文|商业范儿

哈啰宣布斥资15亿元取得A股上市公司永安行的控制权,这一动作被外界解读为“曲线上市”的关键一步。

在共享单车行业风光不再、盈利难题长期未解、资本市场兴趣渐弱的背景下,哈啰近年来将触角伸向金融领域,试图通过助贷、保险等业务实现流量变现。

然而,从“无照驾驶”到高利率争议,再到用户隐私泄露与暴力催收投诉,哈啰的金融版图究竟是一次大胆的突围,还是一场隐患重重的豪赌?

金融版图能否再进一步?

哈啰通过一系列眼花缭乱的资本操作,取得永安行控制权,这一动作被市场普遍解读为哈啰意图通过规避直接IPO风险的策略,以“借壳上市”来突破自身的融资瓶颈。

3月16日,永安行发布公告,哈啰创始人杨磊通过协议转让、表决权让渡和定向增发三步,合计斥资15.09亿元,成为永安行的控股股东。

哈啰自2021年赴美IPO失败后,亟需通过资本市场输血,而永安行作为A股“共享单车第一股”,尽管连续三年亏损,但仍保有上市平台价值。

实际上,哈啰与永安行的资本联姻绝非偶然。早在2017年,国内“共享单车首起并购案”就是永安行参股公司低碳科技与哈啰单车运营公司钧正科技进行合并,新公司CEO由杨磊出任。

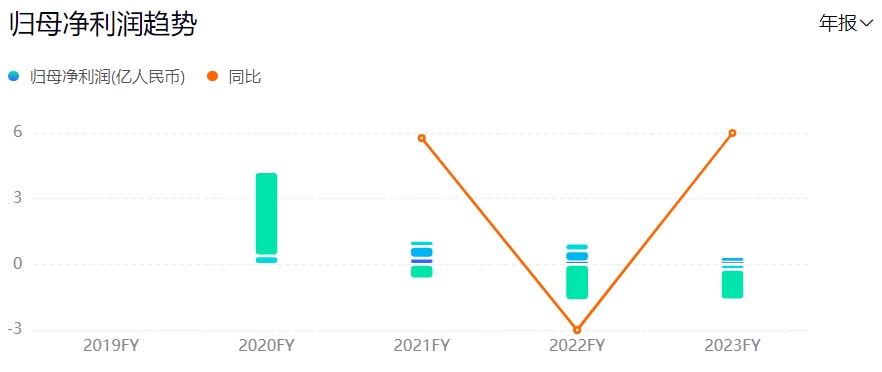

不过,自2017年上市之后,永安行自身的财务状况堪称“烫手山芋”。2019年至2023年,营收分别为9.36亿元、8.73亿元、8.73亿元、6.78亿元和5.45亿元,同期归母净利润分别为5.01亿元、4.95亿元、4384万元、-6751万元和-1.27亿元。2024年预计归母净利润在-8000万元至-5500万元之间。

哈啰入主后,若无法快速改善永安行的盈利结构,可能陷入“输血式并购”的陷阱。因为永安行在有桩共享单车业务市场份额被无桩模式大幅挤压的同时,其核心业务系统运营服务收入也呈现断崖式下跌,2021年至2023年分别为5.75亿元、4.23亿元和3.01亿元,营收占比均在55%以上。

从另一面来看,这场产业整合交易的背后,暴露出哈啰在共享出行主业持续亏损下,对金融业务的依赖。成立于2016年的哈啰,经历了共享单车行业爆发式增长与大洗牌,在阿里的扶持下成为了存活下来的为数不多的玩家之一。但2018年至2020年,哈啰三年累计亏损近50亿元,盈利重压之下,也逐步寻求业务转型和突破。

2019年,哈啰上线顺风车,业务扩张至四轮出行服务领域,并于同年启动了小哈换电业务。2020年,哈啰上线了广告业务和打车业务。2021年,哈啰又推出了租车服务。2023年,哈啰又推出两轮电动车短租服务。截至2024年,哈啰已经累计拥有超过7.5亿的注册用户。

公开信息显示,哈啰的金融布局始于2019年,短短几年间,其业务范围已涵盖助贷、车抵贷、房抵贷、保险、信用卡等多个领域。

在助贷业务方面,哈啰通过自营助贷产品“臻有钱”与度小满、苏商银行、中原消费金融、晋商消费金融等持牌机构合作,提供获客和风险初筛,赚取通道费。此外,在2024年上半年下架之前,哈啰APP上的“借钱优选”还曾接入了二三十家消金公司、民营银行、互联网小贷、融资担保公司等进行合作,形成了一个“贷款超市”。

在保险领域,哈啰曾于2022年5月出资5000万元,取得了四川亿安保险经纪有限公司全部股权,虽然同年11月又选择了以原交易价格退出,但这并没有影响哈啰继续做保险业务。哈啰与泰康、众安、太平洋、平安、华农等保险公司合作,推出免费赠险及百万医疗险、重疾险、意外险等多种类型的保险产品,以及特定场景的定制保险方案。

哈啰金融业务的核心逻辑是将出行场景流量转化为金融消费,其APP内入口覆盖7.5亿注册用户,通过骑行订单、会员服务等高频场景推送信贷、保险产品。

这种模式在短期内确实能够为哈啰的金融业务带来一定的用户转化和业务增长。然而,从长远来看,这一模式也存在结构性缺陷。

首先,客群质量存疑。出行用户以短频为主,与金融消费的长周期、高门槛需求脱节。哈啰的核心用户群体主要集中在三四线城市及以下地区,抗风险能力相对较弱,还款能力不足可能会导致坏账风险高企。

其次,场景关联度低。保险产品(如意外险)与骑行场景的关联性较弱,用户购买意愿低;信贷产品则因缺乏场景化风控,依赖第三方数据,可能导致欺诈风险。

此外,转化效率低。按1%转化率估算,潜在750万信贷用户,但实际哈啰金融的年撮合交易量远低于头部平台。

再回到收购永安行控股权一事,目前永安行并未持有任何金融牌照,这意味着哈啰通过此次收购并不能直接获得合法的助贷或保险经营资质。尽管永安行作为上市平台能够为哈啰提供一定的融资便利,但在当前金融监管日益严格的环境下,哈啰的金融业务模式面临着诸多合规性挑战。

灰色地带的危局与困局

哈啰的金融业务虽已开展了五年,但合规性问题始终如影随形。无照经营、利率争议、数据滥用和监管风险等问题层出不穷,成为其发展的重大隐患。

目前,国内可以合法放贷的机构包括传统小贷、互联网小贷、持牌消费金融以及银行,而哈啰并没有放贷牌照。同时,在保险领域,哈啰也没有获得相关资质。

从公开信息来看,截至目前,哈啰仅在2023年底拿下天津千宏融资担保有限公司,获得了融资担保牌照。但融资担保牌照的作用是指担保人与银行等债权人约定,若被担保人不履行还款义务时,债务由担保人依法承担合同约定的担保责任,并叠加了征信查询、信用增级、资金杠杆等功能。

因此,哈啰仅持有融资担保牌照,但并未获得小贷、互联网小贷或保险经纪牌照,其在金融板块的发力均存在无照经营的嫌疑。根据《互联网保险业务监管办法》,可开展互联网保险业务的保险机构包括保险公司和保险中介机构(保险代理公司、经纪公司、公估公司),其他机构和个人不得开展互联网保险业务。即便哈啰在保险业务中扮演中介角色,形式上符合法律规定,但实际操作中却可能触及法律红线。

例如,点击哈啰APP上的“保险”,就会进入“哈啰出行保”页面,显示“出行意外保障免费领取”,点击“免费领取”按钮,页面却跳出“哈啰优享百万医疗保”,下拉就会显示“泰康优享百万医疗险”。

从页面上看,该医疗险的交费方式为12期的分期月缴,首月只要1.9元,但用小号灰色字体标注了“次月升级后113.6元/月”。提示和引导客户点击“开通自主延续保障”按钮,《健康告知》、《保险条款》等重要内容则采取默认同意的方式。该保险产品是哈啰与泰康合作的意外险和短期健康险产品。

随着金融监管的不断收紧,哈啰的合规问题可能引起监管机构的注意。近年来,央行和金融监管总局多次强调要“依法将所有金融活动纳入金融监管范围”。哈啰的“无照经营”及可能涉及的违规操作行为,或使其面临巨大的监管风险。

哈啰的金融业务还面临高利率的争议。其助贷业务“臻有钱”宣传的综合年化利率(单利)为10.8%-36%,但实际贷款利率往往接近36%的监管红线。例如,有媒体测评后发现,实际贷款8000元,年利率为35.99%。

早在2015年,最高法就规定民间借贷利率的司法保护上限为24%。由于金融领域并未单独规定利率区间,该政策也被沿用至金融机构放贷上。而哈啰“臻有钱”的高利率显然超出了这一范围,存在一定法律风险。

此外,“臻有钱”还推出了“超级会员”三种付费套餐,分别为连续包月59元、月卡70元、年卡398元。根据平台介绍,购买超级会员服务后,可享受借款特权、还款福利、加速审批、优享生活权益以及无忧退款等服务。但在黑猫投诉平台上,多位用户投诉“臻有钱”未经提醒或者未经本人确认擅自扣除会员费。

哈啰金融业务在用户隐私保护和营销行为上也问题突出,用户频繁遭遇隐私泄露、营销骚扰和暴力催收等问题。

例如,去年5月,福州新闻网报道《哈啰单车疑泄露用户信息?福州市民:骑一次被借贷推销骚扰一个月》,陈先生4月3日在上海骑行了一次哈啰共享单车,之后每周至少接到一次“哈啰臻有钱”的贷款推销电话和短信,称他贷款额度有20万元。更令他愤怒的是这些推销电话还“伪装”成私人手机号码,让他防不胜防。

同时,多家媒体此前曾报道,用户在“臻有钱”申请贷款,需要“一键授权”同意三家机构的多份协议,而被授权的机构又进一步捆绑超50份个人信息查询授权书,进行“套娃式授权、一揽子推荐”,导致用户频繁接到贷款推销电话和短信。这种行为不仅侵犯了用户隐私,还导致用户信息被多次转手,增加了信息泄露的风险。

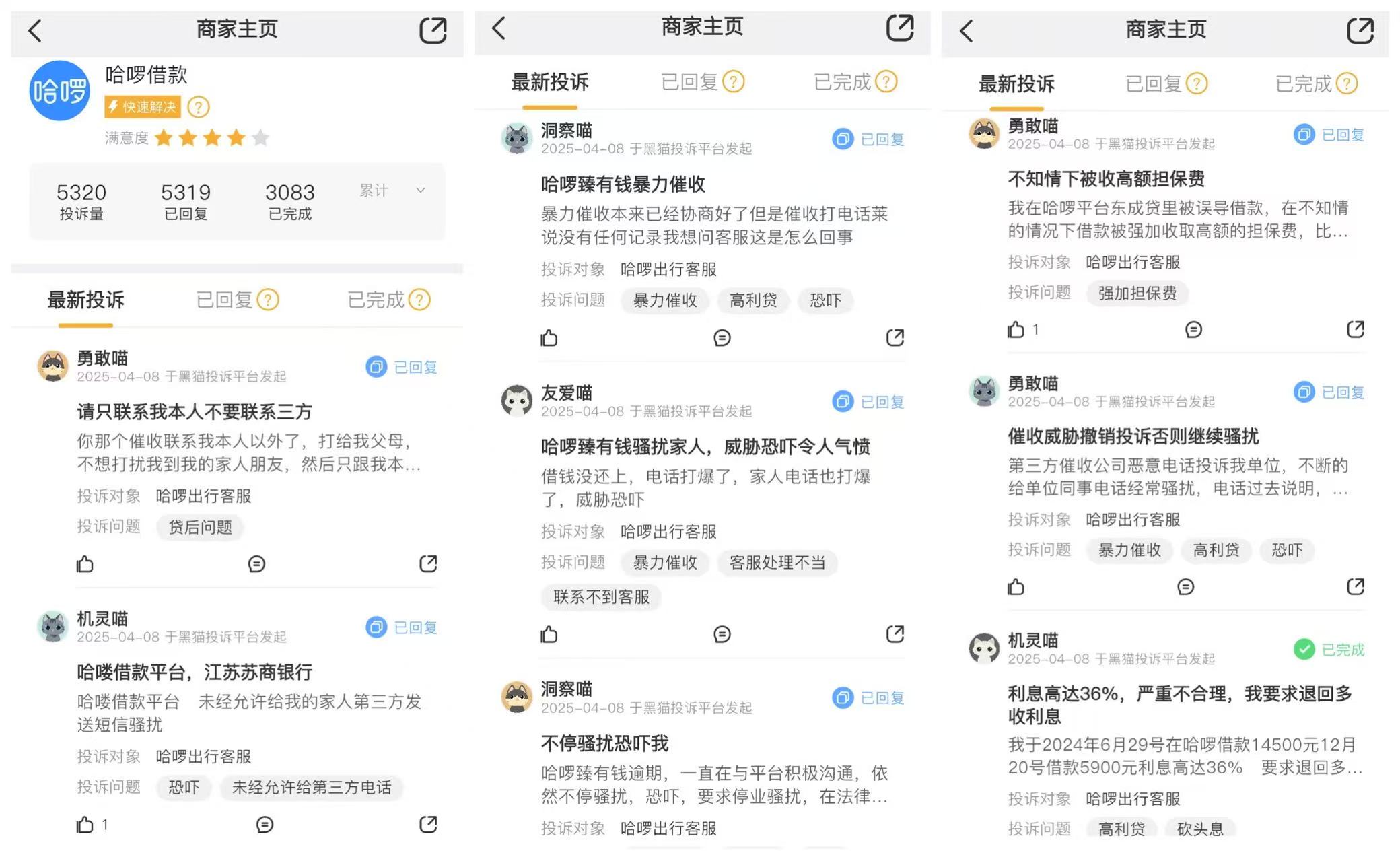

在暴力催收方面,有用户反映,在逾期后,哈啰合作的催收机构会联系其亲友进行催收,甚至还收到了标明“人民法院调解平台”的短信。黑猫投诉平台上,截至4月15日,哈啰借款的累计投诉量达5320条,主要涉及违规收取担保费/服务费、暴力催收、高额利息、骚扰电话等问题。

哈啰将金融业务定位为“流量变现工具”,导致合规让位于GMV增长。尤其是在蚂蚁集团减持永安行套现后,哈啰亟需新盈利故事,金融业务可能会进一步成为填补主业亏损的“止血贴”。

在3月16日的股权转让交易中,蚂蚁集团将所持永安行股份转让给杨磊,成功套现2.19亿元,交易完成后,持股比例将从7.86%降至1.43%,彻底退出核心股东行列。这一动作被解读为阿里系对出行平台的长期亏损和盈利前景已失去耐心,也反映了资本市场对共享单车行业的态度转变,从战略扶持转为财务投资退出。

回顾哈啰的发展历程,蚂蚁集团曾是其最重要的支持者之一。从2017年首次投资哈啰以来,蚂蚁集团在多轮融资中领投或跟投,并使哈啰获得了支付宝这一重要流量入口。据媒体报道,截至2024年,哈啰超80%的订单来自支付宝小程序,用户重合率达65%。然而,随着哈啰、永安行的持续亏损,蚂蚁集团的态度发生转变,而其离场可能会削弱哈啰的支付和金融合作资源。

哈啰自身的盈利困境也一直都存在。从公开信息来看,哈啰的共享单车业务不仅未能实现盈利,甚至还拖累了整个公司的财务表现。据哈啰2021年递交的招股书显示,2018年至2020年的净亏损分别为22.08亿元、15.05亿元、11.34亿元。同期,哈啰的折旧费用分别为17.26亿元、20.93亿元和24.73亿元,合计超过60亿,其中九成来自共享单车。

在市场竞争方面,哈啰在共享单车出行领域的竞争对手滴滴与美团也早已跨界金融,但滴滴持有小贷牌照、美团几乎是全金融牌照,两者已构建起合规护城河,而缺乏牌照的哈啰只能做“二道贩子”,在资金成本、客源质量双重劣势下,市场竞争力相对较弱,且难以在短时间内实现突破。

在上市方面,去年货拉拉、喜马拉雅在上市过程中均遭到证监会的质询,助贷业务是质询的关注点之一。随后,货拉拉和喜马拉雅都下架了助贷产品,而助贷业务曾为两者的业绩提升立下汗马功劳,但为了IPO不得不壮士断腕。因此,哈啰如果选择直接IPO,其金融业务则可能面临同样的境遇,“借壳上市”就成为没得选的选择。

哈啰金融的商业模式本质是“拆东墙补西墙”,通过出行场景获取流量,再通过金融业务变现以弥补主业亏损。然而,这一模式却存在无照经营、客群错配、主业拖累及资本撤退等风险。

结语

哈啰的金融狂奔看似野心勃勃,但牌照缺失、高利率争议、用户投诉频发等问题,使其未来发展充满不确定性。

在监管趋严、竞争加剧的背景下,哈啰试图通过资本运作和流量变现突围,但核心业务的盈利能力与金融业务的合规性仍是其最大的软肋。

无论是“曲线上市”,还是金融狂飙,哈啰都需要正视这些问题,否则其7.5亿用户的流量优势恐将沦为空谈。