中国建设银行金融市场部 张涛 刘猛 梁煊

回顾2025年第一季度,“Trump 2.0时代”开启,美国经济政策,特别是关税政策的不确定性攀升,令滞涨风险增加,施压美元走势。同时,美俄谈判结束俄乌冲突,及德国增加财政支出,提振了投资者对欧洲经济的信心。全球外汇市场在多条交易线索下,迎来高波动时期。

一

2025年第一季度全球外汇市场回顾

2025年开年以来,全球外汇市场波动加剧,美元指数冲高回落,欧系货币领涨,人民币小幅升值,市场交易围绕三条主线展开:一是美国特朗普政府上台后,政令频出且反复,全球经济和贸易形势不确定性显著增加,市场难以进行准确定价,市场波动加剧,而美国经济出现疲弱迹象,通胀预期升温,滞涨风险抬升,施压美指走势。二是德国改革“债务刹车”机制,加大财政支出力度,特别是国防安全支出,其他国家或将跟进,有效提振了市场对欧元区经济前景的信心。三是美国与俄罗斯展开谈判,着手结束持续三年多的俄乌冲突,欧洲安全形势有望得到改善。

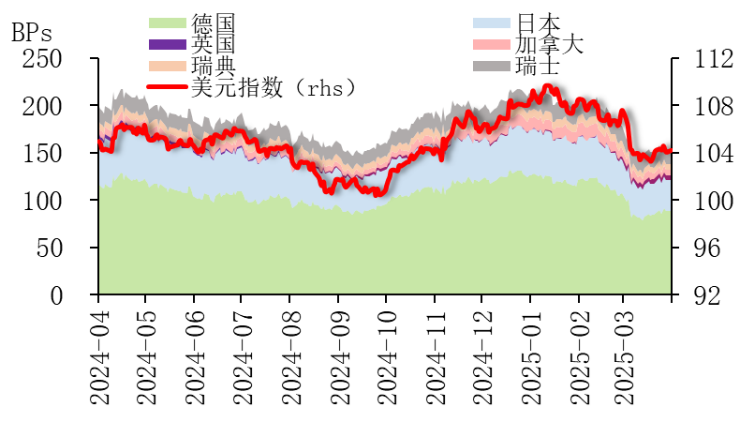

美元指数高位回落。年初,围绕特朗普政府潜在的政策组合,“特朗普交易”盛行,美元指数一度冲上110关口,创逾两年新高。进入2月后,特朗普政府政策逐步展开,但其带来的不确定性增加,使得经济增长担忧加剧,且通胀预期升温,滞涨风险施压美元指数,美元趋于回落。进入3月,德国候任总理默茨与主要党派提出加大财政支出力度,扭转了市场此前对欧元区经济的悲观预期,欧元大幅反弹,美元指数随之显著回落,回吐了自2024年美国大选以来的全部涨幅。临近第一季度末,美联储对进一步降息持谨慎态度,加之市场已充分消化此前对于欧元的乐观预期,美元获得支撑,美指收复部分失地。截至3月31日收盘,美元指数收于104.1921,第一季度累计下跌4%。

图1:美国与主要经济体利差及美元指数走势

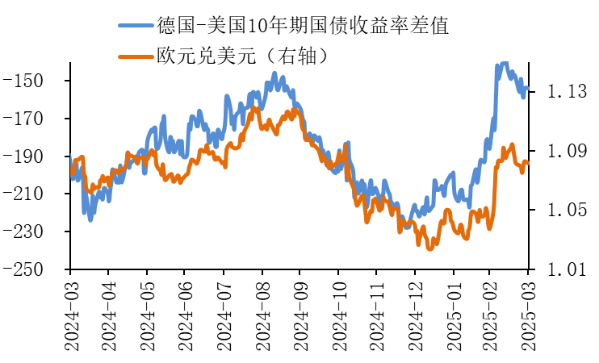

欧元超预期强势。回顾第一季度,欧元的整体走势大致分为两个阶段。1-2月,受美联储维持高利率、美国经济韧性超预期(2024年四季度GDP增长2.5%)以及特朗普关税政策预期推动,美元指数在2025年初延续涨势,欧元对美元一度跌破1.02关口,触及2022年以来低点。不过,随着欧元区经济数据边际回暖,叠加俄乌冲突呈现出缓和迹象,欧元获得一定反弹动力,连续两个月震荡微涨。进入3月,内外两方面共同支持欧元大幅反弹。美国方面,经济数据开始显示出“滞涨”苗头,叠加市场对特朗普关税政策反应钝化,其对美元的影响也由利多转向利空,美元指数快速回落;欧洲方面,德国改革“债务刹车”机制,极大提高了市场对欧洲的投资热情,领先指标也显示出经济复苏提速,欧元区3月综合PMI创2024年8月以来新高,制造业PMI也创两年多以来的最高水平,EURUSD在不到两周时间从1.04上涨到1.09,虽然临近季末回吐部分涨幅,但3月涨幅仍超4%。截至3月31日,欧元对美元收于1.0816,第一季度累计升值4.47%。

图2:欧元对美元走势

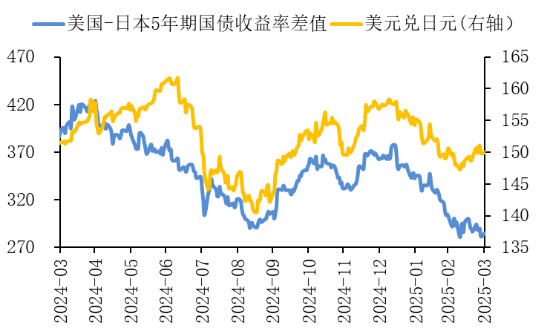

日元震荡升值,波动加大。回顾第一季度,日元的经历了先贬、后升、再走弱三个阶段。1月上旬,日元延续了去年年末的弱势低位徘徊,主要的压力来自外部——市场对美联储的降息预期减弱,同时预计特朗普政府政策可能推高美元需求,日元再度跌破158关口。1月中旬至3月上旬,日元开启了加速升值阶段,更是成为2月表现最强的G10货币。日本央行在1月底如期加息至0.5%,为去年7月以来首次恢复加息,同时加息幅度为2007年2月以来最大,成为日元此阶段升值的起点。另一方面,日债收益率在加息预期升温下不断刷新2008年以来新高,而美债长端收益率下行,一向对利差敏感的日元获得进一步支撑,日元最强升破147。3月中旬至月末,日元经历技术性调整,回吐了部分涨幅,成交于150一线,反映了美国的关税威胁对出口导向型经济体的潜在压力。截至3月31日,日元对美元收于149.9795,第一季度累计升值4.81%,连涨三个月。

图3:美元对日元走势

数据来源:

数据来源:Wind

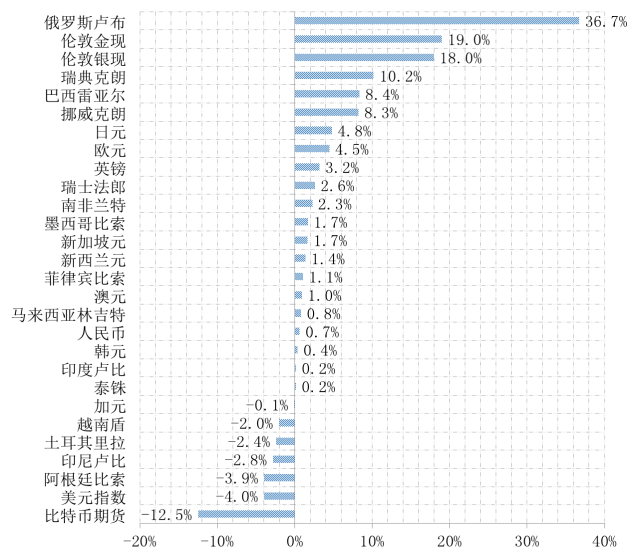

非美货币大多走强。在G10货币中,美国和俄罗斯共同推动结束持续三年的俄乌冲突,欧洲安全前景得到改善,欧系货币普遍走强,瑞典克朗和挪威克朗领涨G10。加元受制于美国的“关税威胁”和国际油价的走低,落后于其他G10货币。英镑涨幅居前,一方面通胀压力令英国央行对降息持谨慎态度,另一方面美国关税政策对英国的影响相对较小。澳元和新西兰元则是受累于全球贸易环境的不确定性增加,升值幅度受限。其他货币方面,俄罗斯卢布领涨非美货币,随着俄乌冲突结束的希望增加,西方国家对俄罗斯的制裁强度有望减轻。墨西哥比索涨幅居前,美国关税政策尚未完全实质性落地,比索展现韧性。亚洲货币表现不佳,越南盾和印尼卢比领跌,主因在于全球贸易环境恶化和资金外流压力加大。韩元涨幅受限,一方面国内政治形势带来的不确定性尚未消除,另一方面在于全球贸易环境恶化或将拖累韩国经济所依仗的出口。土耳其里拉跌幅居前,反对派领导人、伊斯坦布尔市长伊马姆奥卢被捕,土耳其政局陷入动荡,施压里拉走势。

图4:2025年第一季度非美货币对美元涨跌幅

Wind,建行金融市场部

二

2025年第二季度全球外汇市场展望

1.美元:维持高波动。面对特朗普政府经济政策多变额冲击,美联储“按兵不动”,而且对12月份确立的降息路径也未做调整,但在3月的会议上放缓了缩表力度,将每月缩表规模由600亿美元收缩至400亿美元(主要是将每月对美债赎回规模从250亿美元下调至50亿美元)。不过更被市场所关注的,美联储在其最新的经济预测中(SEP),上调了失业率与通胀的预测,将2025年底失业率上调0.1%至4.4%,PCE年涨幅上调至2.7%,核心PCE年涨幅上调幅度更大一些,至2.8%,同时将2025年美国经济增速预期值下调0.4%至1.7%。

回顾美联储本轮利率政策周期的操作,在2022年至2023年期间的加息周期期间,美国通胀得到有效抑制的同时,就业市场未遭到破坏;在2024年9月至12月的降息期间,就业市场与经济运行呈现出较强的韧性,而通胀也没有出现反复。但是自特朗普2.0政策的冲击下,美国经济开始朝着不利于美联储利率政策的方向运行——通胀预期恶化(美国短期与中长期通胀预期均出现了明显上升),就业市场出现放缓迹象(失业率抬升与职位空缺率下降)。虽然目前对于美国经济是否会进入“滞涨”尚不确定,但美联储利率政策受到的干扰因素显著增多。

与经济运行的基本面预期变化同步,围绕美国经济和市场的两个叙事已发生改变,并被市场定价。

一是,疫情后,美国经济的恢复持续快于其他经济体,进而出现了“美国经济例外论”的叙事,但特朗普二度入住白宫后,对美国经济造成了更加复杂的影响,尤其是政策部门和微观经济主体都对未来的变化无所适从,相应经济预期快速恶化。

二是,中国DeepSeek“深度搜索”的大语言开源模型,中国DeepSeek“深度搜索”的大语言开源模型对AI算力成本瓶颈的突破,改变了美国以OPEN AI为主导的“闭源”和“高算力”的大语言模型演进进程,一举扭转了美国AI将领先的叙事。美股科技股加速调整,纳斯达克指数在第一季度内下跌超10%。

伴随上述变化与约束条件的持续,美联储的“观望期”也被快速压窄,必须在“通胀”与“就业”之间做出抉择,而从鲍威尔在3月记者会上关于关税导致的通胀是一次性的表态来看,暗示美联储大概率会选择“侧重就业”,一旦完成在此转变,美联储必会对目前的降息路径做出重大调整,例如加快降息节奏,提高单次降息幅度。

不过即便美联储调整了降息路径,加之特朗普政府也对弱美元有政策诉求,但美元指数是否会同步转入下降趋势需要再观察,我们维持前期“美元指数高波动”预期。

2.欧元:关注基本面改善的持续性。展望第二季度,我们认为欧元在强势表现后,短期可能将面临一定的回调压力,最大的不确定性在于欧元区经济回暖的持续性。具体而言:

首先,欧美货币政策分化的格局几乎已经确定,可能加剧利差压力。3月,欧洲央行宣布将三大关键利率下调25个基点,为连续第五次降息,央行官员在近期的采访中暗示未来可能进一步宽松。市场目前预计欧洲央行可能会在4月和6月继续降息,全年累计降幅或达75个基点。反观美联储,尽管3月会议的按兵不动起到了一定的安抚市场作用,但市场依然预计美联储年内的宽松力度将低于欧洲。

其次,前期对欧元过于乐观的定价或回补,从而引发技术性调整。3月初,欧元曾在德国放宽“财政刹车”限制的背景下最高涨超5%,但随着超买后的修正,欧元在月底回落至1.08附近,体现了市场对财政刺激实际效果的重新评估——5000亿欧元基础设施投资计划规模庞大,但项目落地周期相对较长,短期内对经济的提振效果有限。另外,投机性头寸的调整也是潜在的风险因素,CFTC数据显示,截至3月25日当周,欧元净多头头寸增至65525份合约,为2024年9月以来最高水平。历史经验表明,当净多头仓位超过6万份时,市场往往面临获利了结压力。

最后,欧元区经济复苏的可持续性有待观察。从近期欧元区超预期的经济数据来看,大多集中于前瞻性和预期调查类指标,体现了市场对欧洲财政扩张的充分定价,相应欧元释放了一波强势的升值动能。展望后市,德国预算调整可能对欧元区国家有一定的示范作用,但也需要警惕财政刺激下可能的主权债务风险,欧元区经济的复苏情况还有待进一步数据验证。同时,欧元区服务业和制造业延续分化走势,或表明在高物价压力下消费需求被抑制,仍是经济复苏的潜在制约。最关键的因素还在于,4月美国“对等关税”发布后,除了前期对进口汽车加征的25%关税以外,欧元区是否会面临更严重的关税威胁,以及欧盟将出台怎样的防御性贸易措施,这些都将决定未来欧元区经济的走向。

综上,在诸多不确定因素下,我们预计第二季度欧元可能维持区间震荡走势,关税政策的落地效果将成为决定欧元区经济能否企稳的“胜负手”。

3.日元:警惕政策预期差引发的短期波动。展望第二季度,日元可能以震荡行情为主,中枢继续向升值方向小幅波动,但内、外两方面因素将共同限制日元的升值空间。

从外部来看,美国的货币政策依旧具有较强的不确定性,美国的“滞涨”能否被证伪成为市场关注的焦点,“高关税推升通胀”与“当局弱美元的政策取向”也在一定程度上令外汇市场交易主线陷入混乱。站在中期角度看,美日息差继续收窄是趋势性的,但日元的波动有可能与利差走势阶段性背离(如3月后半月),不足以支撑日元大幅升值。如果再考虑到潜在关税政策的风险,日本贸易逆差或进一步扩大,削弱日元的基本面支撑。

从内部来看,日元面对的是日本央行“被动紧缩”的有限支撑。首先,日本“工资-价格”螺旋上升的循环已初步建立,日本央行的加息条件相对成熟,不过,市场的充分定价已透支了部分利多,叠加当局对“退出宽松”态度谨慎,1月的加息更像是对通胀与工资增长的被动反应而非主动紧缩。历史走势显示,日元往往会因加息预期炒作而短暂走强,但在加息落地后的预期兑现阶段快速回调,加剧汇率震荡。其次,贸易摩擦的不确定性或限制日本央行的政策空间,令其不急于贸然行动,有可能导致货币政策的传导效果受限。最后,即使日本央行加息至1%,站在中期视角上,日元仍是性价比最高的套息货币,而套息交易的逆转还存在一些结构性阻力。因此日元的快速、显著升值还需要依赖超预期的政策冲击或数据突破。

综上,第二季度日元大概率呈现“震荡偏强但空间有限”的格局,需警惕政策预期差引发的短期波动,关注日本央行4月会议声明及特朗普政府关税政策落地细节。

本文中的结论或意见仅代表作者的个人观点,在任何情况下,本文中的信息或者所表述的意见并不构成对任何人的投资建议。投资者应当自主做出投资决策并自行承担投资风险,公众号运营主体对此不承担任何责任。

(转自:CFETSFX)