对于美股,周三又是难看的一天,标普500指数收跌2.24%,成交量正在萎缩,但与上周的记录相去甚远,因为每个人都有严重的头条新闻恐惧症,而且大多数人都太累了,无法(过度)交易,美国所有证券交易所的成交量为157亿股,相比之下,今年至今的日均成交量为164亿股,上周超过300亿股。

鲍威尔当天的评论相当鹰派,他的结论是:“目前,在考虑对我们的政策立场进行任何调整之前,我们完全有能力等待更明确的消息。”

来自高盛的交易员威尔-马歇尔(Will Marshall)评论称:“鉴于美联储两大任务之间的紧张关系,鲍威尔的说法保持了一种被动而非主动的做法,降息的门槛要么是良性的政策清晰度,要么是劳动力市场疲软的充分证据。”

但金融博客零对冲调侃道:“想想鲍威尔在去年9月份大幅降息50个基点(而非25个基点)的惊人举动,当时5Y5Y远期通胀掉期要高得多,金融条件也宽松得多。可见3个月后的总统大选对一位公正的美联储主席的激励作用之大令人惊叹。”

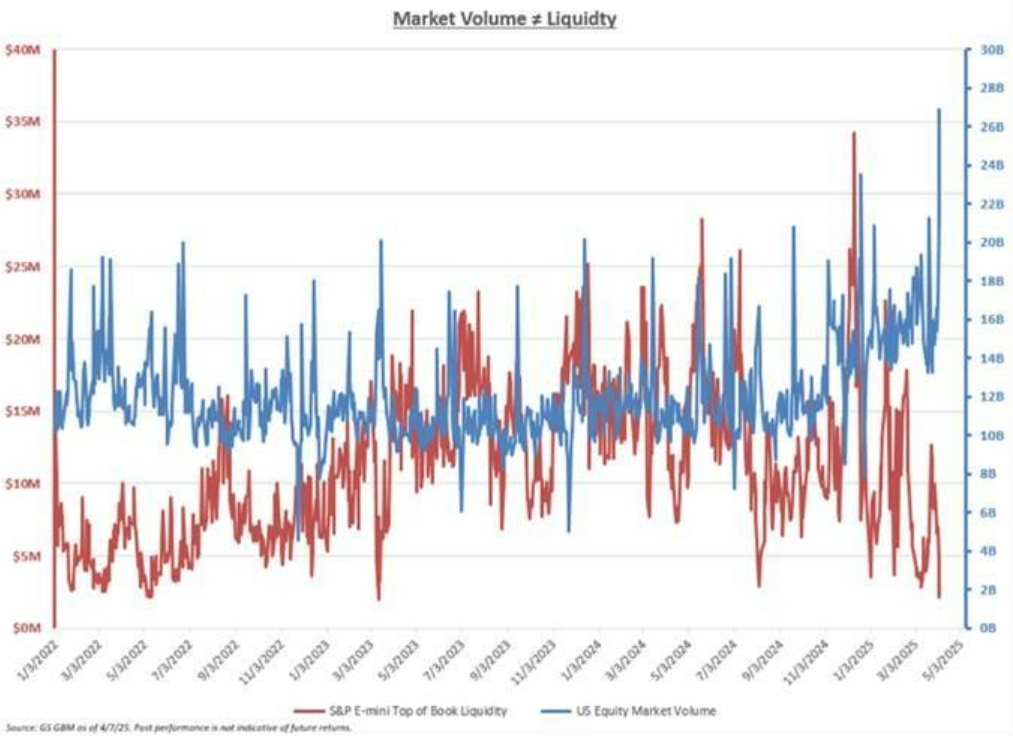

无论如何,正如高盛的迈克-华盛顿(Mike Washington)所写,尽管出现了这些变动,但市场活动并未真正回暖,标普500指数的交易量在本周缩短的交易周中(周五是耶稣受难日,欧美多地休市)趋于枯竭,与10天的平均水平相比,周三的交易量下降了38%,流动性仍然糟糕透顶,标准500指数的顶级订单流动性(top book liquidity,反映了快速转移风险的能力)仅为294万美元。

与此同时,高盛的总交易台流量继续断崖式下跌,表明投资者对试图交易持续反反复复的贸易头条新闻越来越感到疲劳。各板块的态势依然是防御性的,大型企业继续表现不佳,因为对周期性问题的担忧加剧似乎尤其对亚马孙和META造成了压力。高盛进一步指出,在这次下跌过程中,它没有观察到这些股票有任何“防御性”行为,ETF占比33%(与近期的高位持平)。

周四,当糟糕的流动性遇到又一个巨大的期权到期日,而且周五又是休市日时,这种紧张的平静可能会被进一步动摇。

周四有超过2.6万亿美元的名义期权敞口将到期,其中包括1.2万亿美元的SPX期权和4800亿美元的个股期权。周四到期的期权名义价值相当于罗素3000指数市值的4.7%。但此次到期期权的相对规模低于2024年4月。

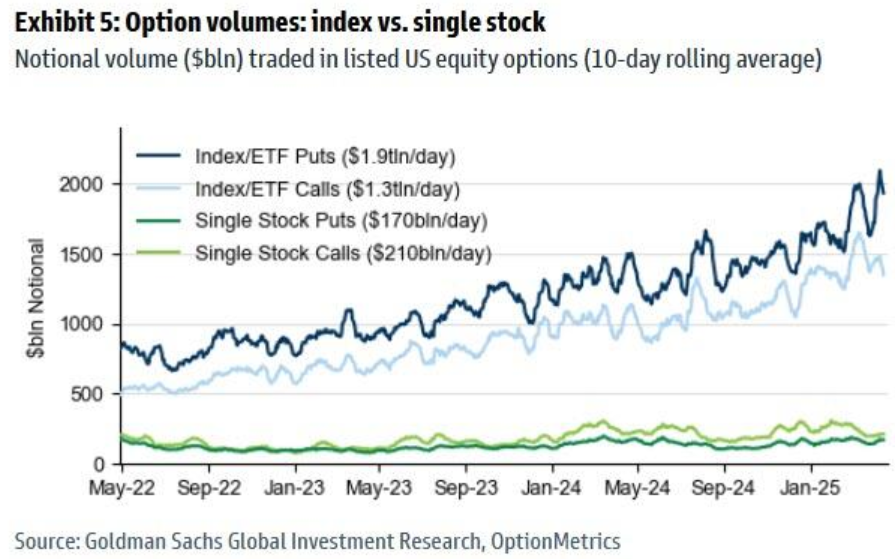

高盛指出,在到期日之前,与看涨期权交易量相比,指数/ETF的看跌期权交易量大幅上升。

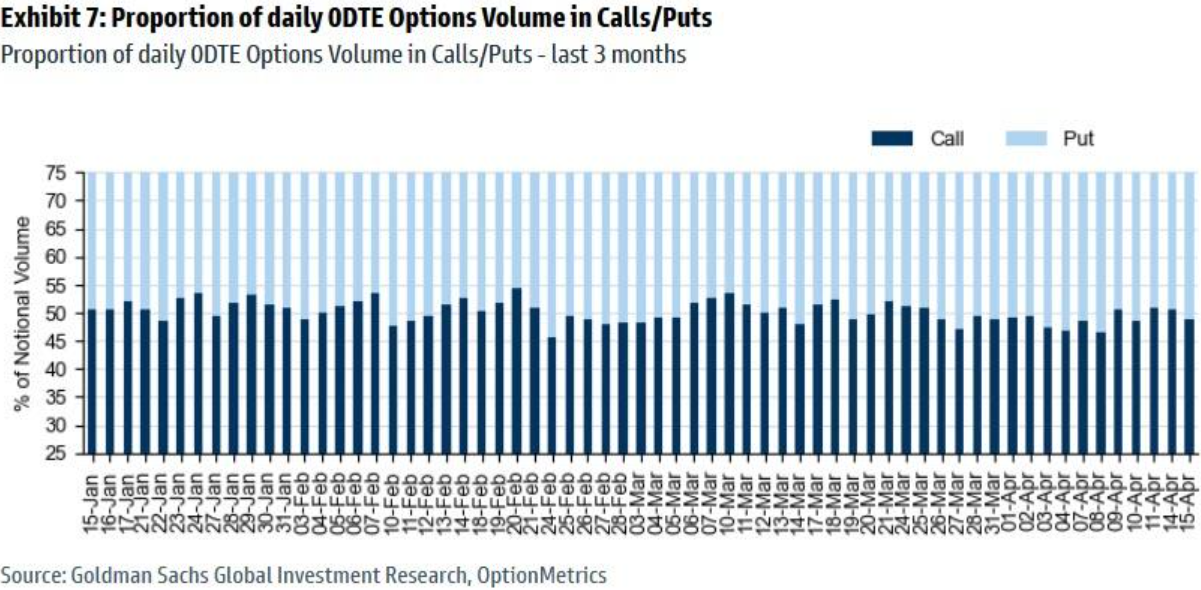

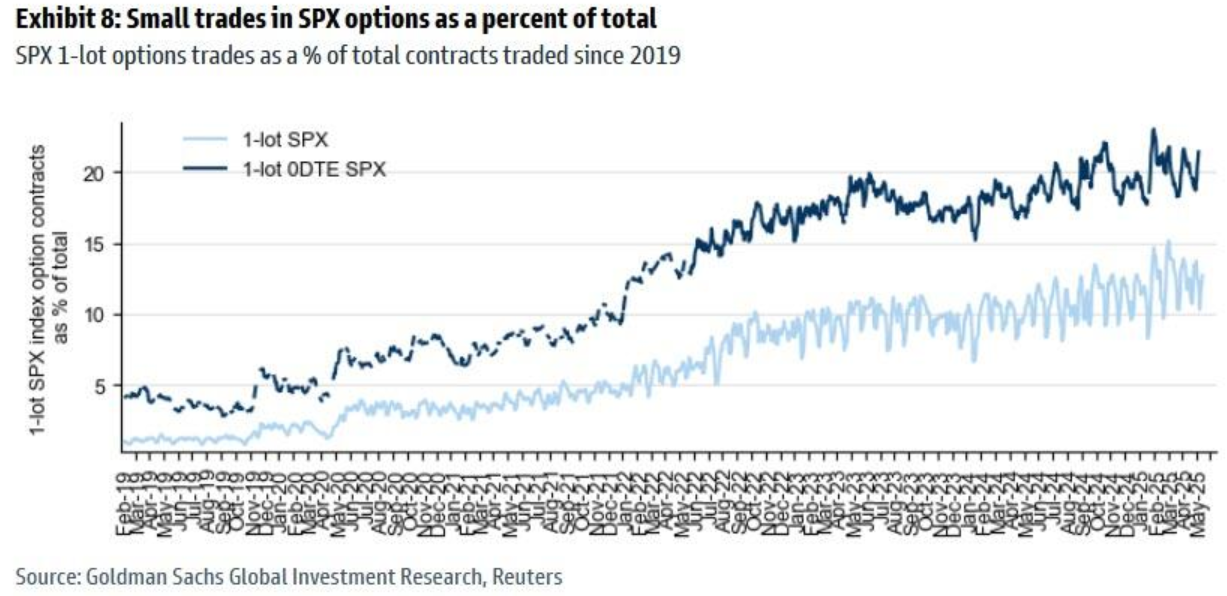

尽管如此,美国股票期权的日均交易量仍在继续上升,零日期权(0DTE)的交易量在看跌期权和看涨期权之间仍保持平衡。与此同时,散户仍然是保证金的主要交易者:尽管近期市场波动剧烈,但SPX一手零日期权在总交易量中所占的比例仍然接近历史最高水平。当天的跨式期权交易目前意味着1.70%的波动。