文|壹度Pro

一年关掉十几万家!“有的加盟已倾家荡产”,当奶茶创业者将一个又一个新式茶饮送上资本市场后,加盟们过得又还好吗?

数据显示,中国人每年要喝掉213亿杯奶茶,而每一杯奶茶背后又都藏着一个上市野心。直至4月10日霸王茶姬提交的IPO招股书算起,蜜雪冰城、奈雪的茶、茶百道等已完成上市,古茗、沪上阿姨、茶颜悦色等亦在跟进,毫不夸张地说,茶饮品牌的尽头几乎都是IPO。

但,这掩盖不了茶饮加盟商们面临的窘境。

一些二手设备回收商甚至在社交平台疾呼:“最高峰时一天能有十几家的闭店电话,制茶设备只能当废铁卖”。外行人不知道,很多加盟商的眼泪,早已淹没在品牌效应的掌声中。

这一切的缘由,还得从加盟这条带些“赌性“”的生意赛道讲起。

| 茶饮生意,加盟商不好挣钱了 |

茶饮的江湖里加盟店有增有减,几乎在一、二线城市乃至一些小县城,每隔一条街都能看到熙熙攘攘的茶饮门店,其中一些不乏门庭市若的场面,表面看似风光的生意,却早已不再是躺在风口就能挣钱的样子了。

一些加盟者亏得有多惨?用“躺枪”与“负债”来形容一点也不为过。

开店之前,想着逃离打工人的生活状态,经营个一段时间,顺利实现财富自由,可开店之后,才发现,当老板不是这么简单。

来自北方某地的陈戈,从2019年加盟瑞幸旗下小鹿茶,投入100万元稳扎稳打经营不到一年,就接连遭遇了疫情、品牌暴雷、竞争内卷等事件,直至关店时,还有贷款30万元未还清,设备贱卖,“扔的都是钱”。

无独有偶,在县城开奶茶店的李莉同样深入加盟“陷进”。“当时投资40万元开奶茶店,初期基本日均可以卖到40杯,但扣除房租、原料和人力成本后,差不多每个月亏损近2万”。

“现在很多老加盟商都不敢开店了,再好的点位也无法保证可以达到盈亏平衡。”某品牌的加盟商刘威说道。

这种现象并非孤立,恰是茶饮行业的AB面——品牌方在资本市场狂欢,而有的加盟商却在经营生死线边缘苦苦挣扎。来自窄门餐眼的数据显示,2024年茶饮行业新增门店约16.76万家,但净增长仅2.99万家,意味着近14万家门店从地图上消失。

即便是头部品牌门店亦难逃厄运。

以去年净赚44亿的蜜雪冰城为例,截至去年底,该品牌在全球门店总数超过了4.6万家,仅用一年就多开了8914家,开店速度快但闭店速度同样不低,蜜雪冰城2024年平均每新开5.9家店就会有1家关闭。再从餐宝典监测的十五个城市来看,2024年茶饮门店数相对2021年平均减少1457.9家,对此,行业普遍认为一线城市市场接近饱和。

故而一些人把目光放到二线及以下城市,据灼识咨询预测,2026年三线及以下城市的茶饮店面占比将达到49%。

但事实的真相是,下沉市场加盟者们的日子也并非就很好过。

还是以最赚钱的蜜雪冰城来看,2024 年财报显示,其四线及以下城市门店占比达 57.4%,但同期加盟商退出数量超过 1100 家,部分乡镇门店日均销售额不足 200 元;一位湖北加盟商透露,其门店周边 500 米内聚集了 7 家不同品牌的茶饮店,直接导致毛利率从 60% 骤降至 30%。

这还不止,更令人唏嘘的是,部分加盟商为了维持经营,不得不向平台支付高额流量费用。一些加盟商透露,外卖订单占比超过 60% 的门店利润极低,为了维持销量,每月需向网络订餐平台支付数万元的推广费用,沦为 “为平台打工”。

虽然不少加盟商在集体叫苦,但整个新式茶饮行业的发展势头丝毫没有止步的趋势,天眼查专业版数据显示,目前我国有新茶饮相关企业超30.4万家,40.59%的相关企业成立于1~5年内。而在新生代消费者“奶茶消费”习惯形成,各式口味层出不穷创新等背景下,到2028年我国新式茶饮市场有望突破至4000亿元。

一边是蛋糕在增长,一边是不少人做着薄利甚至亏损的生意,由此可以得出一个基本结论,茶饮红利还在继续,但想吃到肉也并非易事。

那么问题,到底出在哪里?

| 血亏背后,谁的过错与命门? |

这种局面并非单一因素造成,而是诸多问题导致的最终结果,甚至可以讲,在整个产业链上诸多环节,从品牌方、供应方、销售方(门店)乃至消费者,都对这一现状起到了“推波助澜”的微妙作用。

首要的第一点,便是品牌方与加盟商之间的博弈矛盾,加盟所产生的首笔投入费用往往过高,而后期经营中单店GMV却不及预期。

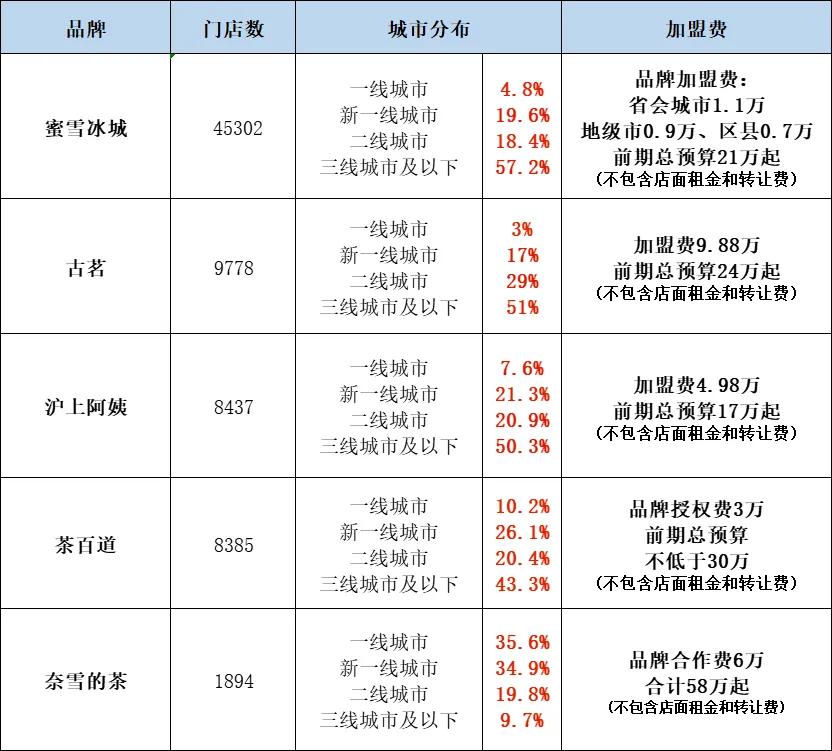

具体看,加盟一家品牌茶饮店通常比开一家普通的餐饮店还要付出更多的成本,光是加盟的费用就动辄数万。哪怕在小地方开一个霸王茶姬(以三线城市50平方米店面为例),综合下来,加盟和开设霸王茶姬店初期投入大概需要20万元到45万元。再算回本周期,目前霸王别姬加盟商的平均回本周期从 2023 年的 5.5 个月延长至 2025 年的 18 个月。至于其他品牌,整体预算也不低。

▲ 注:蜜雪冰城、古茗数据截至2024年9月30日,沪上阿姨、茶百道、奈雪的茶数据截至2024年6月30日;加盟信息来自官网和咨询客服所得。

考虑到当下的经济和消费大环境,平均一年多的投入产出周期对不少普通小老板多少还是有压力的。

但对品牌商而言,企业可能会去考核单店利润却不一定会去顾及每个加盟商的存亡,一个最为明显的例子是,品牌方在乎的往往是总规模门店数的变化,而不是单个加盟商的经营周期。

同时,考虑到加盟是目前品牌方实现规模扩展和盈利的核心组成部分之一,为了吸引更多的创业者加入进来,一些品牌方往往也会绞尽脑汁推出各种极具诱惑力的加盟政策,因为有人进来钱就赚到手。比如,古茗曾对加盟商实行了“0加盟费”政策,而后再进行逐步收费,让加盟商“先赚钱后付费”。

至于加盟商是不是真赚钱,则存在参差不齐的现状。大多数品牌的单店日均 GMV、单店日均售出杯数以及每笔订单的平均 GMV 等关键指标均在下滑,即便蜜雪冰城虽平均单店日均 GMV 为 4184.4 元,较 2023 年的 4127.8 元实现小幅攀升,增速放缓却还是相对明显。

▲ 注:数据来源公开资料

更讽刺的是,品牌方赚的钱,很多来自向加盟商卖原料和设备,即供应链暴利在整个行业已是公开的事实,剩下的则是加盟商买单。

举个例子,蜜雪冰城97%收入依赖供应链。目前,蜜雪冰城自建五大生产基地,原料自产率60%,包材成本降低50%,通过规模化采购将奶粉、柠檬采购价压至行业均价的80%,但加盟商必须高价采购总部物料——一杯6元的柠檬水,加盟商原料成本占50%,而蜜雪冰城毛利率高达32.4%;古茗、沪上阿姨的加盟费、物料费同样占比也超80%。

侵蚀加盟商利润的还有供应链上的供应商们。

因产能过剩、同质化竞争等因素,一些供应商会将自身利润空间压缩的矛盾转移给品牌商,品牌方再转嫁给加盟商。比如,主要生产原料果汁、速冻果蔬的田野股份毛利率从2021年的29.16%下滑到了2024年上半年的25.64%,为了赢得利润,不排除会抬高成本,最终买单的则是加盟商。

价格战与内卷,也是压倒一批加盟商的稻草,没有最低,只有更低。

早期,一些品牌方为了在市场中占据先机,最直接的办法就是“价格战”。任性十足的蜜雪冰城曾直接把柠檬水降至4元,喜茶、奈雪客单价跌破20元,瑞幸甚至推出9.9元奶茶。但促销成本多由加盟商承担——某品牌买一送一活动,总部每单仅补贴1元,加盟商卖一杯亏3.5元。

“价格战带来的后果是,销量涨20%,利润反而跌了。”一位加盟商抱怨。

新式茶饮市场这几年的确在价格方面陷入了胶着状态,据餐宝典的数据统计,2021年至今2024年期间,包括奈雪的茶、喜茶客单价下调幅度均大于10元。

这还不止,单店GMV没有表现过于优异、单品售价又在下降的同时,门店经营成本却在上涨。

要想加入好的品牌,就必须选择好的地段和位置,地段意味着人流,亦是品牌方需要反复考核的硬性指标,在一些城市,奶茶店月租高达3万-5万元不是鲜有耳闻的事情,有地方还能占到营收30%~50%,从33餐饮网获取的一则某品牌加盟经营成本介绍的数据看:

1.租金:5000元/月×12=60000元/年

2.装修费:120000元

3.设备购置费:100000元

4.原材料采购费:5000元/月×12=60000元/年

5.人工费:8000元/月×12=96000元/年

6.其他杂项费:10000元。

杂七杂八算下来,在价格内卷状态下若没有超预期的经营业绩,是很难不亏钱的 。

消费者们的冷静,同样不可忽视,亦是加盟商要面对一大挑战,谁都不想得罪“上帝”。

众所周知知的是,Z世代的消费者不再像以前疯狂地排队只为卖一杯网红奶茶,类似城市首店、抢热门IP联名产品等新闻也消失殆尽。

大家不约而同的关注点,转移到了体验服务、食品安全等方面,去年315,不少品牌因产品成分宣传问题被消费者大减印象分,7月,一则霸王茶姬员工上门让顾客删差评的消息冲上热搜,为了不让差评被公之于众,门店工作人员甚至还提供了“上门服务”,以避免对门店销量产生影响。

消费者给予加盟商越来越多的压力,虽然相比品牌方、供应商以及同行们要小得多,加盟商却也不得不为此担心。

当压力足够大的时候,加盟商们更迫切考虑自己的出路。

| 勇敢者游戏,加盟商如何自救? |

但自救也不简单,在茶饮行业重品牌的生存状况下,大多加盟商往往只能选择背靠大树好乘凉的生意逻辑,脱离品牌不算什么好的招数。

对于这部分群体而言,既然改变不了产业链的上游,从中游的自己和下游的顾客做起,不失为一种保持竞争的好办法,因为对绝大部分加盟商而言,只需要活得比别人好就行。

举个简单的例子,一些加盟商除了通过到店和外卖引流,也学一些水果店搞起了社群运营和老客户会员礼包,甚至还与水果店、超市店等其他业态合作,打出各自的优势,形成联盟消费券,推广“套餐优惠”,摊薄营销成本,最终以此稳住客源,增强用户黏性。

成本管控方面,有人尝试把自聘员工改为了家族经营,对制茶设备则选择二手的产品,并在符合总部要求标准下延长设备寿命。

也有一些人选择脱离加盟体系,自创“轻品牌”。

比如,供应链要独立自主,考虑到前期备受加盟品牌的供应链“折磨”,有些人干脆做得更彻底,利用原有供应链资源创立区域的品牌,再通过在县域市场主打“现制鲜果茶”,与一些果饮方或者村民合作直采水果、茶料,缩短供应链,久而久之,单杯利润比加盟店高。

至于下游,更多的还是要增加营销的创意。比如,区域品牌与本地景区、博物馆合作,推出限定产品,提升溢价空间。当然这些说起来简单做起来可不简单,但至少能为一些处于困境中的加盟商打开新思路。

写在最后

茶饮行业的魔幻现实是,越来越多的品牌上了市,市值越高,有的加盟商就哭得越惨。这场游戏中,唯一的真理或许是——能活下去的,永远是那些看清规则的人。

要么极致内卷,要么另辟蹊径,要么彻底离场。而茶饮品牌若想真正“基业长青”,或许该思考:如何让加盟商从“韭菜”变成“盟友”,而非财报上的垫脚石。

你看,商业往往就是这样。