作者丨青橙财经 方诗意

对听音乐的人来说,“国内怎么有这么多音乐APP”一直是个未解之谜。和海外Spotify+Apple Music的组合相比,国内的音乐APP和武林门派一样群雄割据:

腾讯音乐集团旗下有QQ音乐、酷狗音乐、酷我音乐,互联网巨头中有网易的网易云音乐和抖音的汽水音乐,还有各大手机品牌也都接入了不同的曲库自成一派,比如华为音乐。

近日,“网易Q音乐”话题登上热搜,不少用户集体吐槽音乐APP版权四散,导致听歌不得不在几个平台之间切来切去。有人呼吁,不如让几个平台合并,减少用户的麻烦,反正现在的一个个平台其实就跟付费墙背后的版权仓库一样。

*图源微博

这个现象背后,是在线音乐行业经过十几年的蓬勃发展,能圈的地已经不多了。

以腾讯音乐为例,腾讯音乐是国内最大的音乐娱乐集团。最新财报显示,其2024年全年实现总收入284亿元,调整后净利润81.4亿元,同比大增30.7%。其中有76.5%的收入都来自在线音乐服务。

然而,它的活跃用户规模却在去年四季度出现滑铁卢,在线音乐服务业务MAU为5.56亿,同比减少了近2000万人。过去一年,腾讯音乐的在线音乐用户月活基本都低于或持平2023年的表现,更无法和2021年巅峰期的6亿到多用户相比。

这种“用户变少了,钱却赚得越来越多”的现象,不禁让人疑惑:这种更多用户离开了平台,留下来的用户花更多钱的模式能否长久?腾讯音乐又是否正在掉进“涸泽而渔”的市场怪圈?

01“付费“拉爆”,但用户不满与日俱增”

“正在试听,完整播放需开通VIP”

“今日免费畅听字数已用完,开会员继续畅听”

“该专辑为数字专辑,需单独购买”

这样的提示,在国内音乐APP中屡见不鲜。而作为用户规模最大的平台,腾讯音乐旗下的APP,既通过五花八门的付费模式让平台赚到了钱,却也成为了用户集中输出不满情绪的窗口。

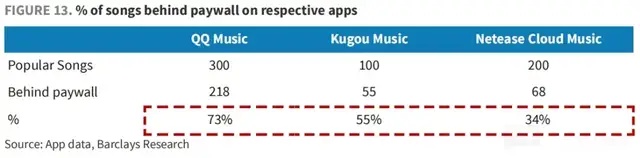

海豚投研在去年的一份研究中指出,腾讯音乐旗下QQ音乐和酷狗音乐两个最大的平台,有50%到70%的歌曲都被纳入付费墙,变成了VIP歌曲,其中热门歌曲有一半都进了付费墙。而同行网易云音乐的这个比例是34%左右。

*图源海豚投研

腾讯音乐2024年报显示,其订阅服务贡献了152.3亿元收入,同比增长25.9%,去年四个季度在连续增长,第四季度的在线音乐付费用户数同比增长13.4%至1.21亿。而且,单个付费用户月均收入(ARPPU)增长到了11.1元。数据反映,用户更愿意给腾讯音乐花钱了。

但在社交媒体上,我们看到的景象却不太一样。

一方面,尽管付费数据持续走高,平台依然还有不少免费用户。然而自坚定做大在线音乐业务以来,QQ音乐持续缩减免费听歌的权益。体现在用户视角上,有时候是看广告原本免费听一天变成了半小时,有时候则是日推、雷达等免费听的权益或者渠道直接消失,引发多次吐槽。

*图源小红书

而另一方面,用户开了会员也不能万事大吉。有已经是VIP的用户吐槽,充了VIP,还要看广告,自定义背景要SVIP,甚至SVIP也还会弹出广告,“付费付了个寂寞”“要不是版权大都在腾讯我早换平台了”。

*图源百度贴吧

显然,尽管用户付费数据明显更好看了,但这在某种意义上其实有牺牲一部分用户体验的嫌疑。而当用户活跃数据下滑,和网络上批判产品的声音同时出现,腾讯音乐或许就需要警惕过度加强付费的反噬。

02“触及天花板,在线音乐进入苦战”

腾讯音乐的“强化付费”策略并非无因。事实上,这背后是其用户增长触顶后的无奈之举。

回顾早期,在线音乐和其他互联网产品一样,都奉行先圈地、再收钱的策略,一度存在一个宽松的环境。然而,从2021年高峰期超过6亿的月活,到现在长期徘徊在5.7亿左右,数据证明在线音乐走到这么大基数的规模后,继续扩大用户规模的空间已经十分有限。在用户红利消失的情况下,提高现有用户的付费率、ARPPU值成为必然选择。

在发布2024年财报后的电话会议上,腾讯音乐管理层明确:“在新增用户方面,希望维持目前的增长规模。同时要注意规模和ARPPU之间的平衡,不会通过短期低价手段获取短期增长。”

而谈到具体手段,继续涨价基本是板上钉钉的事:“从ARPPU方面,希望在15元和18元正价普通会员部分提升价格,让基础包月规模和ARPPU值持续增长......对普通会员和SVIP的运营能让平台留住更健康的用户。”

言下之意,人少了,那就专注于让每个人多掏点钱。至于原本从免费时代走过来,不好培养付费习惯的用户,未来大概率会在付费生态中走向边缘化。

而实际上,这部分用户以及腾讯音乐失去的用户,并不是从音乐消费中离开了,只是找到了属于他们的消费方式。

一方面,网易云音乐、汽水音乐等竞品在快速增长,用平台差异化分流走了不少用户。

网易云音乐去年全年营业收入79.50亿元,同比增长1.1%,归属母公司净利润15.62亿元,同比增长112.7%。全年付费用户突破6500万,同比增长42%,增速远高于腾讯音乐的13.4%。这固然有基数低的原因,但还有一点就是,网易云音乐的会员价格更低,且有淘宝88VIP赠送权益的支持,因而“吸”走了一部分不习惯为音乐多花钱的受众。

而汽水音乐则是一个另类。海豚智库在其分析中指出,从2024年下半年开始,汽水音乐开始大量推广,半年 MAU(月活跃用户量) 翻倍,2025年年初已经逼近1亿关键用户指标。汽水音乐的免费属性+网红推荐逻辑,已经能够满足一部分对版权音乐需求较低的用户,自然也会改变在线音乐行业的格局。

这就是另一方面的变化,短视频平台改变了在线音乐生态,不少用户已经不再追求单纯的听歌,尤其是付费听歌。

汽水音乐背后的字节非常聪明:当下入局搞版权绝对是花大钱自找苦吃,但如果用做短视频的思维做音乐呢?字节并不需要复制一个QQ音乐或者网易云音乐出来,反而希望用户能用刷短视频的方式,在特定场景内消费那些能在短时间内激活用户的热门音乐。

另一个例子是快手,《2024快手音乐生态内容报告》显示,去年快手音乐视频创作者数量同比增长21%,音乐类视频发布量同比增长42%,音乐短视频播放量同比增长45%。间接说明已经有不少用户直接在短视频场景消费音乐。此消彼长,腾讯音乐占据的传统音乐APP自然被分走了流量。

03“商业模式拓展难,难以构建全生态”

此时回顾,腾讯音乐的困境不仅在于用户流失,更在于其商业模式过于单一。

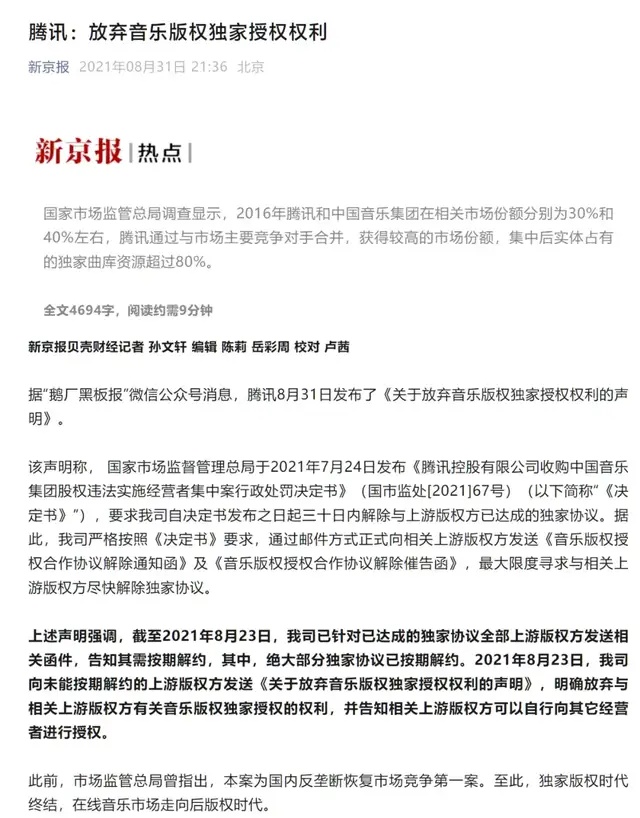

2021年7月,国家市场监管总局出台反垄断措施,要求相关平台放弃音乐独家版权。这一政策终结了长达几年的“独家版权”时代,使得腾讯音乐引以为傲的版权壁垒轰然倒塌。

*图源新京报

没有了独家版权护城河,腾讯音乐在线音乐业务的核心竞争力遭到削弱。而也是在相似的时刻,曾经在2019年占据腾讯音乐总收入71.9%的社交娱乐业务,也遇到了监管的重拳出击。

2020年10月,腾讯音乐旗下的全民K歌遭遇“黄歌”、露骨视频事件,在被要求整改后,媒体发现其不良内容依然存在。2021年6月,清朗行动整治饭圈,波及唱歌网红为驱动的直播业务。2022年5月,监管瞄准网络直播打赏,出台多项规定,严格规范平台打赏行为,让原本坐收“中间费”的平台不得不减少打赏依赖,腾讯音乐的社交娱乐业务收入也从这一年开始快速萎缩。

到2023年6月,腾讯音乐响应监管号召,下架了随机性很高的直播概率功能道具,抽奖带来的收入下降。这一年,其社交娱乐业务收入首次被在线音乐业务收入超过,直到如今其营收占比只剩23.5%。

因此,两大业务都被限制的情况下,腾讯音乐自然把心思放到了更细节的收费问题上。收费需要载体,从首发期权益、数字专辑权益,到票务和在线演唱会,腾讯音乐的经营重点似乎不在路人盘,而在更愿意消费的艺人粉丝等群体。但这部分核心用户最终能提供多高的上限,是个未知数。

*图源小红书

并且,腾讯音乐对未来的规划是:“计划加强在音乐价值链上的业务布局,探索新业务机会,如物联网音乐、长音频和国际市场等。”

这方面的探索,可以与国际音乐流媒体巨头Spotify的战略动作对比。Spotify去年推出了合作伙伴计划,推广播客和音乐视频业务,挑战Youtube,目前已经覆盖九个欧洲市场。数据显示,欧洲展现了在内容生态成熟、高价值用户群体多、视频化转型需求强烈等方面的巨大优势。比如欧洲播客市场规模预计突破25亿欧元,荷兰用户付费率全球领先。

而同样试图做业务拓展的腾讯音乐,国际化规模短期内还无法和Spotify相比,国内的拓展高度依赖用户基本盘,但目前的数据已经显示出,不少用户对单纯的付费感到厌倦。对腾讯音乐而言,业务拓展的策划方向是好的,如何让用户接受,依旧是个问题。

总之,在线音乐的创新必须基于用户特点进行,付费用户有限,则商业模式也有上限。腾讯音乐激进的收费和盈利表现,看似是进取,其实是在守护多年挣来的基业。守成心态既然已经诞生,打开新局面,便不是这一朝一夕的事情。