文|本原财经

科技互联网的尽头还是是放贷吗?这话放在5年前,你也许毫不犹豫的回答是。

但经历了P2P暴雷的洗礼,消费金融业呈现监管清晰化、竞争规范化、资本趋谨慎的趋势,多重环境下行业告别野蛮生长期,小贷公司们迎来资本退潮,就连头部互联网公司们也变得低调了起来。

低调并不代表消失了。巨头们不愿提起,不是因为这项业务收入低,只是因为这项业务争议很大。

本原近期发现,不少打着互联网科技旗号的公司们不但没有避开,反而偷偷加码了信贷业务,还赚的盆满钵满。

01消金的诱惑

目前第一梯队的各家互联网金融平台,基本都是靠做深做透自家平台的用户转化,低调发展。

蚂蚁金服和腾讯金融坐拥庞大的用户基础带来的流量入口,长期处于领先地位,二者分别拥有1.5万亿和6,000亿元的贷款余额。

年初,有业内人士透露阿里和蚂蚁体系分别有不同团队带着“淘天”系的贷超流量,开始频繁接触行业多家机构。随着“淘天系”金融流量的放开,闲鱼、飞猪、高德、优酷、饿了么、钉钉、UC浏览器等,阿里系的金融变现,也已全军出击。

紧随其后的京东金融在京东APP的首页菜单和钱包入口中放了“借钱”入口,抖音集团在其它金融板块也被传出动作频频,逐渐超过掌握着百度系流量入口的度小满业务规模。

第一梯队快速成长与此同时,第二梯队的竞争对手尝到“吸金利器”的甜头后,也在虎视眈眈地赶超。

比如周鸿祎执掌的360,从“360金融”改名“360数科”又更名“奇富科技”,仍难隐其网贷底色数据。主业亏得一塌糊涂,但靠放贷,三年就赚了140个亿。2024年靠171.66亿元的营收拿下75.29亿元的利润。

做旅行的携程,拿下了消费金融、保险经纪、小额贷款、第三方支付等诸多金融牌照,包装成“旅行金融”服务,2022年到2024年,这块收入分别是25亿元、35亿元、46亿元。其中携程小贷的营业收入增长迅猛,在2019年仅1亿元左右,而2024年前三季度的营收则已经超过3亿。

02科技新贵加入

消金的诱惑让“圈外人”着实眼馋,以硬件见长的科技公司也不能免俗。

据消金界报道,家电巨头新贵追觅科技,近期将目光投向了消费金融领域。

从招聘信息来看,追觅正在组建一支金融科技团队,计划打造AI+数字科技平台,并意图通过与当地金融机构合作,以跨境金融信贷为切入点,构建全球金融服务生态。

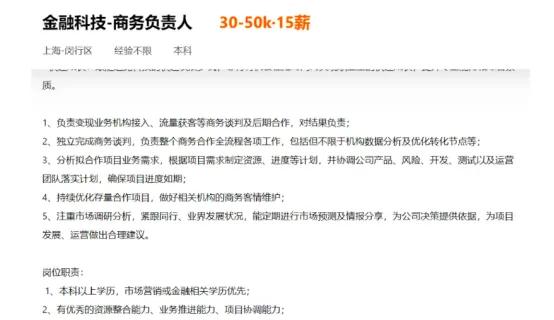

其中,追觅发布的“金融科技-商务负责人”职位,月薪达30-50K,此外,公司还在招聘贷后、海外商务负责人、流量商务等岗位,金融业务布局不仅完整,而且专业,更将视野拓至东南亚、拉美诸国。

目前,相关职位的部分招聘信息已不再显示,但仍有跨境金融产品等相关岗位保留,可见并非捕风捉影。

追觅科技早在2017年时便率先掌握高速数字马达核心技术,惊艳了业界,并迅速跻身“扫地机器人三巨头”之一。

选择此时布局消费金融,并非一时兴起,追觅科技的股东身上,早有金融布局的影子。

2019年,上市公司昆仑万维斥资5000万元独家投资追觅科技,拿下11.16%的股权,并拿到了董事会中的一个席位。

值得一提的是,昆仑万维创始人周亚辉是追觅科技创始人俞浩在清华大学的师兄。这笔资金不仅解了追觅的燃眉之急,更开启了双方深度绑定的合作关系。

周亚辉,被誉为“灰产王”,在将昆仑万维送上创业板后的2015年,将拿到的钱投入了互联网金融圈。也是在这一年,昆仑万维斥资逾1亿美元投资了趣店、随手科技等多家初创互联网金融公司。之后趣店上市,昆仑万维至少赚了20亿元。昆仑万维除了能在资金层面为追觅科技提供支撑,更可以在其金融业务布局上加以战略指导,算是追觅科技天然的“人生导师”。

更重要的是,本原发现追觅科技的天使轮、A轮到C轮,小米集团或顺为资本都是跟投方,其背后正是因造车而再次声名大显的雷军。

据悉,在2013年雷军就成立了小米支付技术有限公司,正式入局互联网金融赛道。之后又与新希望集团、红旗连锁等企业合资组建新网银行。如今旗下不仅持有银行、消费金融等多张金融牌照,还通过小米金融、天星数科等平台,构建了涵盖支付、信贷、保险等业务的金融生态。

其中小米消金线上业务产品主要有诚星借和星易购,依托原小米金融流量和小米3C场景开展。近期小米消金财报出炉,2024年实现净利润1.15亿元,同比增长51.32%,成绩斐然。贷款余额方面,根据官网披露,截至2024年10月,小米消金贷款余额突破180亿元。

追觅与小米同样是做科技产品的,小米的金融业务模式,尤其是通过硬件流量变现的经验,能很大程度上为追觅科技提供重要参考。

03难觅第二曲线

值得注意的是,实体企业在跨界消金的路径上,并非都是顺利的:喜马拉雅和货拉拉就是前车之鉴。

2021年,喜马拉雅在冲刺美股IPO前夕,因旗下“喜马拉雅金融”业务涉嫌违规放贷、利率过高等问题,最终撤回上市申请。

货拉拉则在2023年港股IPO进程中,因金融业务合规性存疑被监管问询,导致上市计划搁浅。两家公司均因金融业务拖累,错失最佳上市窗口期。

而从政策角度来说,2022年初,央行会同市场监管总局、银保监会等机构联合印发的《金融标准化“十四五”发展规划》明确表示:“坚持金融业务与非金融业务严格隔离,厘清科技服务与金融业务边界,防范借科技名义违法违规从事金融业务。”

消费金融市场各国金融监管趋严,次发达海外地区信贷市场的高回报同时也意味高风险,在此背景下,追觅依然选择加码天花板渐显的金融业务,或许是因为这家科技厂商一直没能找到确切的“第二条曲线”。

奥维云网数据显示,从2021年至2024年,扫地机器人销量从579万台降至406万台,已跌回2017年前的水平。而洗地机受价格战与品类周期红利优势减退影响,增速也开始放缓,2024年规模140.9亿元,同比增长15.4%,均价下滑,同比下降12%。

销量退坡之际谋求增长,必须转型。

追觅是“三巨头”中成立最晚一个,是“三巨头”中唯一没有尝到资本市场甜头的一个,也是转型最晚的一个。比如,石头科技先后进入手持无线吸尘器、洗地机市场,2023年又发布了首款洗烘一体机;而科沃斯也推出了割草机器人、擦窗机器人和多功能净化器机器人,借助资本市场进一步拓新。

更惨的是,还没来得及接受资本的加持,追觅科技的市场份额已经开始下滑了。

市研机构IDC的数据显示,2024年全球合计60.9%的前五名销量市场份额中,中国公司占据4席。追觅科技在全球智能扫地机器人的市场份额降至8%,排名第四,尽管出货量增速高达36.6%,仍低于科沃斯、小米和irobot,滑落至“领头羊”石头科技市场份额16.0%的一半;其中科沃斯“2024年在中国市场蝉联市场第一”。

不过至今仍有宣传材料声称“大清洁品类追觅第一”。广为流传的相关海报显示,数据统计时间是2024年1月1日到2024年12月31日,来自奥维云网数据。

到底谁才是中国第一呢?有业内人士提醒,相关海报的最后一行写道:“大清洁品类追觅第一:指2024年1—12月中国线上市场清洁电器整体品牌市场份额占比第一。”按此计算,追觅扫地机器人在2023—2024年两年间,于线上监测渠道5000元以上累计销售额排名中领先,并获得“中国高端扫地机器人市场销售额行业领先”认证。

伴随销量一道退坡的是扫地产品整体口碑的下跌。消费者吐槽扫地机器人已成了“扫地爹”,边角打扫不到、拖地不干净、扫完满是头发,唯恐避之不及,科沃斯、石头科技、追觅科技等都遭受到了销量、口碑的滑坡。

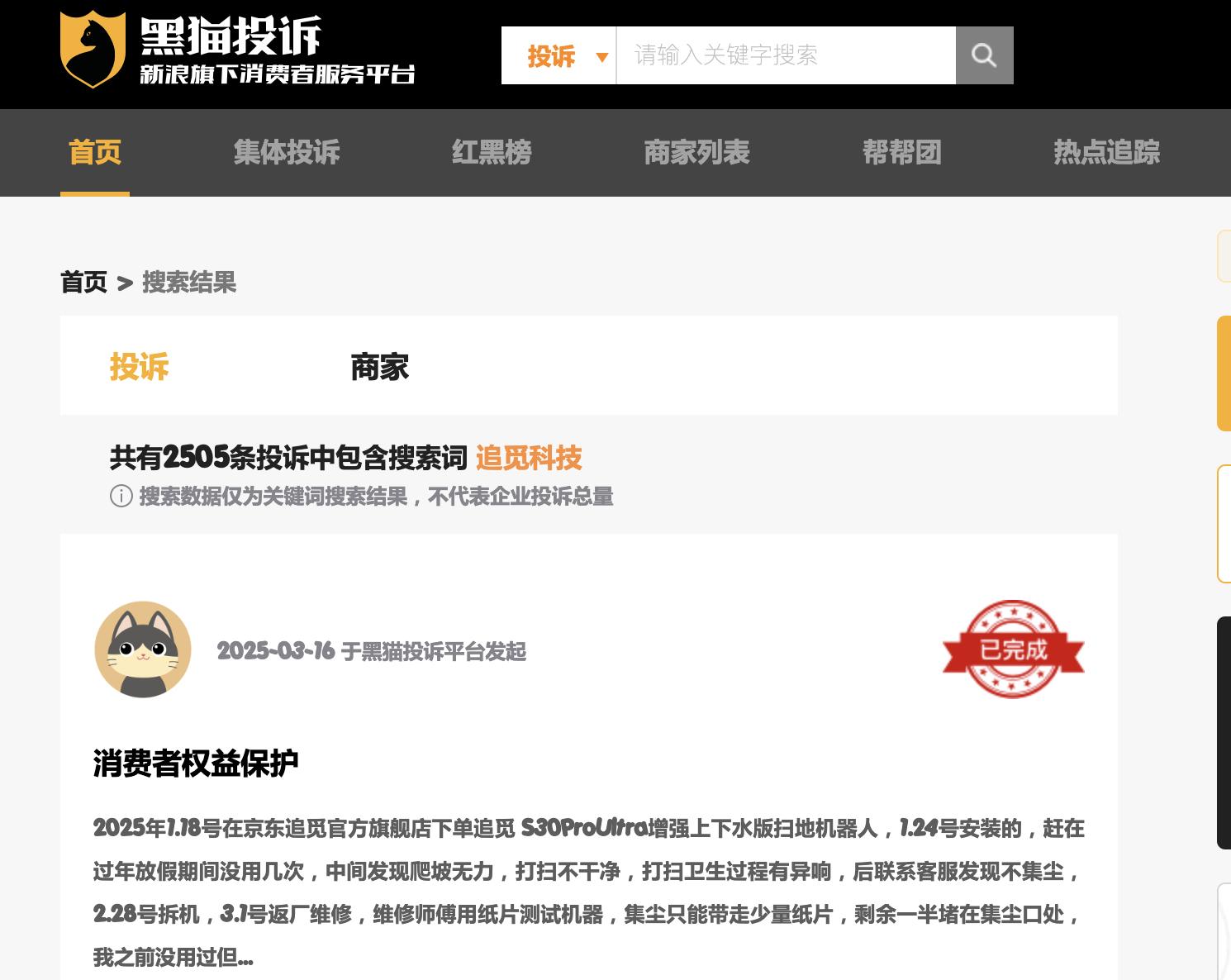

黑猫投诉平台数据显示,截至4月15日,追觅科技的相关投诉量为2505。相比之下,石头科技的投诉量为1855。

在产品方面,尽管追觅有首创的仿生机械臂等技术,但行业内技术同质化现象逐渐显现,其他品牌也在不断提升清洁技术,缩小了与追觅的技术差距,追觅产品的独特优势不再突出,开始另寻他路。

俞浩此前接受采访时曾表示,“现在追觅所处的是一个百亿级赛道,这仗打完,我会选一个万亿级的竞争对手。”

主业受限,追觅选择疯狂跨界,除了跃跃欲试的金融科技,追觅近期高调入场了智能大家电、人形机器人、智能造车赛道,还有“毫不沾边”的餐饮以及“虚无缥缈”的航空领域,跨界连环打擂。

“造梦”虽美好,也得自身的造血能力够强才行,但从过去两年追觅在第二曲线的试错上来看,这种多元跨界的激进打法造成资源分散和战略失焦,追觅科技高管动荡频频,“两员大将”喻超、郭人杰相继出走就是佐证。

最后再说回最初的消金业务,头部电商巨头浸淫多年,已在各自生态体系内形成金融闭环,诸如追觅科技之类的新入局者,恐难在短期内复制这种成功。

在智能清洁行业整体增速放缓的当下,抓住主要矛盾才是当务之急。