美股

本期焦点:我们分析了1928年至今标普500回撤超过20%的14个时段股市回撤原因以及见底驱动,市场自发出清或者政府介入后见底的兼而有之。在引发流动性或者系统性风险的情况下,政府往往需要尽早介入阻断风险的进一步蔓延,否则后续救市成本将更大。当前点位美国政府态度非常重要,基于近期美债市场的波动,4月11日波士顿联储主席表示美联储已经准备好帮助稳定市场,稍稍安抚市场,此后美国给出的关税豁免清单中也包含手机等中国制造的关键商品。市场波动阶段性平息,但未来仍需密切关注特朗普关税政策反复的风险。同时特朗普“小院高墙”,大力挥舞关税大棒的行为重创美元环流,虽然短期美方态度略有缓和,但创伤已经造成必会加速全球去美元化步伐,几十年来的美股表现一枝独秀或已终结。

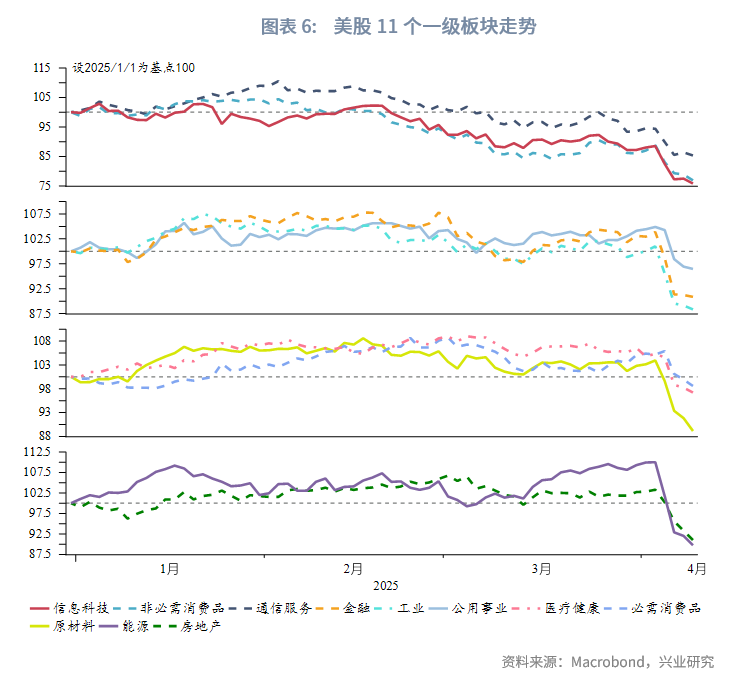

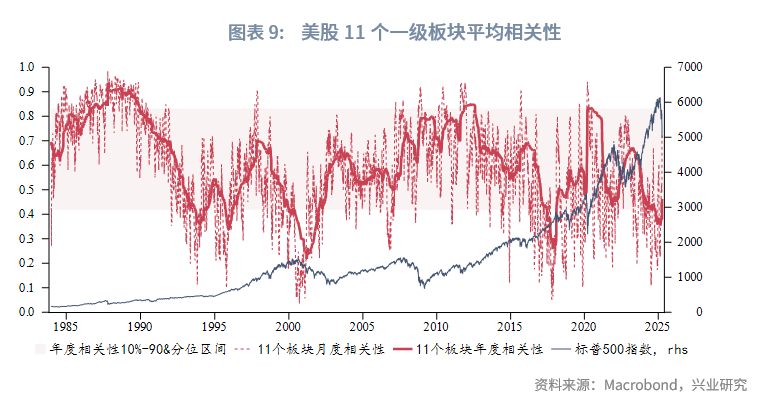

市场回顾:2025年3月,美股大幅收跌,创下两年多以来最差单月表现。分板块来看,科技、通信等板块领跌。美股11个板块年度(低)相关性在突破95分位后快速上行,但仍运行在历史低位。

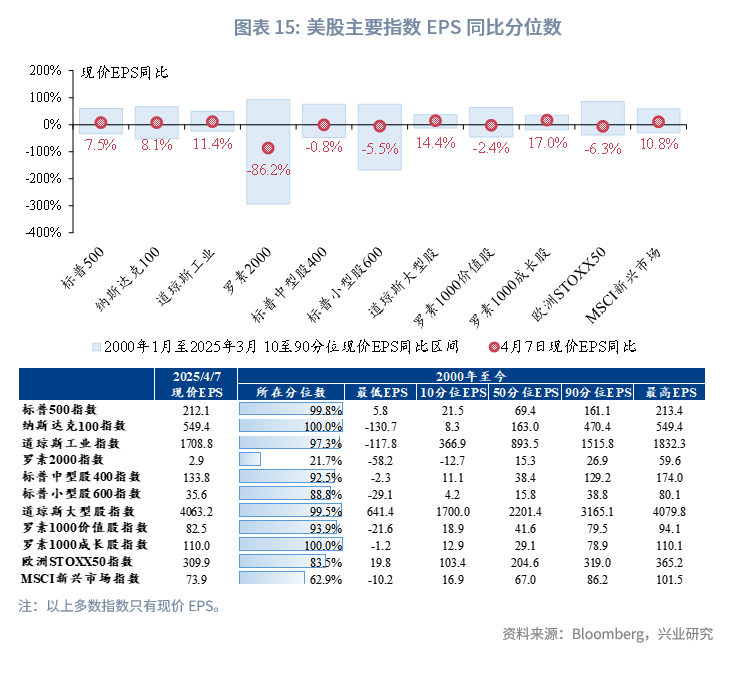

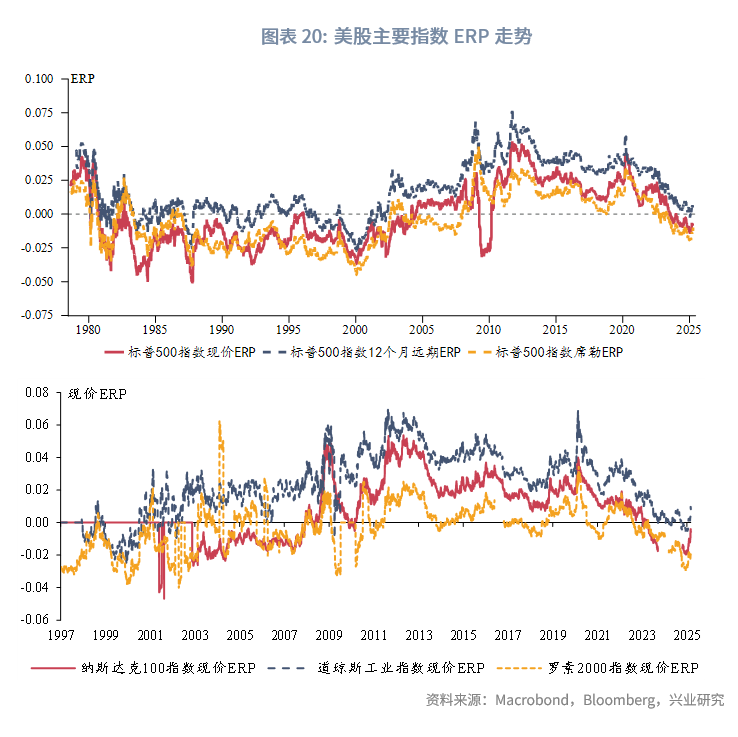

估值盈利:美股估值继续回落,但仍在高估区间内。美股盈利延续回落趋势,已公布第一季度财报整体不如预期。美股下跌带动风险溢价水平快速回升。

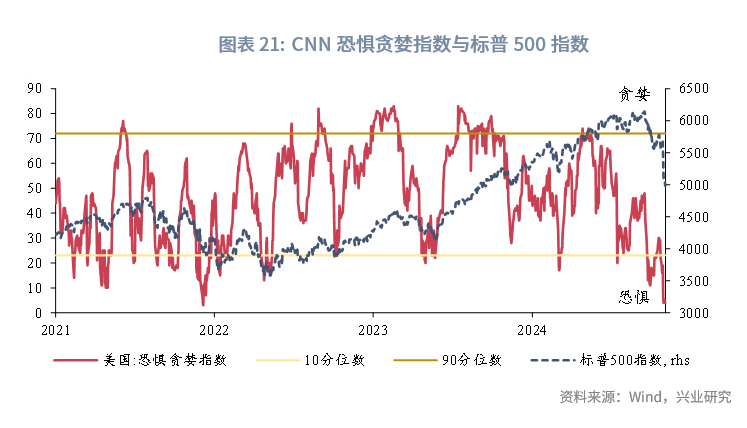

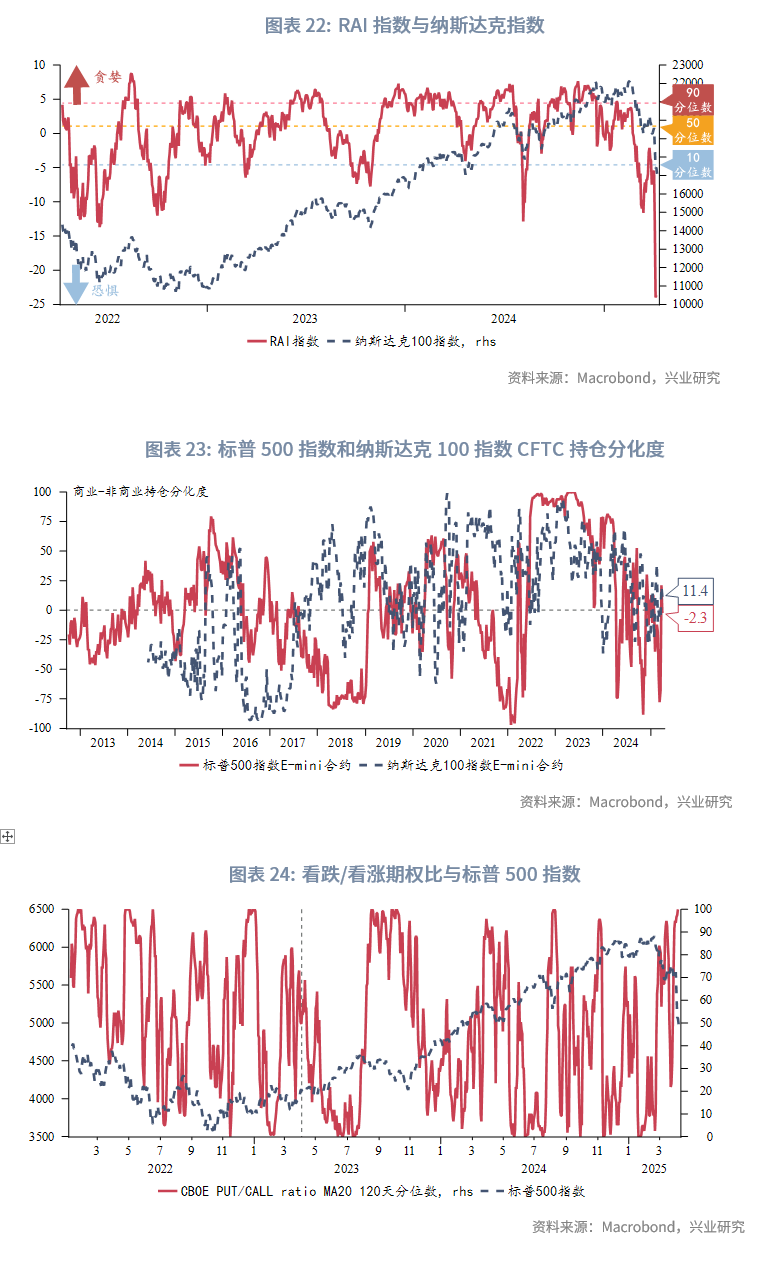

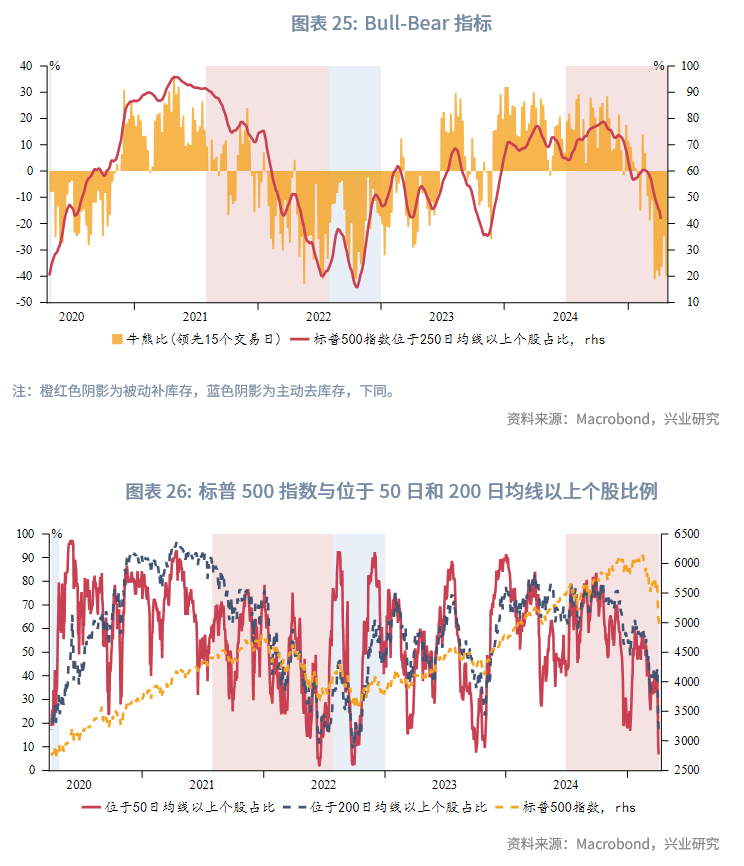

市场情绪:美股恐慌情绪迅速蔓延,牛熊比所提示的标普500指数下跌趋势未竟,短期内抛压较大。美股流入速度显著放缓,欧洲(除英国外)、日本等主要非美发达市场净流入规模继续增加。

策略表现:2025年3月,对冲基金策略大多随大盘回撤,其中宏观策略表现较稳定。HFRI统计的宏观策略包括自主定向、系统定向、商品、外汇等子策略。

本期聚焦:美股熊市成因及反弹驱动分析

特朗普关税政策成为4月以来美股下跌的导火索,多国宣布实施反制措施,市场担忧美国经济陷入衰退,恐慌情绪蔓延,主要股指纷纷进入或逼近熊市区间。市场恐慌的原因除了贸易摩擦升级本身以外,还有美国政府此举破坏了美国市场稳定可预测的监管环境,将削弱美元霸权和美股表现。我们分析了以往美股进入熊市的成因以及大幅调整结束的诱因,与美国政府态度的关联,以及本轮美国政府对于股市调整的态度。

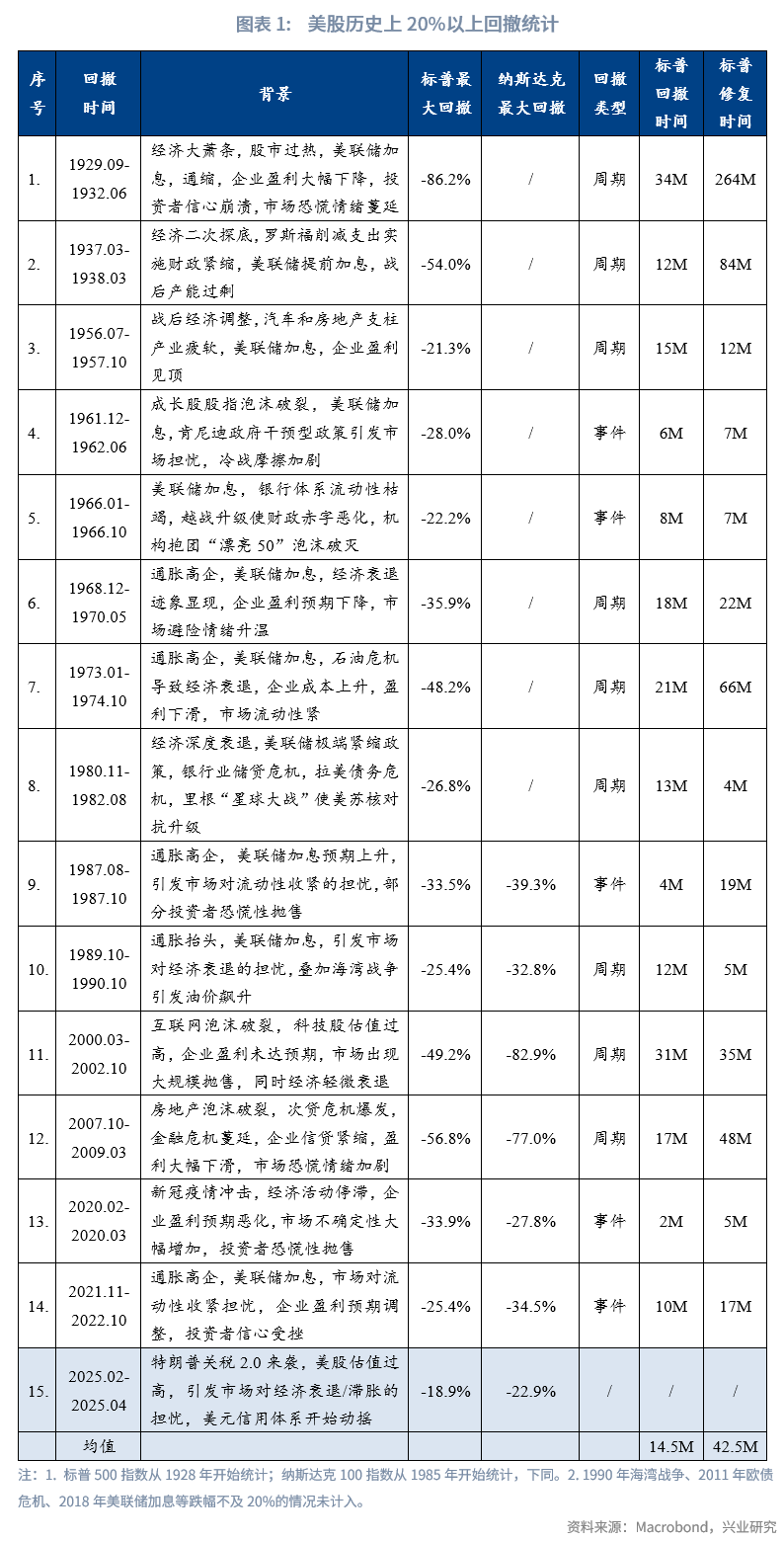

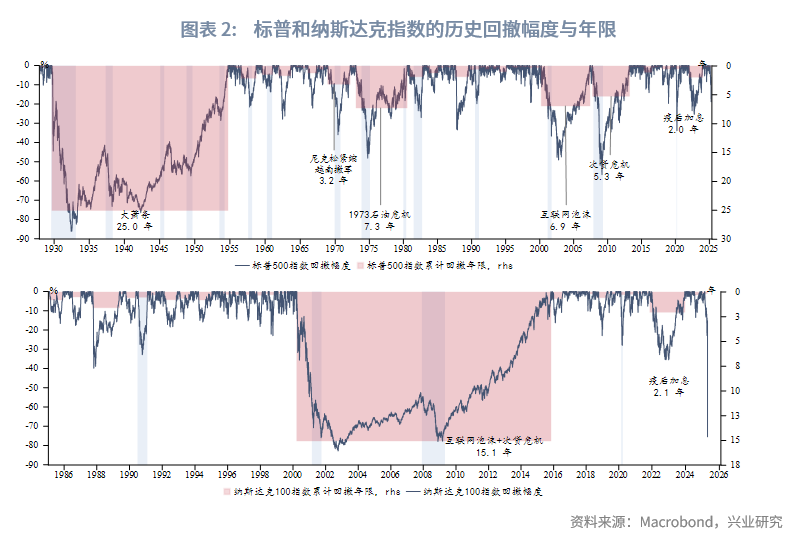

1928年以来标普500指数最大回撤超过20%的时段,一共发生过14次。总体来看,美股回撤与经济衰退之间存在密切联系。自1929年至2024年的14轮熊市[1]中,除1961年、1966年和1987年以外,其他11轮熊市均与经济走弱互相强化,最终美国经济均陷入了衰退。从用时来看,大多数熊市底部修复到前高的用时往往长于下跌到底部的用时。单纯事件型熊市的跌幅虽大,但持续周期短且反弹迅速;周期性熊市由经济周期切换驱动,通常耗时更长才能收复失地。2025年初至今,标普500指数和纳斯达克指数最大跌幅已分别达到18.9%和22.9%,标普500指数离步入熊市仅一步之遥。

从美股以往熊市见底的诱因来看,次贷危机之前,美国政府受资本主义意识形态影响,对于干预市场的态度较为谨慎,通常不以股市为主要目标。不过次贷危机至本次美国大通胀之前,因为发现MMT政策并未导致以前传统经济学所担忧的大通胀,美国政府干预市场的频率明显增加,态度也由谨慎转为“上瘾”。本文选取了14次大熊市中,美国政府明确表达了对股市态度、能刻画政府态度变迁的7次熊市进行详细分析;其他7次主要为事件冲击型熊市或美国政府没有明确救市表态及动作的场景,主要依赖市场自然调节反弹。

1929—1932年大萧条时期:胡佛政府最初坚持“市场自我调节”,拒绝直接救市,仅以“繁荣就在眼前”进行口头安抚,且当时尚处幼年的美联储对于如何救市也并无经验。但随着危机愈演愈烈,政府最终转向强力干预。距危机发生2年后,胡佛政府才于1931年10月开始干预市场,成立了国家信贷公司(NCC),向濒危银行放贷,但资金不足导致效果较弱。1932年1月,美股回撤突破80%之时,美国政府成立复兴金融公司(RFC),对银行、工业及其他垄断组织发放贷款,使它们在萧条中避免破产,初期效果有限,不过美股最终在1932年7月触底回升。1933年罗斯福上台后,推行《格拉斯-斯蒂格尔法案》将投资银行业务和商业银行业务区分开、发布《证券法》强化交易信息披露、建立FDIC存款保险制度等,恢复了金融业秩序和信心。

1937—1938年美国经济二次探底:1936年大选后,罗斯福认为经济已复苏,转而担忧赤字问题,于是决定紧缩财政。1937年1月,美国首次开征社会保险税,同时缩减福利支出、公共工程支出等;美联储在1936—1937年三次上调银行准备金率。美国经济陷入“二次衰退”期间美股回吐此前罗斯福新政的全部涨幅。1938年4月,罗斯福在国会演讲中承认“过早地撤回了对经济的支持”,并恢复财政刺激,重点投向基建和失业救济,当月月底标普500指数触底反弹。

1973—1974年石油危机:1970年代干预股市的认知和工具都较欠缺,尼克松和福特政府认为“市场自会恢复”,重心都放在失业率和通胀问题上。叠加“水门事件”,政府难在政治危机期间有所作为,主要依赖市场自行出清。

1987年黑色星期一:时任美联储主席格林斯潘在美股回调后迅速表示将降息提供流动性。1988年美国证券交易委员会制定熔断机制以防止程序化交易失控。熔断机制核心目标是系统性风险防控,而非干预市场方向。

2000—2002年互联网泡沫:小布什政府淡化股市问题,强调经济基本面,认为互联网泡沫是估值调整,非系统性金融风险,股市会自我修正,政府不应直接干预。时任美联储主席格林斯潘连续降息,将政策利率从6.5%降至1%,以防止出现流动性问题。2002年监管出台《萨班斯-奥克斯利法案》强化公司审计,打击财务信息造假。

2007—2009年次贷危机:次贷危机爆发初期,时任美国财长保尔森秉持不救助雷曼的政策,导致次贷危机向美国其余金融机构以及全球蔓延。此后,小布什和奥巴马政府采取了前所未有的干预措施才使得美国金融体系最终稳定下来,2008年10月民主和共和党两党合作通过《问题资产救助计划(TARP)》法案,推出7000亿美元救市计划,注资花旗、美银等银行以稳定金融体系、救助AIG避免衍生品市场崩溃、救援通用、克莱斯勒等汽车支柱企业。美联储首次推出量化宽松(QE),政策利率降至0%~0.25%,购买1.7万亿美元MBS和国债,压低长期利率;同时直接购买商业票据,确保企业短期融资。政府接管房地美和房利美。FDIC临时将存款保险限额从10万美元提升到25万美元,防止发生银行挤兑。美国股市在2008年第四季度一度企稳。不过2009年初,美国基金赎回再度放开,导致美股又出现了一波强力抛售,最终于2009年3月后触底反弹。

2020年新冠疫情:次贷危机的政府方案成为2020年新冠疫情救市的模板。两党快速达成2.2万亿美元《冠状病毒援助、救济和经济安全法案》(CARES法案)开启了大放水,直接发钱、发放失业救济、小企业贷款、航空业救助等。美联储将政策利率迅速降至0%,启动无限量化宽松,购买国债、MBS、公司债(甚至包括BBB企业债)等,美联储资产负债表从4万亿美元飙升至7万亿美元;设立6000亿美元主街贷款计划支持中小企业。更重要的是2020年时美国金融系统并不像2008年时存在系统性问题,救市措施对于股市的影响立竿见影,股市仅用时5个月就迅速完成修复,但大量撒钱的行为埋下通胀隐患。

2025年掀起第二轮关税角力的特朗普政府坚持“关税是谈判工具”,市场下跌只是“短期阵痛”,长期将“重振美国制造业”,股市受此影响跌跌不休。4月9日美国市场开盘前,在美股下跌、市场陷入恐慌之际,特朗普在社交媒体宣称“现在是买入的绝佳时机”,当日出台的关税暂缓政策使标普和纳斯达克双双飙升,纳斯达克创史上第二大日度涨幅。当天45%的交易量来自散户。美国通过关税豁免换取各国在科技封锁、制造业回流等问题上的妥协,利用关税建立反华联盟。特朗普家族利用消息在市场波动中牟利,美股的涨跌沦为国家政治博弈的资本手段,与标榜的自由市场相去甚远。

当前美国本就处于库存周期需求下行阶段,特朗普“对等关税”冲击在需求下行阶段放大美股跌幅。当前点位,美国政府以及美联储的态度非常重要。基于近期美债市场的波动,4月11日波士顿联储主席表示美联储已经准备好帮助稳定市场,稍稍安抚市场,周末美国给出的关税豁免清单中也包含手机等中国制造的关键商品。在金融市场冲击未进一步蔓延的情况下美国政府态度有所缓和,有利于市场波动阶段性平息。关税政策也带来特朗普经济团队大洗牌,纳瓦罗失势,贝森特话语权有所提升,或有助于金融市场平稳运营。但未来仍需密切关注特朗普关税政策反复的风险、美股和美债波动对金融系统的外溢性冲击以及劳动力市场的指标变动。同时特朗普“小院高墙”,大力挥舞关税大棒的行为重创美元环流,虽然短期美方态度略有缓和,但创伤已经造成必会加速全球去美元化步伐,几十年来的美股表现一枝独秀或已终结。

一、市场表现回顾

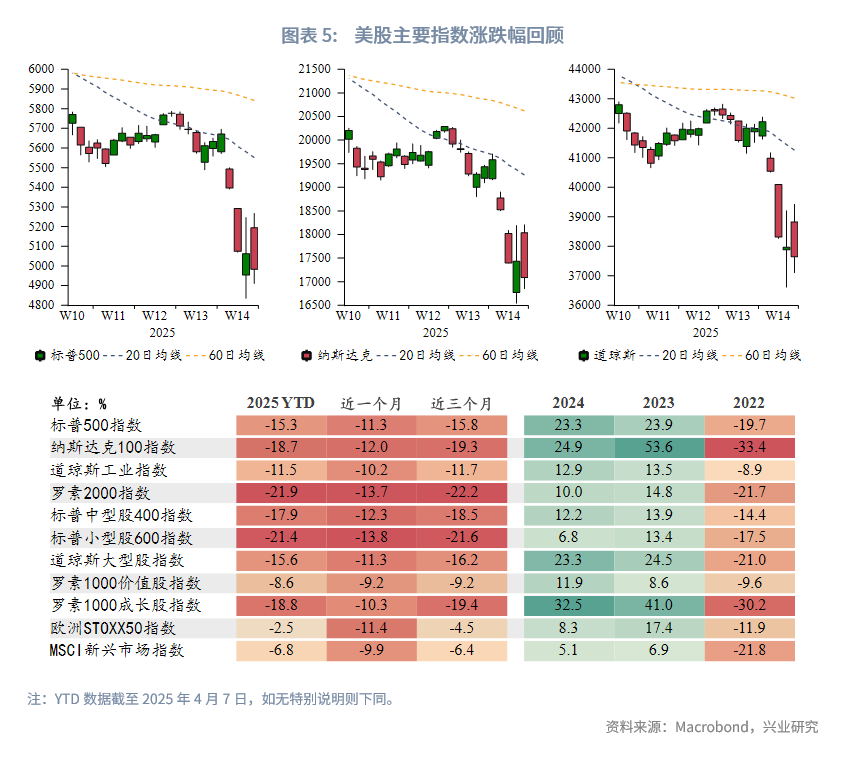

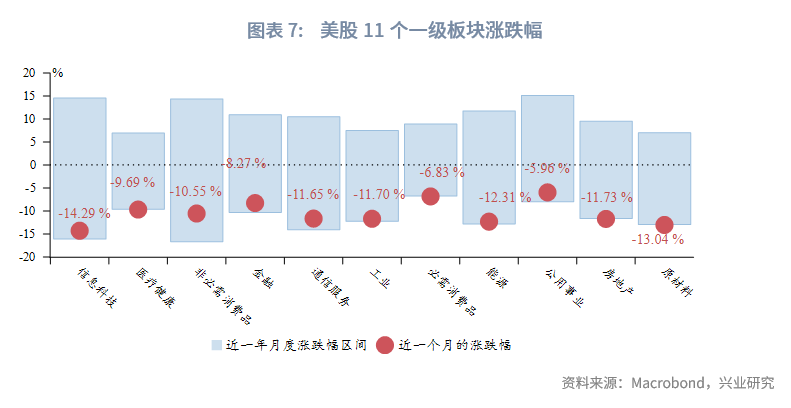

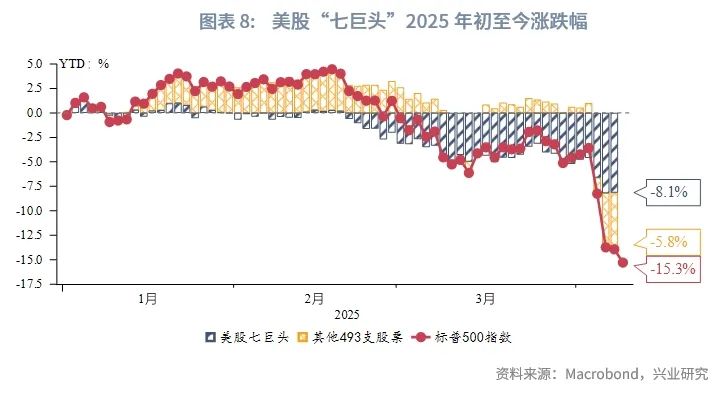

2025年3月,美股大幅收跌,创下两年多以来最差单月表现。美股三大指数中,标普500指数、纳斯达克100指数、道琼斯工业指数分别回撤5.8%、7.7%、4.2%。分板块来看,科技、通信等板块领跌。美股“七巨头”表现均差强人意,亚马逊、特斯拉、英伟达、微软和Meta纷纷下挫,苹果和谷歌的表现相对稳健。美股11个板块年度相关性在突破95分位后快速上行,但仍运行在历史低位。

二、美股估值盈利水平分析

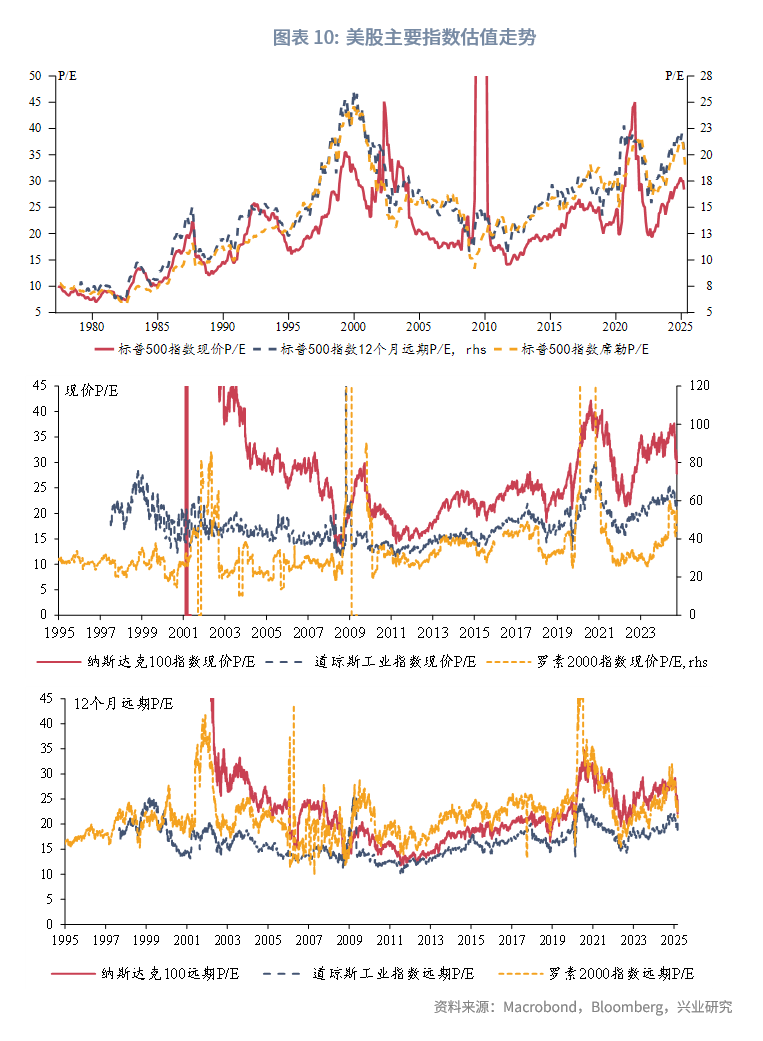

2.1 美股估值

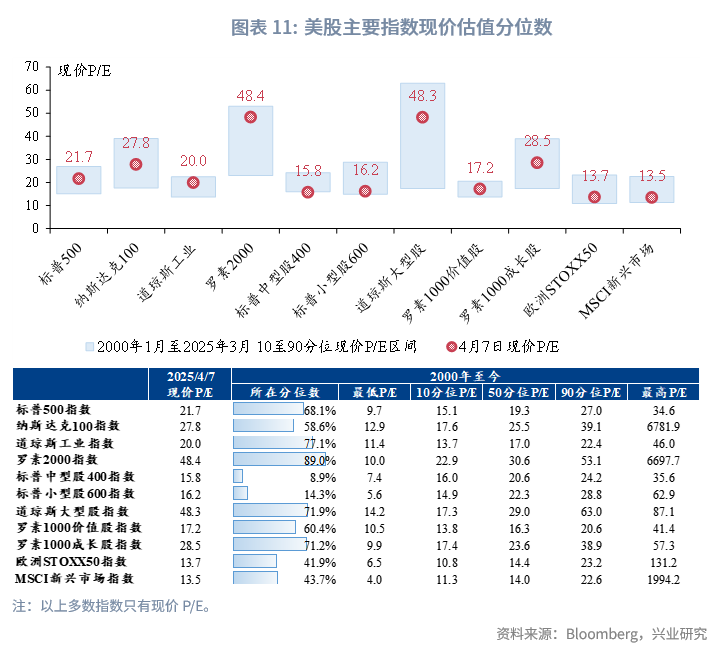

美股估值继续回落。2025年3月,标普500指数、纳斯达克100指数、道琼斯工业指数的12个月远期P/E环比分别下跌5.4%、11.0%、3.5%。尽管美股已经遭遇连续回调,但是美股估值仍处于高估区间。截至3月底,沃伦·巴菲特提出的用于衡量股市估值的巴菲特指标(The Buffett Indicator)仍高达168%。一般而言,如果这个比率在70%至80%之间,买进股票会有不错的收益;但如果比率达到115%以上,则表示股市被严重高估。

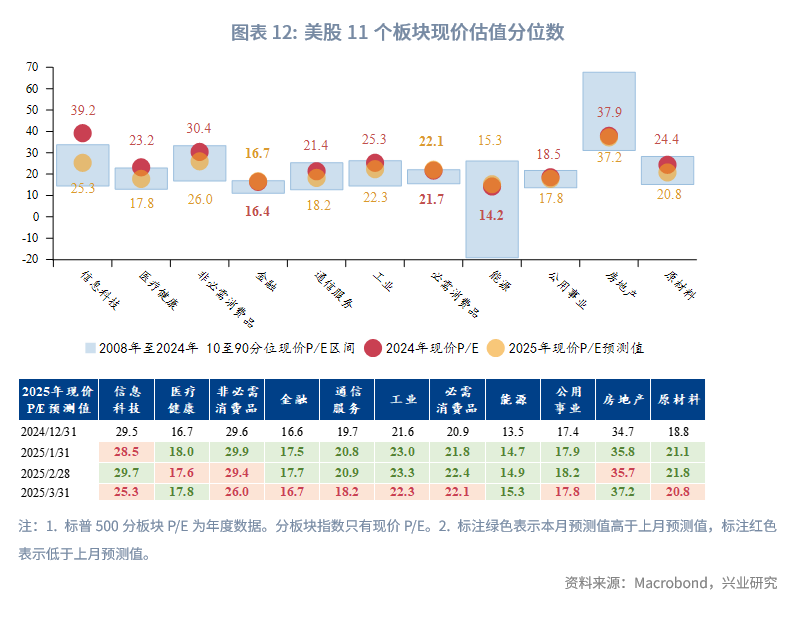

分板块来看,本月除了医疗健康、能源、房地产等以外板块,2025年现价P/E预测值均较上月有所回落;金融、必需消费品、能源等板块的2025年现价P/E预测仍高于2024年。

2.2 美股盈利

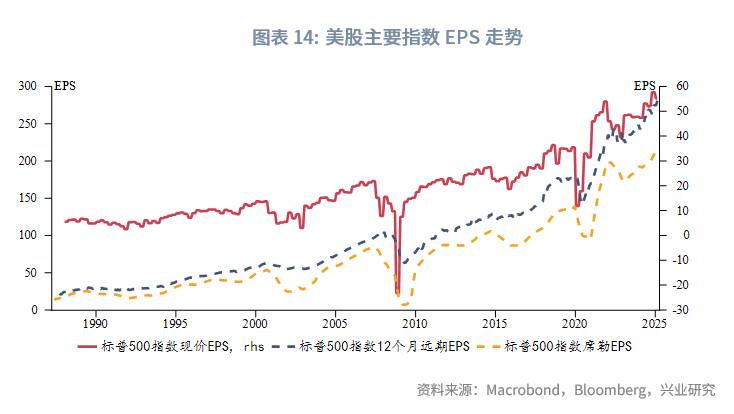

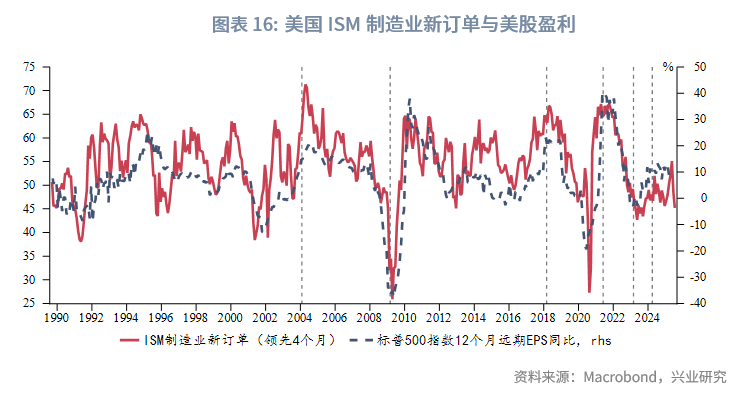

美股盈利延续回落趋势。从历史数据看,美国实际GDP增速每下降1个百分点,标普500指数的盈利增速会下降6.9个百分点。美国亚特兰大联储GDPNow预测美国第一季度GDP将下滑,可能使美股今年的盈利面临大幅下行风险。此外,虽然AI投入带来的生产力提升构成长期利好,但目前关税对经济增长的拖累以及与企业投资和现金流相关的不确定性将拉低股市中短期盈利表现。FactSet报告指出,在107家已发布第一季度业绩指引的标普500指数成分股企业中,有68家低于市场预期,这一数字显著差于近五年的平均水平。

2. 3美股风险溢价

美股下跌带动风险溢价水平快速回升。

三、美股市场情绪指标追踪

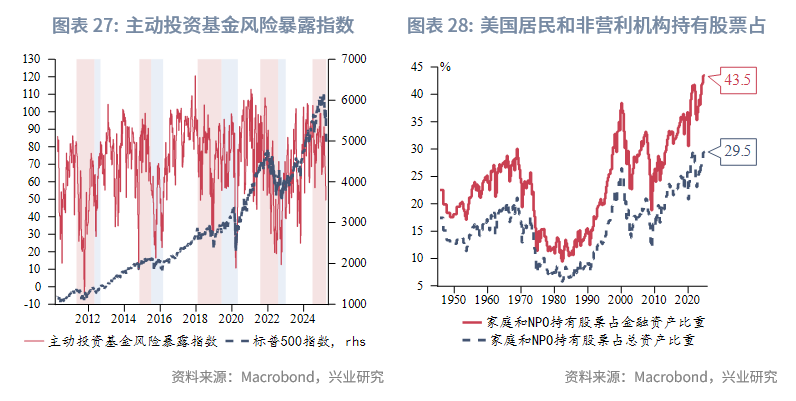

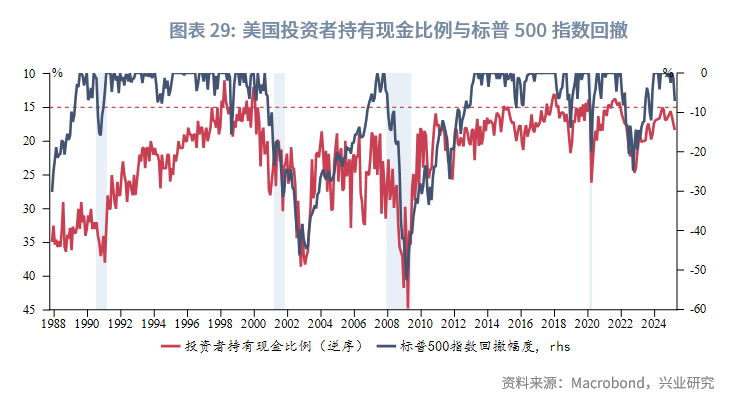

从市场风险偏好来看,CNN恐惧贪婪指数和RAI指数向下突破过去五年最低点,CBOE Put/Call Ratio 120天分位数飙升至100分位,市场恐慌情绪迅速蔓延。牛熊比所提示的标普500指数下跌趋势未竟。美国主动管理基金经理风险暴露指数继续下调;居民和非营利机构持有股票占金融资产和总资产比重上行边际放缓;投资者在美股的持仓出现下降迹象,说明美股市场在短期内抛压较大。

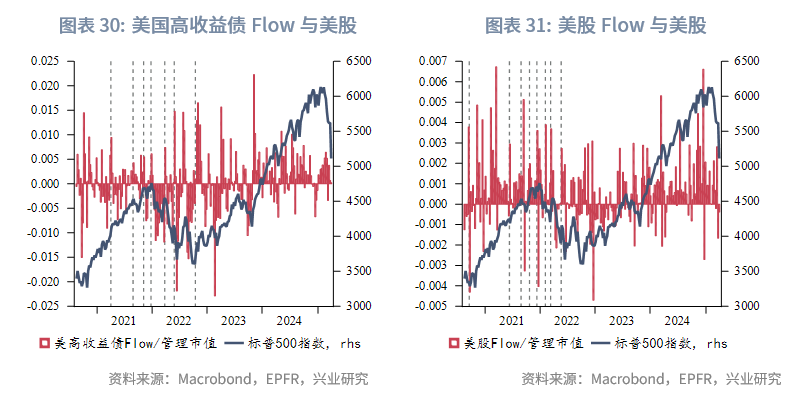

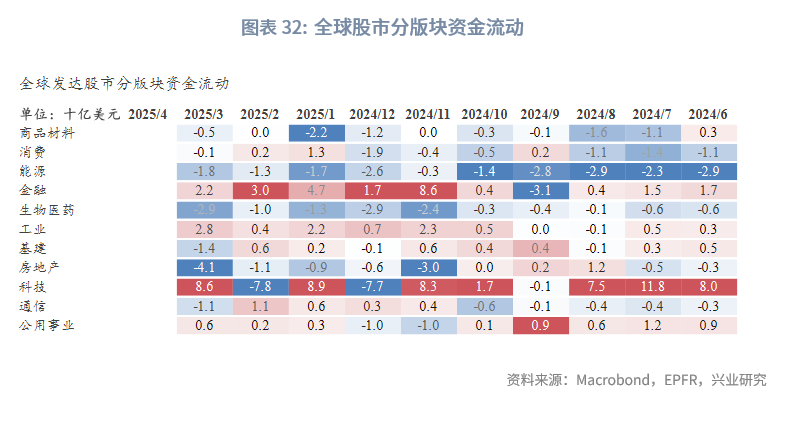

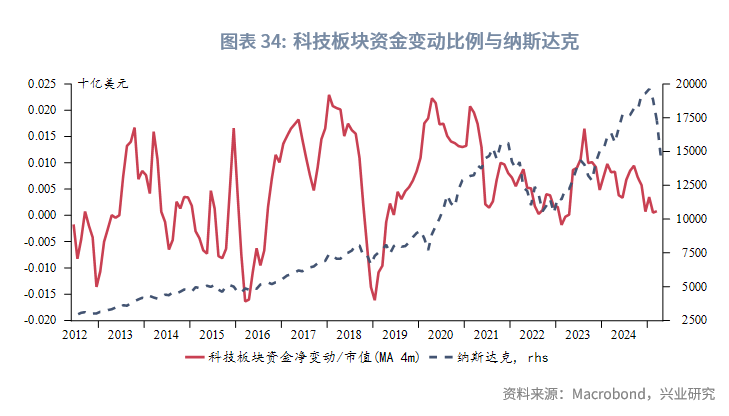

从市场资金流动来看,3月美国高收益债和美股Flow占管理市值比重继续回落。分市场来看,美国股市流入速度显著放缓。欧洲(除英国外)、日本等主要非美发达市场净流入规模增加。分板块来看,科技股仍然是投资者的重点关注对象,不过近几个月累计流入量仍处低位,金融和工业股紧随其后。

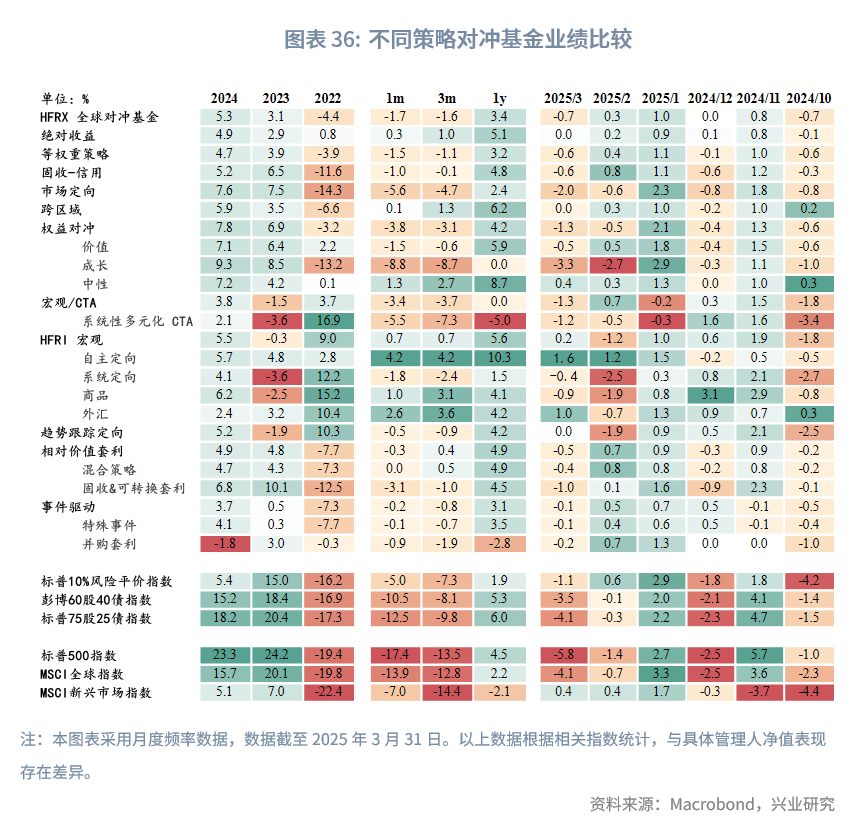

四、不同类型策略表现对比

2025年3月,对冲基金策略走势分化,其中宏观策略表现较稳定。

HFRI统计的宏观策略包括自主定向、系统定向、商品、外汇等子策略。其中,定向策略类似趋势跟踪策略,即判定市场涨跌方向后,沿着该方向交易。与趋势跟踪相比,定向交易关注长期的结构性趋势,较少关注小波段。定向交易基金在一个方向上的持仓时间经常超过一年,有时候甚至长达数年。自主定向主要依赖管理人的主观判断,通过对经济环境、国际收支、财政和货币政策、具体行业机会等基本面的分析进行投资决策。系统定向依赖既定的交易模型进行仓位调整,主要通过监控历史数据,从而得出关于当前“看涨”或“看跌”向量行为的结论。大宗商品和外汇则是以能源、矿石、粮食等大宗商品和各国货币为交易标的的宏观定向策略。

注:

[1]熊市通常指市场宽基指数下跌超过20%并持续两个月以上。

文章来源:兴业研究公众号