作者|雷报 周六

昨日晚间,卡游有限公司(以下简称“卡游”)更新招股书,继续推进其在港交所主板的上市进程,摩根士丹利、中金公司和摩根大通担任联席保荐人。

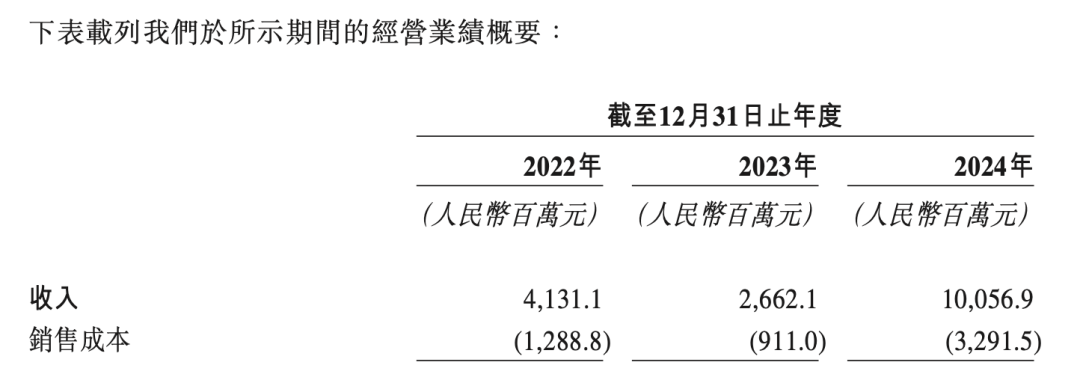

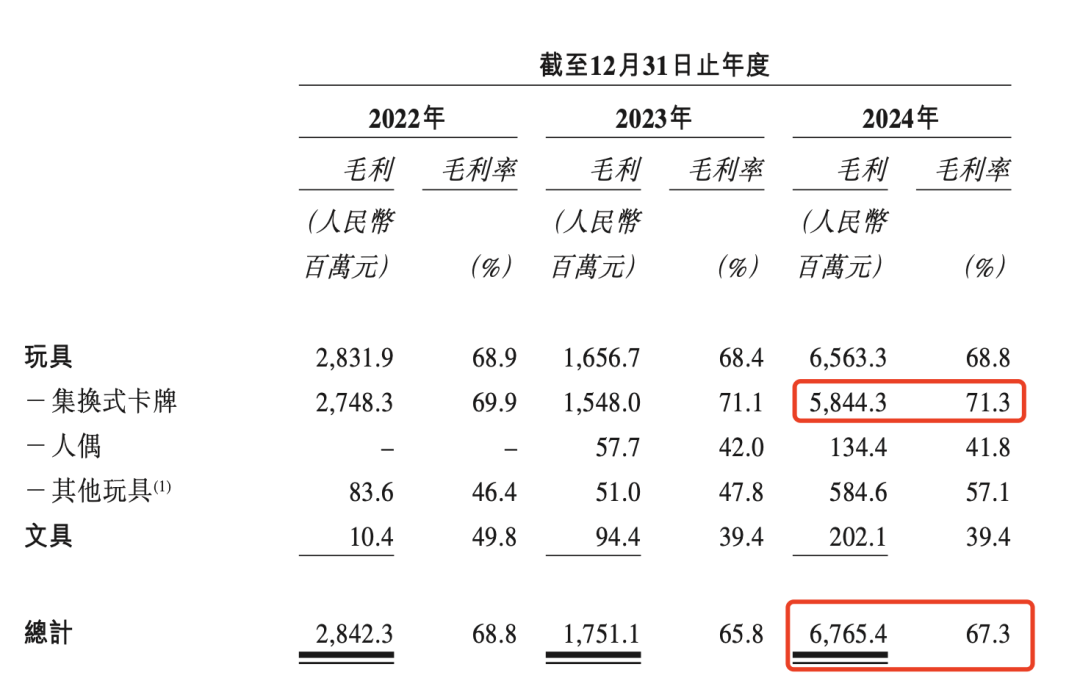

招股书显示,2024年卡游实现营收100.57亿元,在主要情绪消费公司中规模仅次于名创优品和泡泡玛特,且增幅排名第一,达到了惊人的277.8%,在短短一年时间里增长了近3倍。同时,卡游的毛利率也排名第一,高达67.3%,甚至高于泡泡玛特,卡牌行业的暴利可见一斑。

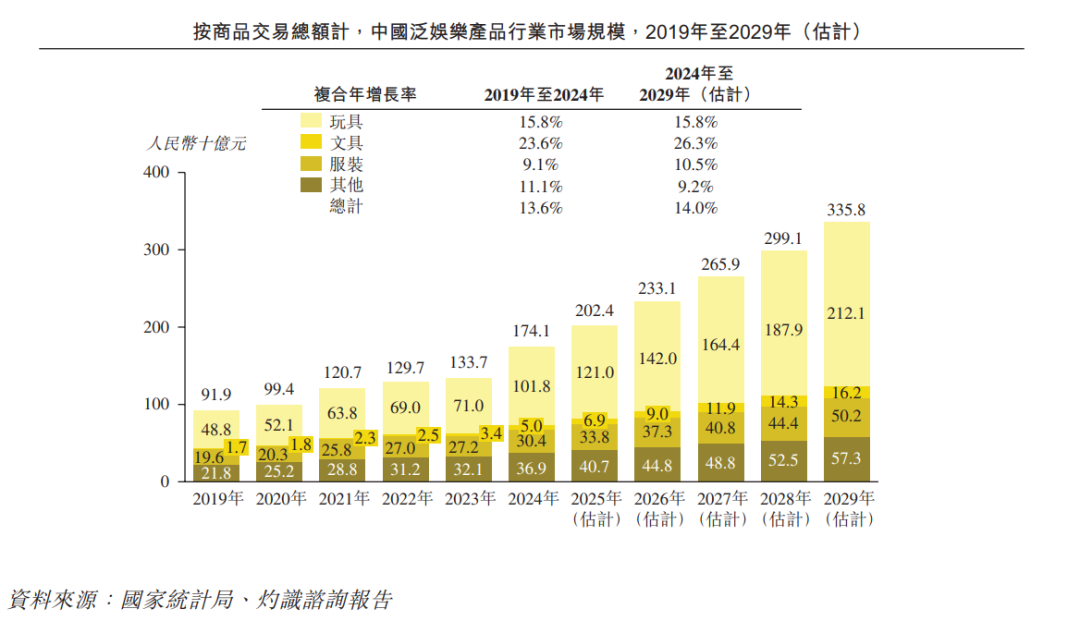

招股书还提到,根据灼识咨询报告,按商品交易总额计,中国泛娱乐产品行业的市场规模由2019年的919亿元增至2024年的1741亿元,复合年增长率为13.6%,并预计将在2029年达到3358亿元。其中,最大细分品类泛娱乐玩具行业的市场规模在2024年达到1018亿元,并预计将在2029年达到2121亿元。

按2024年商品交易总额计算,卡游在中国泛娱乐产品行业和泛娱乐玩具行业中均排名第一,市场份额分别为13.3%和21.5%;在中国泛娱乐玩具行业集换式卡牌领域中排名第一,市场份额高达71.1%;在中国泛娱乐文具行业中排名第一,市场份额为24.3%。(注:泛娱乐产品是基于IP开发的实体产品,如玩具、文具、服装及其他消费品等)

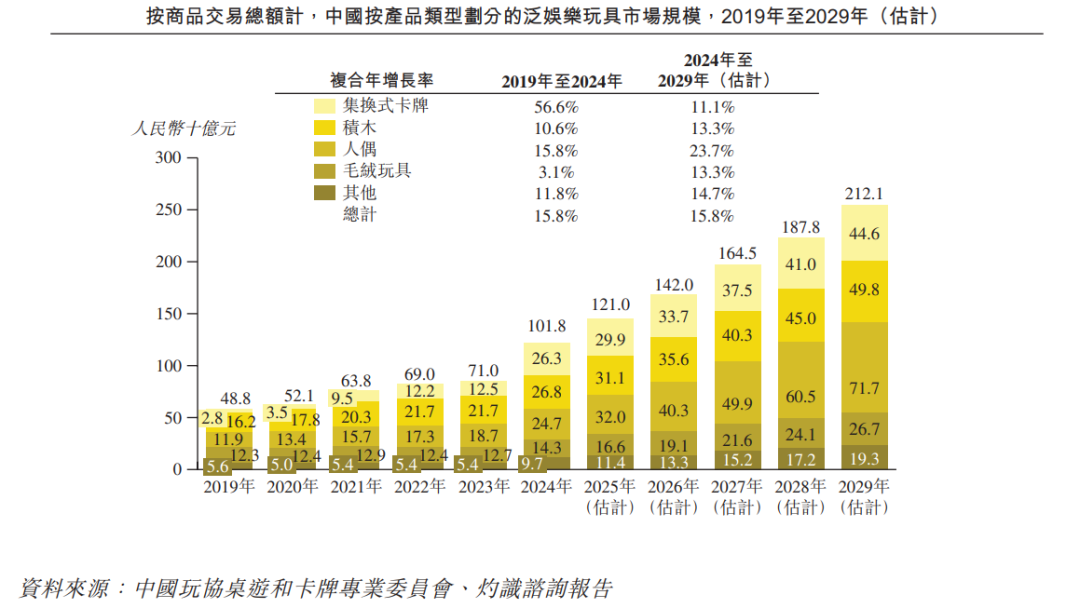

进一步看,作为泛娱乐玩具行业中增长最快的品类之一,中国集换式卡牌行业的市场规模由2019年的28亿人元大幅增至2024年的263亿,复合年增长率为56.6%,并预计在2029年达到446亿元。

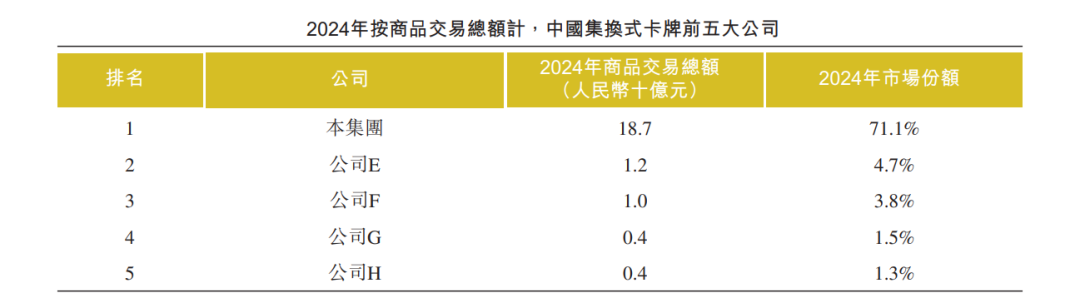

目前,该领域的行业前五大公司占据市场份额的82.4%,其中卡游以187亿人民币的交易总额占到了71.1%的市场份额,断层第一。前五中的其他公司,雷报根据招股书信息推测分别为:杰森动漫、宝可梦公司、映蝶影视(代理游戏王卡牌)及华立科技。

卡游的暴利神话:毛利率71.3%的卡牌一年卖48亿包,谷类产品收入超10亿暴增858.7%

总的来看,2022年、2023年及2024年,卡游的营收分别为41.31亿元、26.62亿元和100.57亿元;归母净利润分别为-2.96亿元、4.50亿元和-12.42亿元;经调整净利润分别为16.20亿元、9.34亿元和44.66亿元。

营收和经调整净利润的增长主要源自集换式卡牌销量的大幅增长,归母净利润由盈转亏与实际业务经营情况关系不大,主要源自两方面,一是公司估值的减少导致金融负债的公允价值变动达到38.67亿元,二是对创始人及相关股东的股份奖励导致行政费用的增长。根据招股书,2024年的股份支付开支高达17.95亿元。

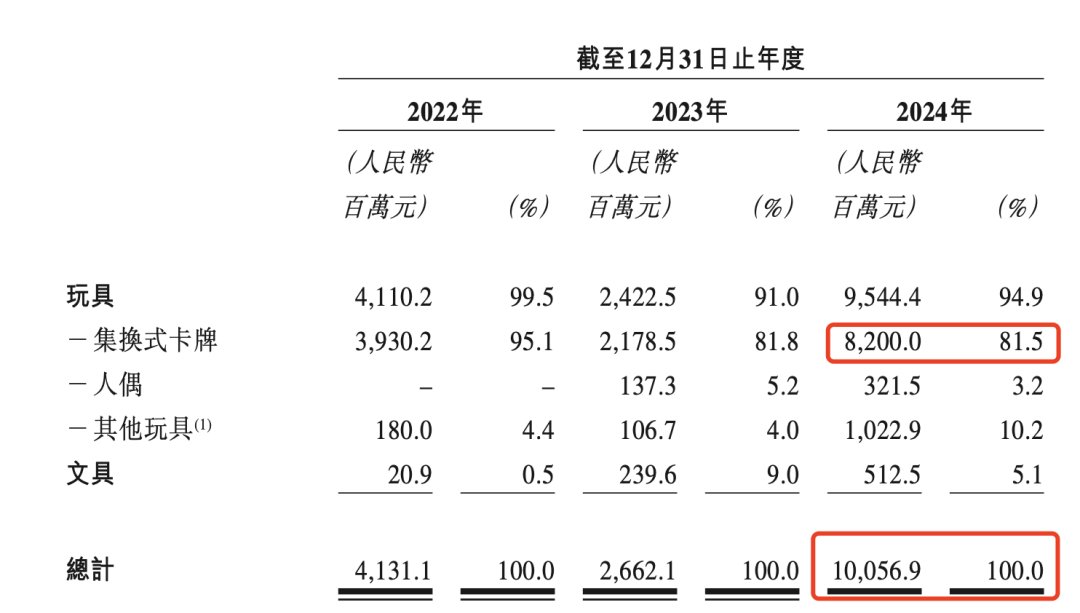

具体来看卡游的业务,玩具业务尤其是其中的集换式卡牌业务始终是卡游的创收主力。招股书显示,2022年、2023年及2024年,卡游来自集换式卡牌的收入分别达39.3亿元、21.79亿元及82.0亿元,占比分别为95.1%、81.8%及81.5%,始终在八成以上。

当然,在巩固自身于集换式卡牌领域的领先地位的同时,卡游同时也着力丰富自身的产品组合,将产品类别拓展至人偶、徽章、立牌以及文具等等更丰富的品类,并凭借其在授权IP矩阵、产品开发设计、生产及销售等方面的资源和优势迅速取得成功。

尤其是在2024年,卡游在集换式卡牌业务之外取得的收入高达13.44亿元,较上年同比大幅增长了451.0%,甚至高于集换式卡牌业务276.4%的增幅。其中,受谷子经济的直接推动,主要包括徽章、立牌、贴纸等谷类产品的其他玩具业务收入更是直接大增了858.7%。

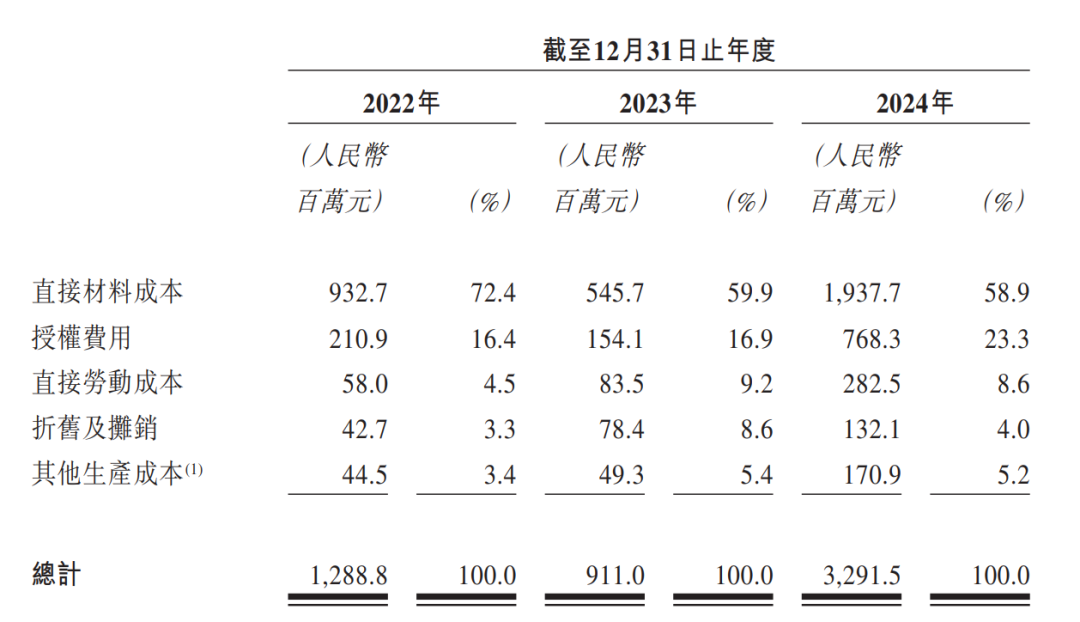

从毛利率来看,卡游2022至2024年的毛利率分别为68.8%、65.8%及67.3%。从招股书可以看出,在所有产品类别中集换式卡牌的毛利率最高,始终在70%上下,2024年更达到了71.3%,这远高于泛娱乐玩具行业其他品类的水平。也因此,由于卡游在人偶、谷子等其他产品类别的拓展,其毛利率虽仍高达67.3%,但相比2022年还有所下滑。

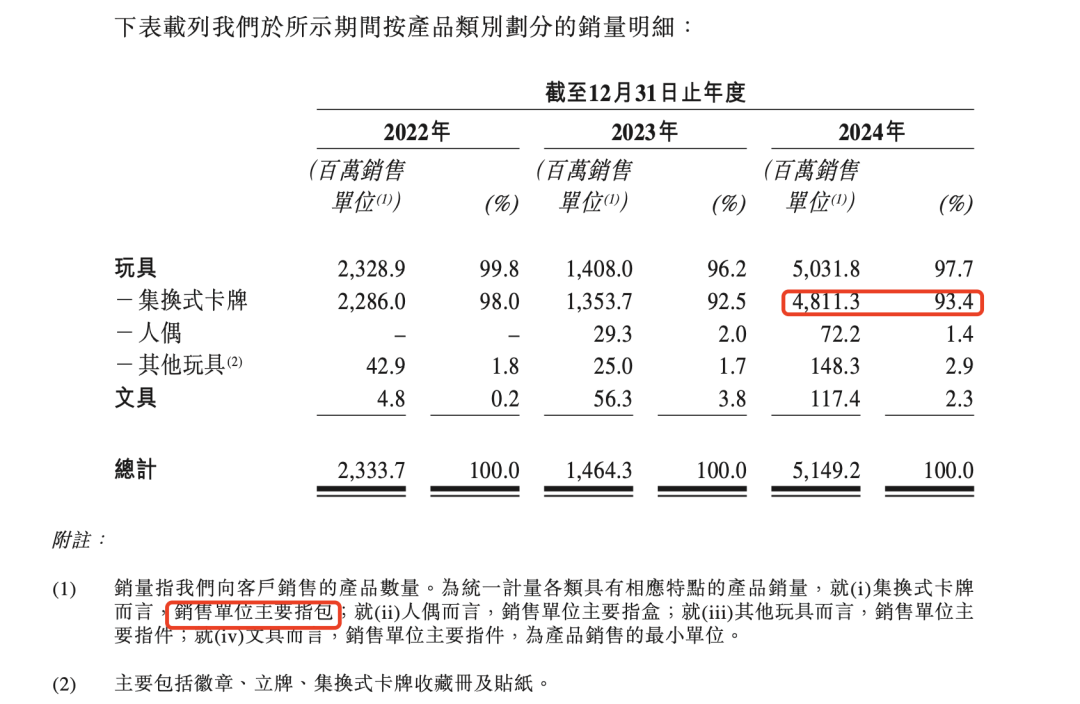

产品上,招股书显示,2024年,卡游共计推出363个玩具系列,包括210个集换式卡牌系列和58个文具系列。销量方面,2024年,卡游共计卖出48.113亿包集换式卡牌,以此计算平均每包卡牌创造的营收为1.7元,平均每包卡牌的毛利为1.2元。此外,2024年,卡游还卖出了7220万盒人偶玩具、 1.483亿件其他玩具和1.174亿件文具。

赚得多也花得多:前五大IP收入86.5亿,版权费用高达7.68亿,续签奥特曼+小马宝莉等或花费近7亿!

从IP维度看,截至2024年12月31日,卡游的IP矩阵由70个IP组成,而截至2022年末及2023年末IP数量分别为30个及37个。截至2024年末的70个IP中,包括69个授权IP,如“奥特曼”“小马宝莉”“叶罗丽”“斗罗大陆动漫”“蛋仔派对”“火影忍者”“咒术回战”“名侦探柯南”及“哈利波特”等国内外知名IP,以及1个自有IP“卡游三国”。

2022年、2023年及2024年,按照收入贡献来计算,历年来自前五大IP主题产品的收入分别为人民币40.65亿元、23.94亿元及86.53亿元,分别占同期总收入的98.4%、89.9%及86.1%。历年来自五大IP之外IP主题产品的收入则分别为6670万元、2.69亿元及14.04亿元,占比从1.6%提升至当前的13.9%。2024年,卡游拥有10个单独收入超1亿元的IP,与之相比,同期泡泡玛特收入破亿IP的数量为13个。

根据招股书透露及推测,进入历年TOP5IP名单的IP主要包括:“奥特曼”“叶罗丽”“蛋仔派对”“小马宝莉”“火影忍者”“斗罗大陆动漫”“咒术回战”及“卡游三国”,其中除“卡游三国”外均为授权IP,且多数为非独家授权。

招股书显示,卡游与合作伙伴签订的授权协议期限通常介乎1-10年,且协议通常不会自动续期。如果授权终止或到期未能续签,则卡游将无权在授权终止后三个月后销售根据授权IP开发的任何产品,这无疑成为影响卡游业务发展的重大风险因素。

目前,卡游69个授权IP中,有38个IP的授权协议将在2025年到期,39个IP的授权协议将在2026年到期,7个IP在2027年到期,另外还有5个在2028年到期。其中38个2025年到期的IP,卡游表示预计将在2025年第二季度开始进行续签的协商。

考虑到卡游从相关IP获取的丰厚回报以及对部分头部IP的依赖性,能够稳定续期无疑是对卡游而言最好的结果。像是“奥特曼”“小马宝莉”这样卡游收入中的中流砥柱都已续期4次之多,到期时间也都到了2029年。与此同时,相关IP方也势必会在授权金及销售分成方面提出更高要求,授权费用的水涨船高也就是自然而然的事情了。

招股书显示,在相关IP带来巨额收入的同时,卡游也为此支付了高昂的版权费用。2022年、2023年及2024年,卡游的授权费用成本分别为人民币2.11亿元、1.54亿元及7.68亿元,其中2024年的增幅接近400%。

与同类型公司相比,卡游授权费用的数额和增幅都可谓一骑绝尘。2024年同期,名创优品及泡泡玛特的授权费用分别为4.21亿元、3.93亿元。不过,与这两家公司年内分别有5.72亿和5.68亿的营销推广支出相比,卡游的相关支出为1.87亿元,仅为前两者的三成左右。

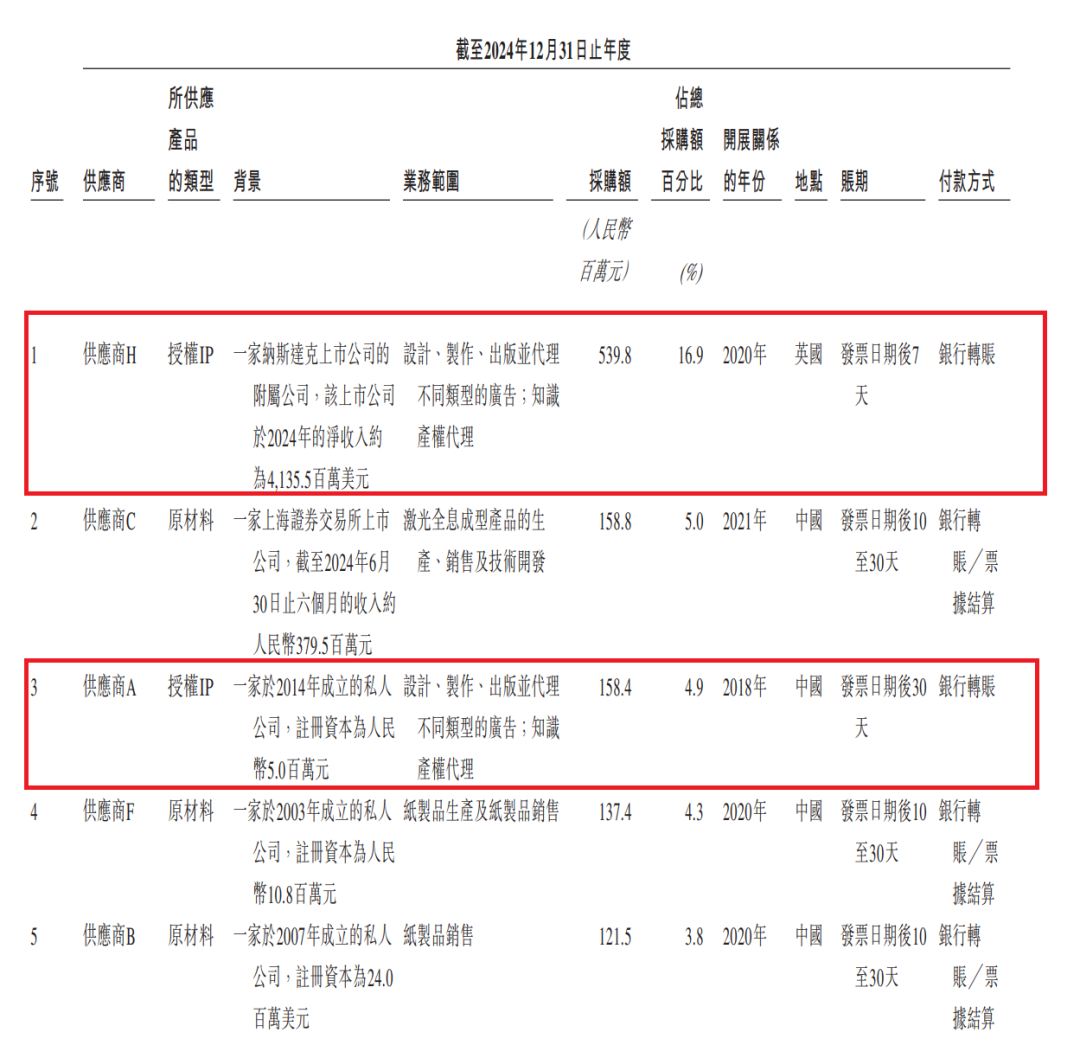

招股书涉及供应商部分,卡游还透露了从相关IP合作伙伴方面购买IP所付出的费用。

2022年至2024年,卡游从供应商A获得6项IP授权,向供应商A的采购额分别为人民币2.88亿元、1.67亿元及1.58亿元。从相关信息可以判断,该供应商实际为上海新创华文化发展有限公司,卡游所购买的IP应当主要为“奥特曼”“名侦探柯南”“初音未来”“假面骑士”等。

2022年至2024年,卡游从供应商H获得3项IP授权,采购额分别为250万元、1860万元及5.4亿元。从相关信息可以判断,供应商H实际为全球玩具巨头孩之宝,卡游所购买的IP主要为“小马宝莉”“变形金刚”等。

2024年10月,卡游还官宣与孩之宝达成深度合作,取得小马宝莉系列的全球授权,小马宝莉的英文版、日本版卡牌产品也在当日的发布会上首次亮相,后续则将在日韩、东南亚等地发售。这次获得“小马宝莉”的全球授权或许是24年向孩之宝的采购额大增的主要原因。加上“奥特曼”等IP,仅2024年,卡游向新创华和孩之宝两家公司支付的版权费用就高达6.98亿元。

“看不见的”渠道:经销商+KA伙伴渠道收入超90亿,卡游中心一年新增315家门店但收入占比仅1.5%?

除了集换式卡牌本身的暴利属性和通过支付高额版权费实现的强大IP阵容,卡游最为行业内外所称道的更在于其庞大的销售网络,尤其是在线下渠道方面展现的惊人辐射力与渗透性。

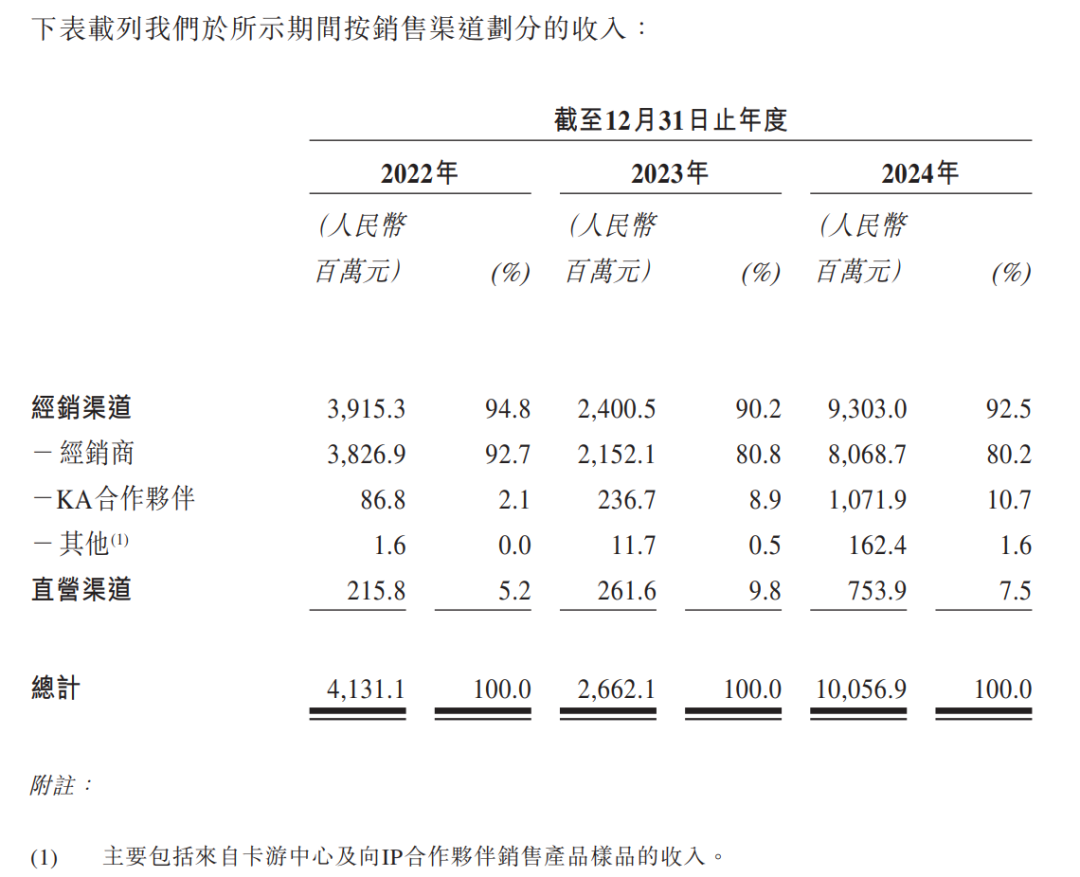

招股书显示,卡游当前的销售网络包括两大类,分别是主要包括经销商、KA合作伙伴及卡游中心在内的经销渠道及直营渠道。

经销渠道方面,截至2024年12月31日,卡游共拥有27个经销商,覆盖全国31个省份;拥有39名零售KA合作伙伴;通过加盟商经营拥有351个卡游中心。直营渠道方面,卡游拥有覆盖中国19个省份的32家线下卡游旗舰店、13家线上自营店和699台线下自动贩卖机。

从收入来看,经销渠道是卡游的主要收入来源,2022年-2024年占比均超过90%,其中2024年从经销渠道获得的收入高达93.03亿元,占比达92.5%。其中,经销商、KA合作伙伴和其他渠道(主要包括来自卡游中心及IP合作伙伴销售产品样品的收入)的收入分别为80.69亿元、10.72亿元和1.62亿元,占比分别为80.2%、10.7%和1.6%。其中,2024年,共有351家卡游中心(加盟商经营的小型零售门店),共计贡献收入1.5亿,占总收入比重的1.5%;2023年时则仅有36家,收入仅为790万元,占总收入比重的0.4%。直营渠道的总收入为7.534亿元,占比为7.5%。

可以看出,包括卡游旗舰店、卡游中心及自动贩卖机在内的线下销售渠道及线上渠道的自营店,虽然在品牌标识上更具“卡游”特征,相关媒体在分析卡牌市场时也往往以这些渠道为重,但该部分占卡游收入的比重实际不足10%。卡游的收入大头更多还是来自“看不见的”经销商和KA合作伙伴。

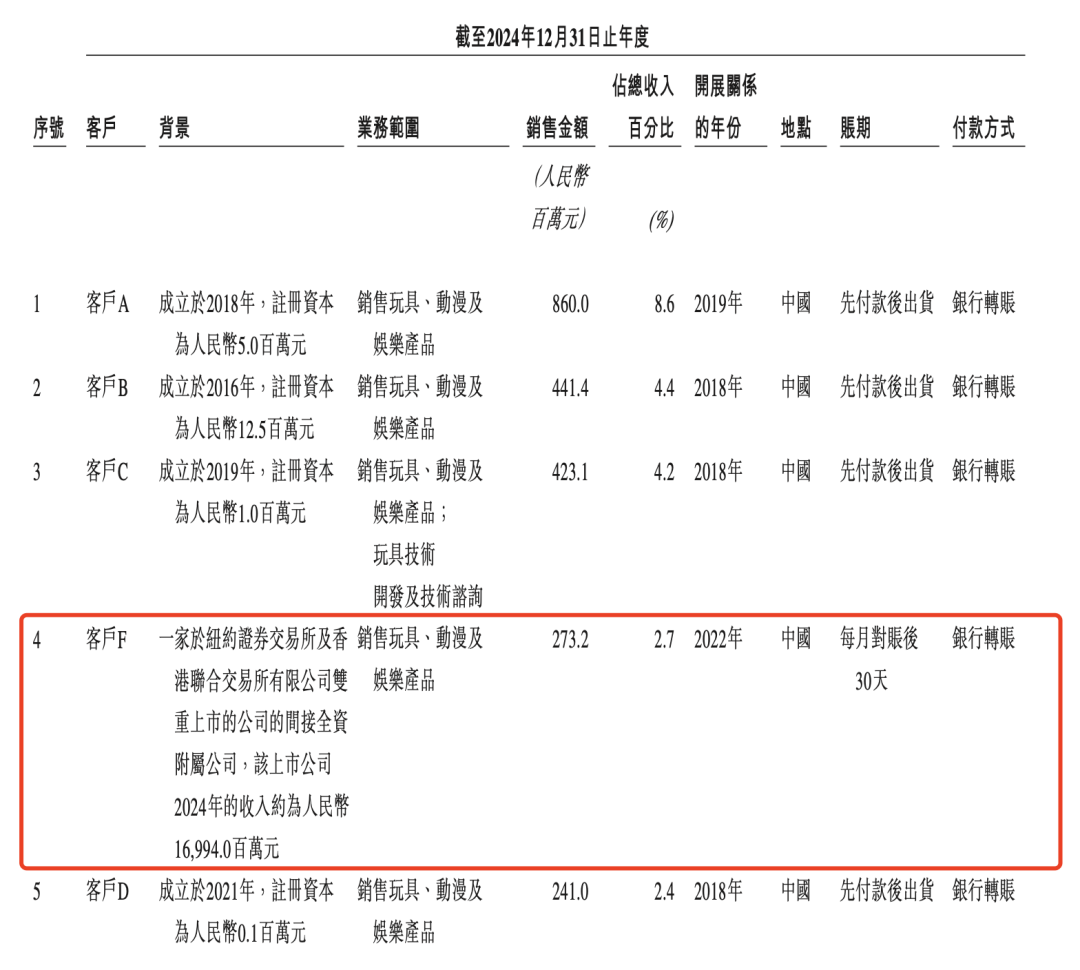

招股书显示,2022年至2024年,卡游来自前五大客户(均为卡游的经销商及KA合作伙伴)的收入分别为7.96亿元、5.77亿元和22.39亿元,占同期总收入的19.2%、21.7%及22.3%。其中,客户F实际为卡游的KA合作伙伴之一的名创优品,2024年卡游来自名创优品的收入为2.73亿元,占总收入比重的2.7%。

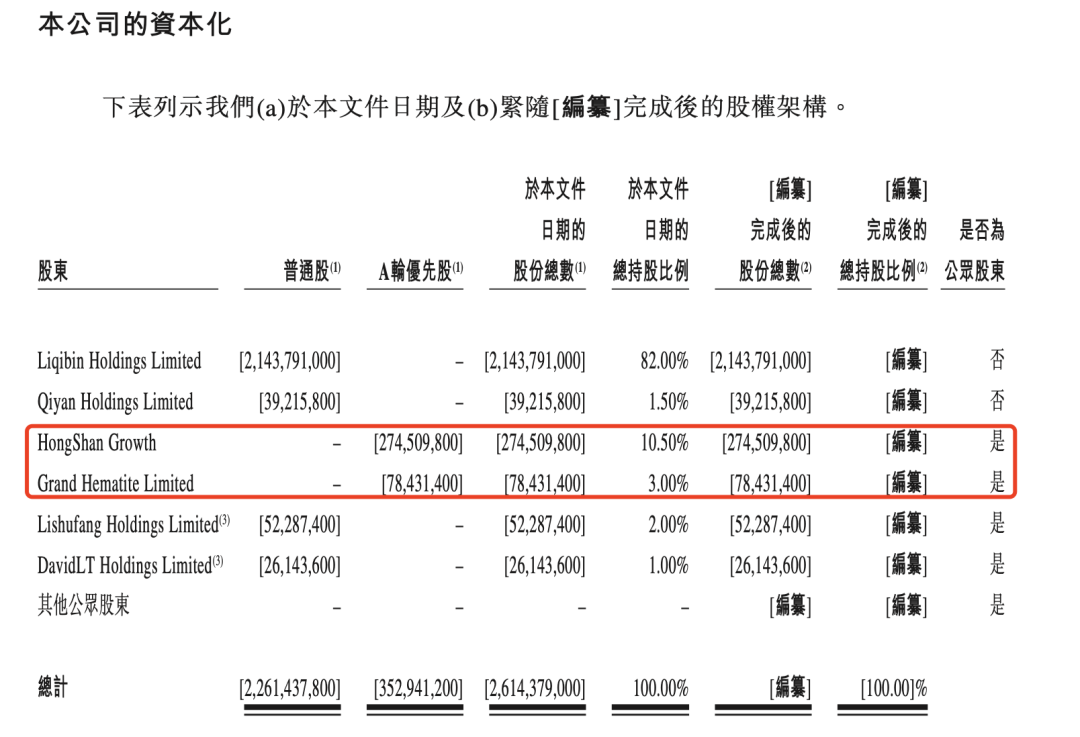

此外,在股权架构方面,招股书显示,创始人李奇斌及其妻子齐燕合计持股83.5%,为卡游公司的最终控股股东。红杉资本和Grand Hematite(腾讯间接全资拥有)分别持股10.5%和3%。2021年6月,卡游曾获红杉和腾讯的投资,其中,红杉认购1.05亿美元,腾讯认购3000万美元,每股成本均为76.5美元。

中美贸易战背景下,当前的资本市场正处于动荡阶段,此刻,卡游再提交招股书,是否能够上市成功并受到资本青睐?前途充满未知数。但是,这对于处于对赌上市的卡游来说,也是实属无奈,获得红杉资本及腾讯投资时候的对赌协议将在26年到期,如果上市失败,卡游将要按照对赌协议,溢价回购投资方股份。