来源:观潮财经

国富人寿正面临新的发展阶段。

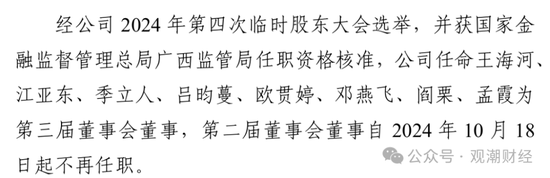

近日,国富人寿公告其董事长王海河辞任,公司推举董事江亚东代为履行董事长职权。据了解,王海河已赴国海证券担任党委书记,经相关程序后将担任该券商新一任董事长。

值得关注的是,代行董事长职权的江亚东为“80”后,一直在股东单位要害部门担任要职,现任广西投资集团人力资源部总经理,2024年10月刚刚加入国富人寿。

在此之前,今年初国富人寿官网公告称,其注册资本拟由19.26亿元增加至19.96亿元,同时新增股东广投金控,持股比例为3.52%,实现“迷你”增资。

2024年,国富人寿实现保险业务收入37.64亿元,扭亏后净利润1.64亿元。值得关注的是,其总资产137.00亿元,近年不断增长,但其净资产却逐年下滑现降至5.67亿元,净资产、总资产偏离不断加。

2024年该公司刚更换总经理,如今董事长再换、“迷你”增资,近期还因关联交易管理等方面问题受罚,地方金融平台的稳健、健康、长远发展任重道远。

01

董事长系统内调动,“80”后董事暂代职务

4月11日,国富人寿发布公告,董事长王海河因个人工作变动辞任,经公司董事推举暂由董事江亚东代为履行董事长职权,直至公司第三届董事会新任董事长正式任命之日止。

同日,国海证券发布公告称,董事长何春梅因工作调动辞去董事长及相关职务。彼时,王海河已经出任该公司党委书记,并被提名为董事候选人,按照相关规定履行变更选举等事项,或将成为新任董事长。

王海河:1979年2月生。曾在国家开发银行广西分行、国家开发银行办公厅工作,曾任国家开发银行风险管理局信用风险管理委员会办公室副主任,广西投资集团有限公司风险控制与法律事务部副总经理、党委专项巡察组副组长、风控与外派人员管理部(监事会工作部)副总经理、董事会秘书兼办公室/董事会办公室/党委办公室主任/党委宣传部部长、协同部总经理,广西金控资产管理有限公司董事长,国海证券股份有限公司董事等。2022年12月起担任国富人寿党委书记,2023年7月起担任国富人寿董事长。

王海河曾在广西投资集团有限公司多部门任职,期间担任国海证券董事6年多。其长期在金融系统工作,担任国海证券董事长后,其将拥有银行、保险、证券多金融业态任职经历。

据观潮财经了解,国海证券与国富人寿同属广西投资集团旗下机构,属广西省政府间接控股。王海河此番调动,去到了同集团旗下市场排名更靠前的机构国海证券。

2024年,国海证券营收42.18亿元,归属于上市公司股东的净利润4.28亿元,总资产595.91亿元,归属于上市公司股东的净资产221.08亿元。报告期内,该公司证券经纪业务在广西市场占有率位列第一,IPO及新三板挂牌数量、辅导备案数均在广西区内位列第一。

相比之下,国富人寿的体量要小不少。2024年,国富人寿总资产137.00亿元,净资产逐年下滑后降至5.67亿元,保险业务收入37.64亿元,扭亏后净利润1.64亿元。

值得关注的是,暂代董事长职务的江亚东1984年生,尚未满41岁。据其履历来看,虽然年轻,但江亚东一直在股东公司广西投资集团要害部门任职,现任该集团人力资源部总经理、党委组织部/党委统战部部长、区直企业专职外部董事办公室主任。并且,其系从2024年10月起担任国富人寿董事。

江亚东:男,1984年9月生。现任广投集团人力资源部总经理、党委组织部/党委统战部部长、区直企业专职外部董事办公室主任。曾任广投集团人力资源部总经理助理(党委办公室主任助理)、党群工作部总经理助理(工会办公室主任助理),广投金控党委委员、综合管理部总经理、党委办公室(人力资源部)主任、党委办公室/董事会办公室/办公室/工会办公室主任、工会副主席。2024年10月起担任国富人寿董事。

“迷你”增资中,大股东控制权进一步加强

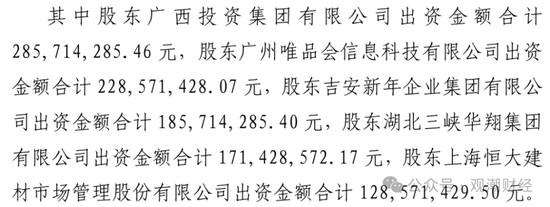

除了高层变动,为提升偿付能力国富人寿也在积极推进增资事宜。今年1月13日,国富人寿官网公告拟增资规模7033.9万股,合计投入资金8300万元,广西投资集团金融控股有限公司(以下简称“广投金控”)为新增股东,占股比3.52%。

(国富人寿1月13日公告)

(国富人寿1月13日公告)值得关注的是,广投金控控股股东为广西金融投资集团,而广西金融投资集团控股股东为广投集团。如此一来,广投金控与广投集团对国富人寿合计持股比例达到34.17%。加上广西当地关联机构,国富人寿第一大股东控制权进一步加强。

广投集团:成立于1988年,是广西首家国有资本投资公司试点企业,实施“产业为基础、金融为保障、投资为引领”的产融协同发展战略。金融板块中,该集团已拿下银行、证券、保险(产寿险)、基金、租赁、资管、担保、小贷等金融牌照。

此次的股权变更,也将引起其他股东持股比例稀释,广投集团由31.77%降至30.65%,唯品会由24.32%降至23.47%。

此次增资在保险业可谓“迷你”型增资,若此次增资扩股方案顺利获批,国富人寿注册资本将由目前的19.257亿元增至19.96亿元,股东数量也将由7家增至8家。国富人寿表示,该次增资扩股是为了提升其偿付能力水平,保障公司持续健康发展。

(国富人寿官网披露)

(国富人寿官网披露)除此次增资外,2024年8月14日,国富人寿官网公告,该公司第4大股东吉安新年拟出清其所持10.13%股权,所转股权由国富人寿前两大股东广投集团、唯品会分别受让。

(国富人寿1月9日公告)

(国富人寿1月9日公告)2025年1月9日,国富人寿公告称2024年12月27日,公司收到《广西金融监管局关于国富人寿保险股份有限公司变更股东的批复》同意吉安新年向广投集团转让股份。此次股权转让完成后,吉安新年退出该险企股东行列,广投集团持股比例达31.77%、唯品会持股24.32%,吉安新年不再持有该公司股份,即不再是该公司股东。

(国富人寿1月9日公告)

(国富人寿1月9日公告)同时,该险企披露的股东股权情况表中,已无吉安新年。

(国富人寿2024年10月25日公告)

(国富人寿2024年10月25日公告)此前官网2024年10月25日发布的临时重大事项中,任命欧贯婷为第三届董事会董事。但随着股权转让的获批,1月20日更新的官网董事名单中已无其身影。

针对这次股东退场,国富人寿回应称,经沟通了解,是股东因自身发展方向调整需要而转让股权。转让后,第一、二大股东持股比例上升,大股东将继续在重大经营决策、增资、发债、增信等多方面支持该公司发展。

据观潮财经了解,吉安新年在国富人寿4年前的异常增资中曾临时退场。2021年5月,国富人寿曾披露增资公告,并于4个月后披露调整公告。两份公告对比来看,出资详情中不见吉安新年与该险企第7大股东上海恒大建材的身影,也因两家公司的退出及湖北三峡华翔拟出资减少,国富人寿增资规模减少了7.55亿元。

(国富人寿2021年5月披露第一次增资公告)

(国富人寿2021年5月披露第一次增资公告) (国富人寿2021年9月披露第二次调整后的增资公告)

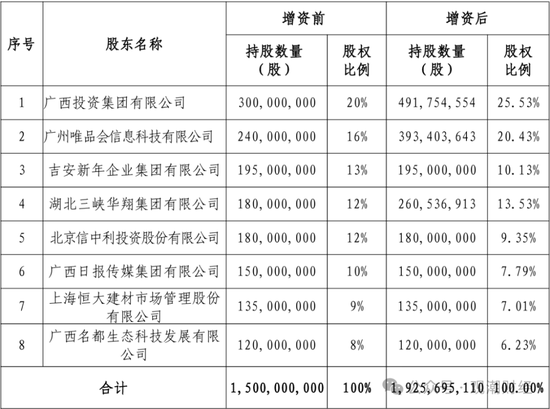

(国富人寿2021年9月披露第二次调整后的增资公告)据该险企2021年5月披露的公告显示,国富人寿拟增资6.71亿元,注册资本由15亿元增资21.71亿元。其中股东广投集团、唯品会、吉安新年、湖北三峡华翔、上海恒大建材分别出资2.86亿元、2.29亿元、1.86亿元、1.71亿元、1.29亿元。

而该险企2021年9月的披露《关于调整<国富人寿保险股份有限公司增加注册资本方案>的议案》中,出资股东仅剩广西投资集团、唯品会、湖北三峡华翔三家,而湖北三峡华翔出资额由1.71亿元下降至1.2亿元,另两家出资额未发生变化。吉安新年及上海恒大建材退出增资行列。

(2021年9月国富人寿披露第二次调整后的增资公告)

(2021年9月国富人寿披露第二次调整后的增资公告)3个月后,该笔增资获原银保监会核准。吉安新年、上海恒大建材因未参与增资,持股比例由此前的13%、9%分别降至10.13%、7.01%。

02

董事长频换,亏损收窄,净资产大降

国富人寿成立7年,董事长一直由大股东委派变更较为频繁。从保费规模上其仍属于中小型保险公司,近年其总资产持续增资,但净资产却一直在下降。尤其2024年,其在净资产大幅下降的情况下实现大幅扭亏,净利润1.64亿元。2023年以来“将帅”齐换,经历多次股权变更,该公司开始展现新面貌。

国富人寿于2017年1月获批筹建,并在2018年6月正式成立,总部位于广西南宁市,是广西首家全国性寿险法人机构。据观潮财经梳理,该公司自成立以来,股权结构、高层管理团队相对稳定。国富人寿目前几位董事长均由大股东广投集团委派,而总经理则来自市场化选拔。另外,现任总经理段炜曾与首任总经理刘校君具有共同的任职经历——合众人寿。

国富人寿首任董事长是由该险企第一大股东广投集团派出的崔薇薇,其拥有丰富的金融从业背景,曾任广投集团总经理助理、广西投资集团金融控股党委书记、董事长,广西广投资产管理董事长等。

崔薇薇:女,1974年7月出生。曾任国富人寿董事长;广西投资集团总助;广西投资集团金融控股党委书记、董事长;国海证券股份董事;广西梧州中恒集团董事;北部湾银行董事;广西国富创新股权投资基金管理董事长;广西投资集团融资担保董事长、总经理;南宁市广源小额贷款董事长;广西广投资产管理董事长等。

彼时国富人寿的总经理是参与该公司筹建的刘校君。在此之前,刘校君于2004年还曾参与合众人寿的筹建工作并在开业后担任总裁助理,先后分管行政、物控、团险、银代、运营、不动产投资等多方面工作。

刘校君:男,1962年5月出生。曾任国富人寿党委书记、总经理、副董事长;中国人寿衡阳市江东支公司经理、党支部书记;中国太平洋衡阳市中心支公司总经理、党组书记;太平洋人寿湖南分公司副总经理、党委委员;合众人寿保险北京分公司总经理、总裁助理;合众人寿党委书记、副总裁;合众科技董事长;合众优年董事长等。

但开业仅一年多,国富人寿“将帅”双双更换,董事长和总经理同一年去职。2019年9月,刘校君离职,由复星保德信人寿原总经理储良接任。几乎同时,国富人寿董事长也由崔薇薇调整为唐咸历。

与初任董事长崔薇薇背景相同,唐咸历来自广投,其曾先后就职于广西投资集团、广西华银铝业、广西北部湾银行等,均为广投旗下公司。

唐咸历:男,1962年10月出生。曾任国富人寿董事长:广西大学经济学院教师、院长助理、副院长、党总支副书记,商学院党委副书记;百色市委副书记;德保县委副书记、县长、县委书记;广西投资集团干部;广西华银铝业副总经理、纪委书记、党委书记、董事、工会主席;广西北部湾银行党委副书记、工会主席等职务。

国富人寿第二任总经理储良,是一位有着多年管理经验的保险老将,曾先后就职于平安人寿、中德安联人寿、阳光人寿、复星保德信人寿等多家人身险公司。其在国富人寿初创阶段加入,也是该险企目前为止任职时间最长的“将帅”人选。

储良:男,1973年11月出生。曾任国富人寿总经理;平安人寿镇江中支总经理、苏州中支总经理,中德安联人寿江苏分公司副总经理,阳光人寿江苏分公司总经理、总公司总经理助理,复星保德信人寿总经理等职务。

(国富人寿官网公告)

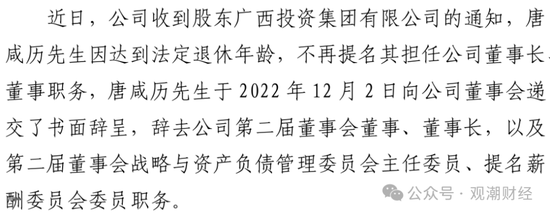

(国富人寿官网公告)2022年,董事长唐咸历到龄退休,由王晓军代行董事长一职。与前两任董事长相同,王晓军同样系广投集团提名。

王晓军:男,1982年12月出生。曾任上海市阜通电力投资发展部经理助理;太平洋证券投资银行部总部高级项目经理;广西金融投资金融投资二部业务经理、业务二科副科长;广西中小企业创投董事、总经理助理、副总经理;钦州天恒石化董事;广西国新投资副总经理。

2023年8月国富人寿在其官网发布公告,宣布由同样具有广投背景的王海河担任正式获批的第三任董事长,王晓军不再代行董事长职权。

2023年12月,时任国富人寿副总经理的段炜升任总经理,其任职资格于2024年1月获金融监管总局核准。值得关注的是,段炜于2018年7月正式加盟国富人寿任总经理助理,与同一年加盟并担任总经理职务的刘校君拥有共同的合众人寿工作经历。

段炜:男,1975年6月生。曾任平安人寿大庆支公司银保负责人;长城人寿多元行销部销售室经理;合众人寿黑龙江分公司银保负责人、总经理助理,总公司银行保险部总经理助理、副总经理(主持工作)、总经理,盛世合众保险销售公司副总经理,国富人寿总经理助理、副总经理、临时负责人等职务。2023年12月起担任公司总经理、首席投资官。

公开信息显示,新班子的到来也为国富人寿带来了新变化。该险企制定三年行动方案(2023-2025年),明确12大行动、26项重要措施和44项重点工作,落实落细发展举措,确保战略目标的实现。该公司将持续优化高管薪酬体系,开展管理岗位竞聘工作,全员重新定岗定薪,进一步优化员工队伍结构。将发挥自身特色经营优势,全面深耕区域市场,积极探索业务模式创新,扎实促进业务提质增效稳增长,推动高质量发展全面提速。

虽然国富人寿已经有7年经营历史,但其可开展业务的地区并不多。目前,仅在广西壮族自治区、贵州省两地开展业务。据公开资料显示,该公司将紧密围绕“立足广西、深耕广西、面向全国、辐射东盟”的战略定位,坚持“风控第一、效益优先、兼顾规模”的发展战略,全力推动公司高质量转型升级发展。

2024年12月会议指出,2025年是“十四五”规划实施的收官之年,也是“十五五”规划谋篇布局之年,对于该公司的发展具有承上启下的重要意义。该公司上下要团结一心,攻坚克难,努力拼搏,积极应对挑战,全力以赴高质量完成全年经营目标。目前来看,利润目标已实现。

03

成立7年,首次盈利

2024年,是国富人寿成立以来的第六个完整业绩年度,作为一家正在成长中的寿险公司,其首次实现盈利,也为原董事长的工作画上了完美的句号。不过细致数据分析起来,其压力仍然不小,尤其是总资产持续增长情况下净资产不断下降。

经营数据显示,国富人寿成立至今,总资产已从最初的15.44亿元增至137.00亿元,资产规模扩大了超8倍。但净资产2021年-2024年逐年下滑,已从17.70亿元降至5.67亿元,资产规模减少了超12亿元。

盈利能力方面,截至2024年4季度,国富人寿已累计亏损8.91亿元。根据披露信息,该险企亏损主要受国债收益率超预期快速下行和准备金大幅增提的影响。

2024年,该险企实现成立以来的首次盈利年度,净利润达1.64亿元,同比上升172.8%。据该公司三年行动方案(2023-2025年),国富人寿预计在2024年实现盈利,可见其已达成目标。

收入端来看,国富人寿保险业务收入总规模提升明显,2018-2024年的7年间,该险企保费规模从1.51亿元增至37.64亿元,增长超36倍。2024年实现保险业务收入37.64亿元,同比上升22.7%。

投资端来看,在连续增长4年后,该险企2022年投资端出现同比13.7%的下滑,但在2023年投资收益达历史新高,最终录得4.74亿元。

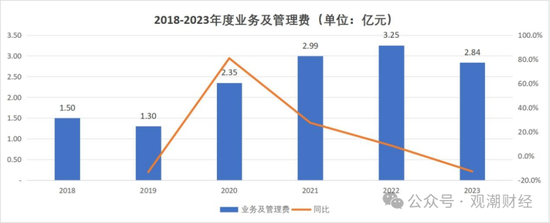

成本端来看,2023年该险企仅业务及管理费支出同比下降,其余多项核心支出均同比增长。

首先从退保金来看,2021-2023年,该险企退保支出分别达0.69亿元、1.15亿元、1.75亿元,同比增长155.6%、66.7%、53.0%。国富人寿在2022年退保金实现大幅增长的主要原因或为公司销售渠道主要为银保渠道,而银保渠道大多以中短期的储蓄型保险为主,在产品到期后会导致集中退保,从而导致了退保金在2022年度实现大幅增长。

与退保金类似,业务及管理费也提升到一定量级。2021年-2023年,国富人寿业务及管理费趋为稳定,均处于3亿元上下浮动,2023年该项支出有所改善,为2.84亿元,同比下降12.6%。

从赔付支出来看,2023年国富人寿该项支出为2.69亿元,同比增长111.8%,相较于2022年,赔付支出增幅进一步扩大。

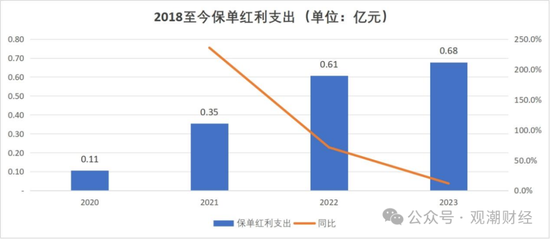

保单红利支出方面,近两年国富人寿该项支出较为稳定,2023年支出为0.68亿元,同比增长11.5%,但其基数小,绝对额仅增加700万元。

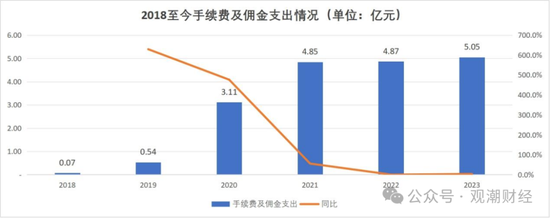

手续费及佣金支出2021年-2023年基本均在5亿元左右波动。2023年该项费用小幅增加,达5.05亿元,同比增长3.8%。

偿付能力来看,该险企资金相对充足。截至2024年4季度末,国富人寿核心偿付能力、综合偿付能力分别为135.48%、171.79%,分别环比增加8.94个百分点、11.33个百分点。其中,核心一级资本增加,主要源于净资产减少、再保对实际资本贡献较净资产贡献的差额增加。核心二级资本增加,主要源于再保对实际资本贡献较净资产贡献的差额增加。

偿付能力合规标准:按监管规定,偿付能力达标须同时满足三大条件,一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。同时,监管提出,每季度会对保险公司报送的其他偿付能力信息和数据进行核查。核心偿付能力充足率低于60%,或综合偿付能力充足率低于120%的险企为重点核查对象,将被重点关注。

每个时期成立的保险公司都带有当期的机缘,2018年前后虽不似2016年之前狂热,但仍有不少资本排队进入保险业,持股保险公司,但毕竟一个野蛮生长的时代已经过去。

近年,经济周期变化,政策收紧,股东增资实力及对保险牌照的热情,利率持续下行等等方面的综合影响下,中小险企的生存面临越来越大的压力,能有股东愿持续加持,支持公司发展实属不易。

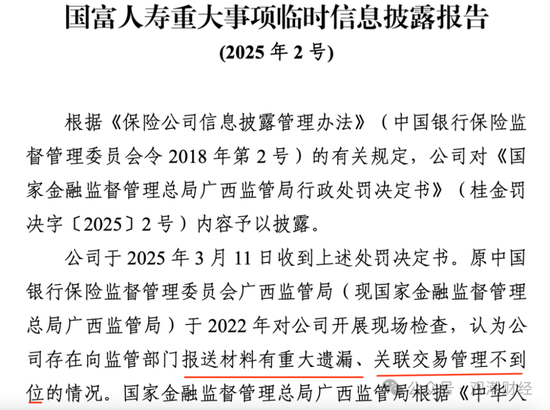

不过国富人寿现在净资产、总资产偏离不断加大的问题不容忽视。上图所示,其因关联交易管理等方面问题受罚,加强内控迫在眉睫。

责任编辑:秦艺