智通财经APP获悉,花旗发布对钢铁行业最新研判报告称,中国钢铁行业面临美国加征关税及全球经济放缓压力,但通过供给侧改革2.0(预计削减5000万吨产能)和内需刺激政策有望缓解冲击。2025年钢铁出口7000万吨目标存在上行空间(Q1已完成38%),主因需求前置及地区供应缺口。行业分化加剧,更看好高端产品占比高的宝钢和受关税影响较小的China Steel,而对鞍钢、马钢持谨慎乐观。原材料成本下行或支撑利润率修复,但需关注政治局会议潜在政策加码与供需平衡变化。

花旗观点

数月来,花旗一直呼吁开展钢铁行业供给侧改革 2.0.花旗认为,关税战要求中国在需求侧和供给侧出台更具决定性的政策。花旗预计基础情况下将削减 5000 万吨钢铁供应,再加上进一步针对内需的潜在刺激政策,应能在很大程度上缓解美国加征关税和潜在全球经济衰退带来的迫在眉睫的不利因素。花旗维持对钢铁行业的乐观看法,但调整了该行业内的偏好顺序。相比马钢和鞍钢,花旗更看好China Steel和宝钢。

2025 财年出口预测 7000 万吨存在上行风险 —— 中国钢铁净出口量在 2025 年第一季度达到 2650 万吨,完成了该行全年预期的约 38%。花旗认为这主要归因于:(1)在 232 条款生效前,(直接或间接)向美国的需求前置;(2)满足不断增长的地区需求以及应对供应中断问题。花旗认为 2025 年全年出口 7000 万吨是一个较易实现的目标,且仍有上行潜力。

5000 万吨供给削减的压力测试

在综合考虑一系列复杂因素后,花旗对中国钢铁行业仍持乐观态度:(1)在美国加征关税和潜在全球经济衰退的背景下,间接出口面临压力;(2)中国可能在 2025 年 4 月底的政治局会议上出台进一步的刺激措施;(3)预计有 5000 万吨的供应削减。在花旗的悲观情形假设中,考虑到间接出口对需求的拖累,预计需求可能比花旗之前的预测进一步下降 3000 万吨。花旗认为,在悲观情形下需求的进一步恶化会使钢铁市场进入供需平衡到略微供过于求的状态,而基础情形下市场供需相对紧张。

花旗覆盖的中国钢铁股首选:China Steel和宝钢

在近期的市场动荡中,花旗的首选股变为China Steel和宝钢。

China Steel:花旗对China Steel设置了 30 天上涨催化剂观察期,原因如下:(1)地区钢铁受美国加征关税以及来自韩国和越南的反倾销风险影响较小;(2)新运营的风力发电厂将成为额外的盈利驱动力(花旗预计每年新增净利润 3 - 4 亿新台币);(3)在潜在的中国供给侧改革 2.0 背景下,地区竞争压力有所缓解。

宝钢:花旗也看好宝钢,因为(1)其高端钢铁产品占比较高;(2)2024 - 2026 年承诺每股股息不低于 0.2 元人民币。

马钢:花旗认为马钢与宝钢潜在的并购催化剂依然存在,但马钢的潜在利润率可能落后于宝钢。维持对马钢 H 股的买入评级和对马钢 A 股的中性评级。

详细内容

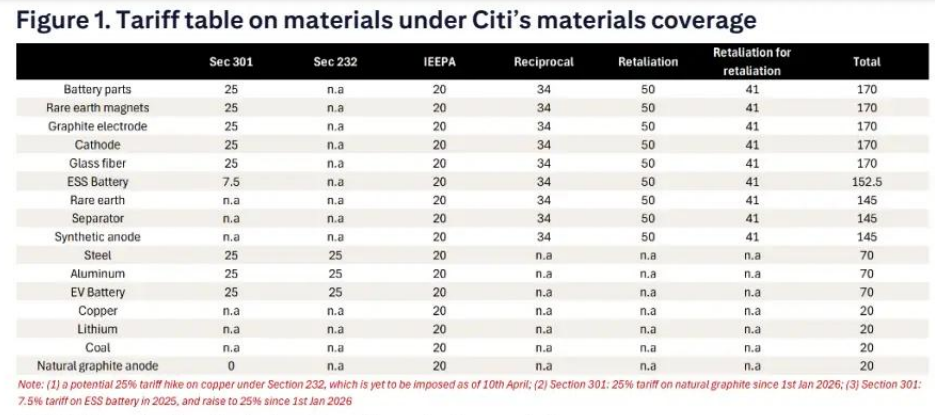

自美国宣布关税政策以来,市场出现了显著波动。花旗梳理了截至 4 月 1 日公布的关税政策时间表,下表展示了花旗研究覆盖的材料类产品在生效后的关税税率。目前,中国钢铁出口至美国的关税相对确定,税率约为 70%。

图 1:花旗研究覆盖材料的关税表

投资者关注的关键问题

(1)随着供应可能回流国内市场,“内卷式竞争” 是否会加剧?

花旗发现投资者越来越关注中国钢铁的供需动态,原本用于出口的产量可能会回流到国内市场,这意味着短期内 “内卷式竞争” 可能加剧。花旗认为情况可能会进一步恶化,但幅度可控,因为花旗预计政府会在供需两侧出台更多政策。

刺激政策可能加强:花旗经济团队预计国内政策将进一步加强;预计随着政策加速实施,将新增 1 - 1.5 万亿元资金。该团队认为国内政策的重点可能在消费领域,可能会扩大以旧换新补贴、育儿补贴,并支持低收入家庭。花旗还期待 2025 年 4 月底政治局会议出台更多政策。

供应或受限制:过去几个月,花旗一直呼吁钢铁行业进行供给侧改革 2.0.花旗的基础假设仍是削减 5000 万吨供应。

(2)2025 财年 7000 万吨出口预期的上行风险?

在供需模型中,花旗预计 2025 年净出口量为 7000 万吨,花旗认为这一目标较易实现,且存在上行风险。中国钢铁净出口量在 2025 年第一季度达到 2650 万吨,约为花旗全年预期的 38%。花旗认为这归因于以下因素:

232 条款生效前需求前置:特朗普总统签署公告,自 2 月 11 日起封堵现有漏洞并取消豁免,恢复对钢铁 25% 的关税(详见报告),该政策于 3 月 12 日生效。此前获得豁免的阿根廷、巴西、韩国等国家也将被征收 25% 的关税。2025 年前两个月,中国对南美洲的钢铁出口同比增长 33%,2025 年前两个月,墨西哥和巴西占美国钢铁进口的 33%(2024 年为 28%)。花旗认为这部分是由于需求前置。

满足地区需求增长和供应中断:从中国钢铁的地区出口数据来看,2025 年前两个月,中国增加了对中东和非洲等地区的钢铁出口,以满足当地不断增长的需求。由于电力和天然气消费限制,2025 年 2 月伊朗钢铁产量环比下降 23%,同比下降 22%。花旗认为中国钢铁出口能够很好地应对供应中断的情况。

(3)削减 5000 万吨供应足以平衡市场吗?

此前花旗预计削减 5000 万吨供应能够使国内市场供需相对紧张,有力支撑钢材平均销售价格(ASP)上升和利润率恢复。目前,鉴于(1)房地产需求持续低迷;(2)在加征关税和潜在全球经济衰退的背景下,直接和间接出口均面临风险,投资者对削减 5000 万吨供应是否仍足以缓解国内市场下行风险表示好奇。

尽管面临风险,仍看好中国钢铁行业:花旗认为目前国内需求喜忧参半。正面因素是政府可能加大刺激力度以提振内需;负面因素是间接出口需求面临越来越大的下行压力,如汽车、制造业等行业。基于花旗的悲观假设情形(考虑美国加征关税和全球经济衰退),花旗预计需求将比之前的预测进一步下降 3000 万吨。花旗认为在悲观情形下需求的进一步恶化会使钢铁市场进入供需平衡到略微供过于求的状态,而基础情形下市场供需相对紧张。

钢材平均销售价格(ASP)和利润率展望

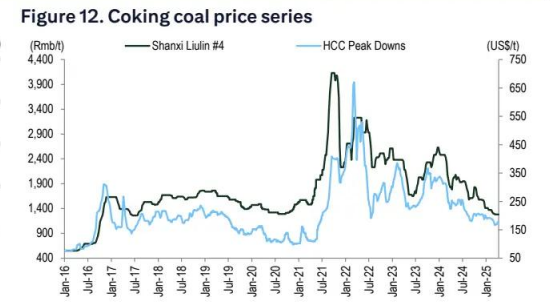

花旗目前预计,基于基本面改善带来的价格上行弹性较小,但仍如之前预测的那样呈上升趋势。未来利润率的恢复将更多地由原材料成本下降推动。炼焦煤是钢铁的主要原材料,约占钢铁成本结构的 23%。2025 年第一季度,炼焦煤价格环比下降 17%,同比下降 41%,且供应情况有所改善。到 2025 年底,随着西芒杜(Simondou)铁矿石项目投产带来供应增加,铁矿石价格中期可能面临下行压力。未来,产业链利润可能会在一定程度上重新分配。

图 11:钢铁价格与铁矿石价格对比(人民币元 / 吨,上海螺纹钢价格(左轴);MB 铁矿石现货价格(美元 / 吨))

图 12:炼焦煤价格走势(美元 / 吨,山西柳林主焦煤价格峰值及下行走势)

首选股:China Steel和宝钢

China Steel(002.TW):花旗对中国钢铁设置了 30 天上涨催化剂观察期,原因如下:(1)随着 ASP 上升和成本下降,钢铁每吨毛利率逐渐提高;(2)受美国加征关税的负面影响较小,根据 232 条款,台湾钢铁产品关税为 25%,截至 4 月 10 日,根据互惠原则,台湾钢铁产品基准关税为 10%;(3)不受韩国和越南反倾销关税上调的影响;(4)在 2025 - 2045 财年,中国钢铁的发电业务将成为可持续的盈利增长驱动力(花旗预计发电业务净利润为 3 - 4 亿新台币,约占其 2024 财年总净利润的 15%)。维持买入评级。

宝钢(600019.SH):花旗也看好宝钢,原因如下:(1)其高端钢铁产品占比较高;(2)2024 - 2026 年承诺每股股息不低于 0.2 元人民币。考虑到炼焦煤价格下降,且年初汽车和家电行业表现强劲,宝钢高端产品占比有望进一步提高,花旗认为其 2025 年第一季度业绩存在上行风险。维持买入评级。

马钢(600808.SH/00323):维持对马钢 H 股的买入评级和对马钢 A 股的中性评级,因为花旗认为马钢和宝钢未来仍有潜在的并购机会(详见《马鞍山钢铁 (00323)——2024 年业绩符合预期;展望并购前景》)。如果参考宝钢收购山东日照钢铁时 1.16 倍市净率的估值,马钢存在潜在估值溢价空间。花旗呼吁的供给侧改革 2.0 也应有助于支持该公司基本面的改善。

鞍钢(000898.SZ/00347):花旗对鞍钢仍持乐观态度,因为花旗认为供给侧改革 2.0 应有助于支持该公司基本面的改善。然而,考虑到美国加征关税和潜在全球经济衰退带来的不利因素,其上行空间可能减弱。花旗将鞍钢从首选股名单中剔除。

图 13:中国钢铁企业对比表(价格截至 2025 年 4 月 16 日收盘)