美国对等关税政策对科技硬件行业造成影响,外部关税具有不确定性。根据4月13日美国海关最新的豁免名单[1],美国对特定商品免除对等关税,其中包含智能手机、计算机、交换机等产品,中国亦被包括在其中,适用的关税回到“对等关税”之前的水平。但行业仍面临外部关税的不确定性。

我们认为,外部关税的不确定性一方面并不改变行业层面经营本质和企业核心竞争力,考虑电子制造业产业链长且复杂的行业特点,全球消费电子行业制造格局短期很难完全迁移到美国,长期看“中国+N”的消费电子制造格局仍具有吸引力;另一方面,我们看好本次中国关税政策下半导体设计和制造等环节的国产替代机遇。

摘要

消费电子:短期政策变动扰动,中期全球产能布局分散风险,长期制造中心地位稳固。根据海关总署,2024年中国对美出口电子相关(手机+笔电+平板+通讯音像设备及零部件+数据处理设备及零部件)金额为7,875亿元。聚焦果链看,我们测算苹果在美国销售敞口约为30%-40%。我们认为短期关税政策变动会造成扰动,但中长期考虑全球产能布局分散及行业层面经营本质和企业核心竞争力,消费电子制造中心地位稳固。

半导体:建议继续关注科技自立长逻辑。政策端的不确定性,并不影响我们对中国半导体产业链上企业基本面的判断。从基本面来看,我们对中国半导体公司受贸易摩擦影响做如下评估:出口方面,我们认为:1)半导体设计企业整体对美国销售敞口较小;2)大制造板块来看,晶圆代工对美出口比例较低,封测对美出口比例相对较高,但头部厂商在东南亚等地有多元化的产能布局。进口方面,我们认为中国本土市场有着对半导体产品的广阔需求,当前(4月13日)我国关税政策对半导体芯片及生产要素端实施国产化具有正向加速贡献。

光模块:海外工厂能力日臻完备,短期政策变动不改中国企业竞争实力。我们认为出海业务较多的头部光通信企业,近年来不断夯实泰国工厂能力,对北美客户需求的覆盖比例、产业链环节的覆盖深度上均突破明显,多元化的国际产能部署将为各企业在本轮关税政策的潜在变化中提供更多应对空间。当前美国CSP的光模块核心供应商中,较少有直接在美国设立光模块产能的情况,我们认为这意味着关税问题对于大部分在位厂商而言属于系统性风险,并不会削弱中国企业竞争实力。

风险

美国贸易政策不确定性,关税加征影响终端需求,关税政策变动扰动生产,关税加征影响全球贸易体系重构的风险,关税加征带来的供应链风险。

美国“对等关税”政策对科技硬件行业造成较大影响,外部关税具有不确定性。根据4月13日美国海关最新的豁免名单,美国对特定商品免除对等关税,其中包含智能手机、计算机、交换机等产品,中国亦被包括在其中,适用的关税回到“对等关税”之前的水平。因此短期来看,电子行业风险得到部分释放,但仍面临外部关税的不确定性。由于政策变化具有不确定性,本文所述内容截至时间为4月13日。

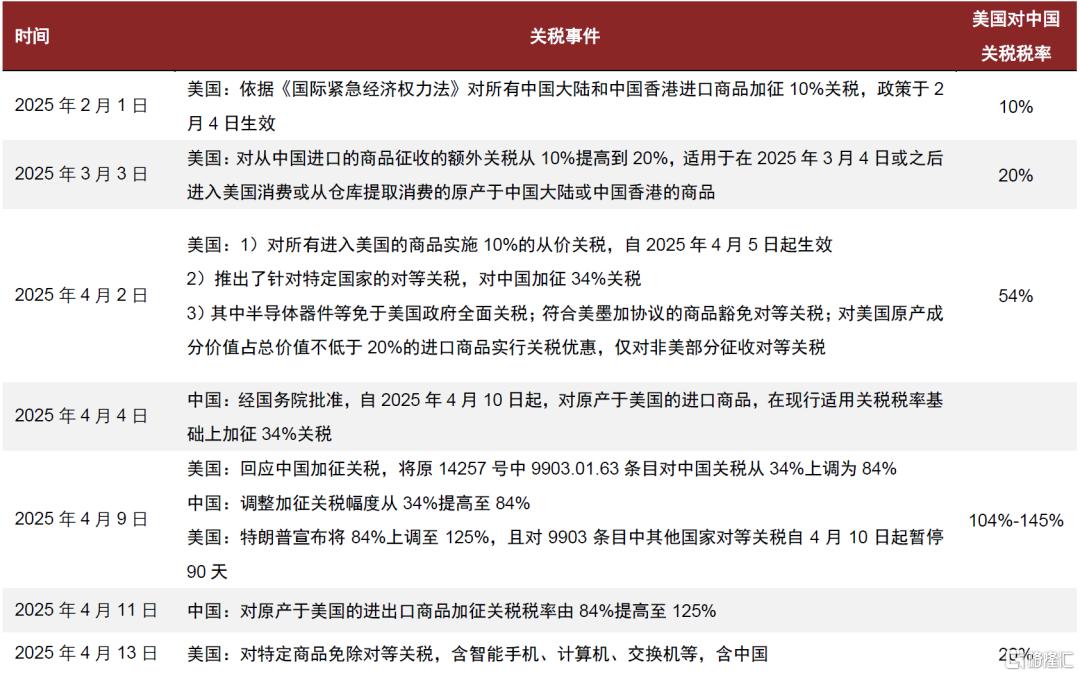

图表1:中美电子行业相关关税政策梳理

注:统计数据截至2025年4月14日

资料来源:中华人民共和国财政部官网,美国海关和边境保护局,美国白宫政府官网,中国半导体行业协会,中金公司研究部

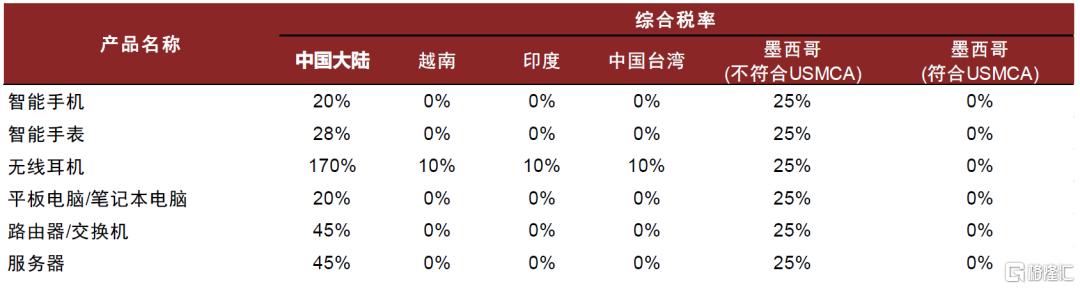

在本轮(4月13日)对等关税豁免后,在90天豁免期内,一方面中国大陆出口至美国的手机、笔电、平板等3C产品关税回落至20%,另一方面中国台湾、越南、印度等地出口至美国为0关税。

图表2:主要产品美国进口关税

注:统计数据截至2025年4月14日

资料来源:美国CBP官网,鸿海官网,中金公司研究部

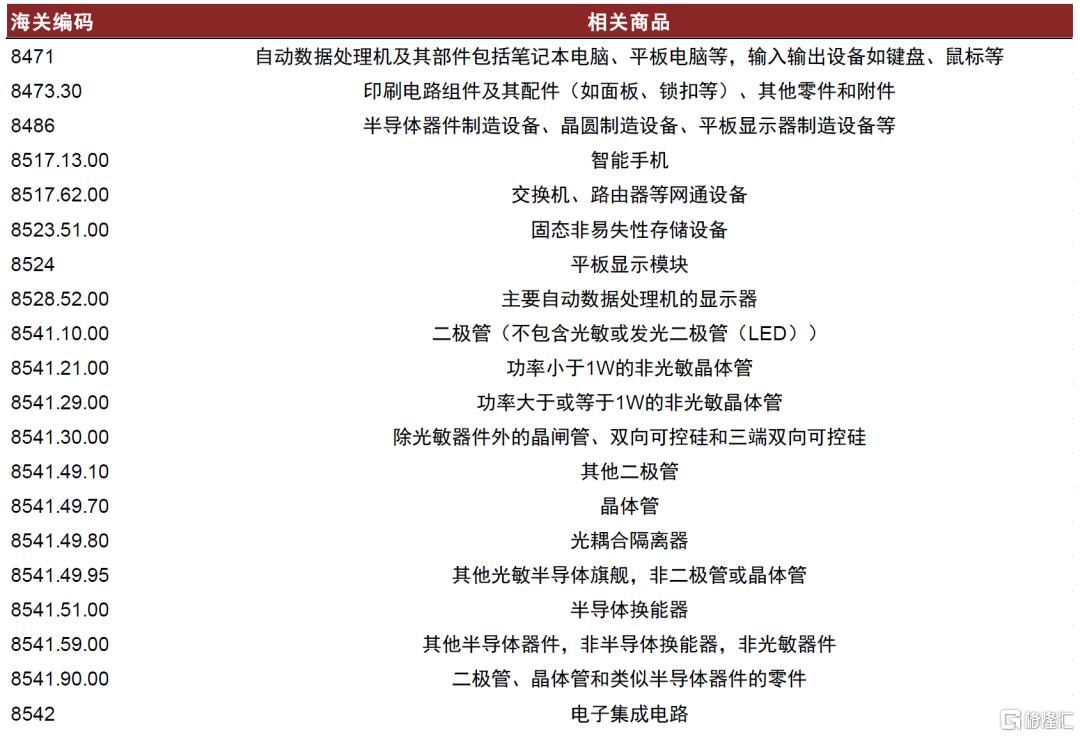

图表3:美国对等关税豁免清单

注:统计数据截至2025年4月14日

资料来源:美国CBP官网,中金公司研究部

消费电子:短期政策变动扰动,中期全球产能布局分散风险,长期制造中心地位稳固

聚焦苹果产业链,短期关税不确定性形成扰动

苹果:苹果在美国市场销售敞口约为30%-40%。由于果链中下游环节生产大多为中国厂商,因此产能分布呈现“中国+N”的特点。

供应链:原则上不承担关税成本,但不排除终端向供应链传导压力的可能,以及若向消费者涨价则对销量可能产生影响。

► 直接看,关税对供应链并无影响。从实际产业环节看,零部件环节产品并不直接出口至美国,均交付给中国大陆、越南或印度等地组装厂完成产品组装,实际组装厂仍为富士康、立讯、歌尔等中国厂商。

► 间接看,供应链公司承担关税转移风险较小。由于当前关税政策变动较大,市场担心苹果向供应链转移压力,最终取决于关税的实际落地情况,以及产能分布/原产地认证/供应链议价能力/涨价对销量影响/终端定价等多个因素。

► 海外产能:果链公司海外产能储备充分,目前在越南、印度、欧洲及北美等地均有布局。苹果产业链相关公司产品供应全球消费者及终端品牌,因此,相关公司均在东南亚及欧美等国家及地区有产能储备,以满足客户配套生产等需求。考虑《加美墨协定》规定关税豁免,墨西哥工厂暂无关税影响[2],以及目前越南及印度等75个国家及地区对等关税均已暂停执行90天[3],苹果供应链可以通过全球的产能调配完成美国产品需求供给,我们预计短期不会影响产品的正常供应。

长期看,关税政策变化不改核心竞争力,“中国+N”产业布局仍具吸引力

在本轮关税摩擦之前,全球消费电子产业链已经开始向东南亚/南亚转移。经过二十多年的发展,消费电子产业链已形成较明确的全球产业链分工:欧美掌握上游核心半导体器件及设备,日韩厂商聚焦存储、MLCC、面板等核心零部件环节,中国厂商涵盖了电子元器件、零部件制造和组装等环节。近年来,考虑到供应链安全和稳定,众多跨国企业实施“中国+1”战略[4],开始在越南、印度、泰国等东南亚/南亚地区设厂。

图表4:苹果越南、印度供应商及其供应链环节

注:统计时间截至2024年10月

资料来源:各公司官网,中金公司研究部

因此综合来看,我们认为:短期看,供应链承担关税转移压力的风险较小。长期看,关税政策变化并不改变行业层面经营本质和企业核心竞争力,“中国+N”的消费电子制造能力仍具吸引力。我们认为,中国消费电子行业已经在全球范围内建立起相对稳固的竞争优势,产业链的集聚、成本的管控、技术的快速响应迭代是短期无法被替代的。

半导体:建议继续关注科技自立长逻辑

半导体设计

第一,从出口角度来看,由于半导体芯片产品处于产业链中游,距离终端还需穿透多层商业环节才能确定对美暴露的收入敞口,且作为终端供应链的一环,承担关税增加的比例也具有不确定性,还需按照具体产品的产业链地位和议价能力来具体分析,因此我们认为定量角度来评估关税增加对设计企业收入影响相对难度较大。但定性来看,我们认为国内设计企业对美国的销售敞口相对较低,且交货地直接发生在北美的情况较少,并可通过在非大陆地区代工的方式来免除部分加征关税带来的影响,整体贸易摩擦升级从出口美国角度来看,对中国设计企业影响有限。

第二,中国进口美国商品角度来看,我们认为关税政策整体有利于加速半导体芯片国产化,中国市场有足够大的空间消化本土设计企业产品。

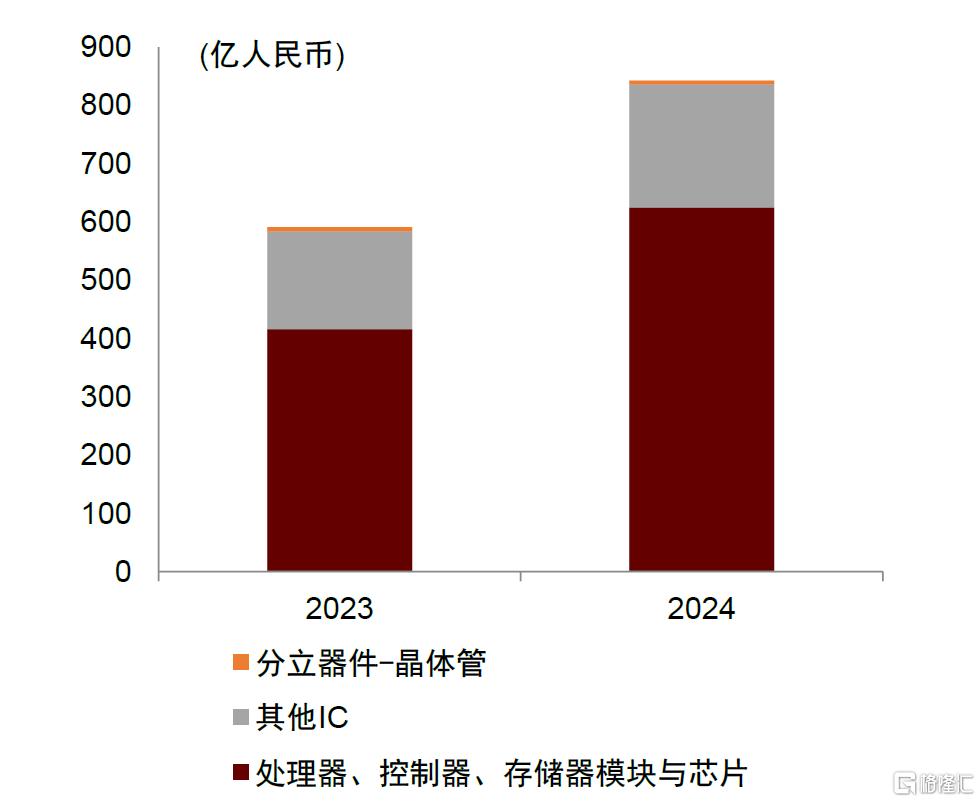

图表5:2023-2024年中国集成电路、分立器件(功率半导体)进口金额

注:其他IC包括具有变流功能模块的IC、放大器模块/芯片等模拟芯片、IC零件等。分立器件统计口径仅包含晶体管大类,不含光电器件、传感器及其他分立器件 资料来源:中华人民共和国海关总署,中金公司研究部

分板块来看:

► 数字芯片:根据国务院关税税则委员会的指引,当前(4月13日)对进口芯片商品原产地认定方式是以其流片地为准。像英伟达、AMD、高通等美国的 fabless 厂商,其高端数字芯片(包括 CPU、GPU、手机芯片等)大多在台积电、三星等晶圆厂流片,按照新规,这些芯片的原产地可认定为非美国地区,我们认为进口商采购时不用考虑加征关税的问题。而对于一些采用 IDM 模式的厂商,应该关注其产能的分布情况,如英特尔的晶圆厂分布在美国、爱尔兰、以色列等地,可能相关产品会受到一定的加税影响,利好国产PC/服务器CPU厂商对美国产品的替代。

► 模拟芯片:以德州仪器(TI)、亚德诺半导体(ADI)为代表的美资模拟芯片行业巨头,多采用 IDM 模式运营,其核心的晶圆流片产能主要集中于美国本土,中国终端厂商在进口相关产品时,可能会面临因中国海关对美国芯片产品加征关税而带来成本的提升。我们认为,若当前(4月13日)相关关税政策持续落地,国内模拟芯片企业有望承接美国厂商出让份额,营收、利润等核心财务指标有望明显改善。

► 功率半导体:美国的功率半导体厂商如安森美,Wolfspeed,其大部分功率类产品的流片主要在美国本土,按照当下(4月13日)的原产地认定规则,这些产品进入中国时将面临被加征关税,相关终端企业成本同样面临大幅上升。因此我们认为国产功率半导体同样面临国产替代机会。

半导体制造

芯片制造上游原材料进口:在芯片制造领域,中国主要进口半导体制造设备和半导体材料。其中半导体设备主要来源为美国、日本、荷兰和韩国,在目前(4月13日)中美对等关税假设下,中国在芯片制造领域可能受到的影响主要是:

► 在无明确国产替代品类的领域,芯片制造类企业的采购成本上升;

► 在国产替代产品合格或已可对标海外同类产品的情况下,对海外设备采购金额下降;

► 继续加速对国产半导体上游生产要素的科技自立进度。

图表6:2018-2024年半导体设备进口金额(按国家及地区)

资料来源:中华人民共和国海关总署,中金公司研究部

芯片制造出口:在芯片制造领域,中国大陆主要出口封测代工和晶圆代工,在对外服务中,封测企业的美国客户占比较高,晶圆代工的美国客户占比较小。但需要注意的是,中国封测企业为美国企业代工的主要产地分布在东南亚,如韩国、新加坡和马来西亚等。就中方在半导体领域对于产品的认定来看,2025年4月11日,中国半导体行业协会发布“关于半导体产品原产地认定规则的通知”[5],通知明确“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。因此,仅在美国本土生产的芯片在进入中国进行加工时仍需加征关税,而产业链上下游如何认定成本的承担仍未有明确指引。

在目前(4月13日)中美对等关税假设下,中国在制造出口链上可能受到的影响主要是:

► 在美生产晶圆的企业可能选择其他国家和地区制造和封测芯片;

► 中国代工企业与在美生产晶圆的公司共同分担关税成本;

► 美国芯片设计和消费终端企业选择晶圆制造、封测、组装、销售均在中国国内或全部转移至非中国地区,即更加极端的全球本土制造趋势,但我们认为该趋势为中长期趋势,在短期内转移大量产能可行性较差。

通信-光模块:海外工厂能力日臻完备,短期政策变动不改中国企业竞争实力

中国光模块厂商加速布局海外产能。为对冲贸易环境潜在的不确定性、保障向海外客户交付及供应成本的稳定性,2020年前后,中国头部的光模块供应商纷纷启动海外产能布局。

► 光通信企业多选择泰国设厂的形式进行海外扩产。

► 海外新设光模块工厂需要近2年的启动周期,国内头部光模块企业2025年内将在泰国拥有较充足的产能。

► 海外产线能力从后道环节向前道进化。

本轮关税变化对出海型光模块企业的潜在影响。结合上述情况,我们认为出海业务较多的头部光模块/光器件企业,近年来不断夯实泰国工厂能力,对北美客户需求的覆盖比例、产业链环节的覆盖深度上均突破明显,多元化的国际产能部署将为各企业在本轮关税政策的潜在变化中提供更多应对空间。具体来看——

► 盈利能力的变动将主要取决于:1)最终可以将多少比例的新增关税转嫁给下游大客户。2)美国对泰国施加的“对等关税”的潜在变化,以及泰国对中国出口政策的潜在变化。

值得注意的是,光模块产品被包含在美国海关最新的豁免名单中,这意味着各国向美国出口光模块产品时,适用的关税回到“对等关税”之前的水平。在当前情形下,参考2019-20年加关税时的案例,新增关税大概率可完全转嫁给下游客户,且对客户需求量的影响较为有限,对核心供应商的收入、盈利能力影响均较为轻微。

► 中国企业在海外市场的相对竞争力实质上不变。当前美国CSP的光模块核心供应商中,除了AAOI以外,较少有直接在美国设立了光模块产能的情况。这意味着关税问题对于大部分在位厂商而言属于系统性风险,并不会削弱相对竞争力。

► 国内AI基建需求起量,可服务市场空间广阔。我们在《AI进化论(5)》中测算,2025年国内CSP牵引的数据中心投资总量有望达到近4000亿元,同比增速79%;叠加电信运营商的算网投资,头部CSP及运营商的数据中心合计投资额有望达到近5000亿元,至2027年有望进一步超过6000亿元。作为数据中心IT硬件的核心组成部分,我们预期2025年国内CSP&电信的数通光模块市场空间有望达到227亿元。我们认为国内AI需求的加速起量,为此前出海占比较高的光模块供应商提供了广阔的可服务空间,也是在关税变动导致的海外需求波动环境下的缓冲垫。

图表7:国内CSP和电信数据中心IT设备空间测算(2025-27E)

资料来源:各公司公告,中金公司研究部

风险提示

美国贸易政策不确定性。2025年2月1日,美国对进口自中国的商品加征10%的关税,并取消价值低于800美元的包裹关税豁免政策;2025年3月3日,由于“芬太尼问题”,美国对进口自中国的产品的额外关税从10%上调至20%;2025年4月2日,美国宣布对包括中国在内的多个国家加征“对等关税”,叠加此前税率后对华关税达54%;2025年4月9日,美国宣布对进口自中国的商品额外加征50%的关税。2025年4月11日,美国豁免部分商品“对等关税”,美国贸易政策具有不确定性。

关税加征影响终端需求。关税加征会导致美国进口的原材料和零部件成本增加,企业为维持利润或将部分成本向消费者端传导,从而推高产品价格。在消费者预算有限的情况下,产品价格的上涨或将带来需求下降。

关税政策变动扰动生产。关税的短期变动使得企业难以制定长期的生产计划和投资决策,如在投资新产能、扩大生产规模或进行技术创新时更加谨慎。

关税加征影响全球贸易体系重构的风险。关税加征使得跨国企业重新评估全球产业链布局,并将生产环节从高关税地区转移到低关税地区,这种转移可能导致部分国家和地区出现产业集群的空心化,而承接国则面临基础设施不足、劳动力素质差异等挑战。

关税加征带来的供应链风险。企业需要在维持现有供应链关系的维系成本与中断供应链关系的断裂成本之间进行权衡,关税加征增加了供应链风险。

本文摘自中金公司2025年4月16日已经发布的《外部关税对科技硬件行业影响几何?》

温晗静 分析员 SAC 执证编号:S0080521070003 SFC CE Ref:BSJ666

成乔升 分析员 SAC 执证编号:S0080521060004

李诗雯 分析员 SAC 执证编号:S0080521070008 SFC CE Ref:BRG963

张怡康 分析员 SAC 执证编号:S0080522110007 SFC CE Ref:BTO172

李澄宁 分析员 SAC 执证编号:S0080522050003 SFC CE Ref:BSM544

查玉洁 分析员 SAC 执证编号:S0080524110001

于新彦 分析员 SAC 执证编号:S0080524080007