“线上未赢过,线下未输过”的特斯拉(TSLA.US),2025年第1季销量走势明显下滑。

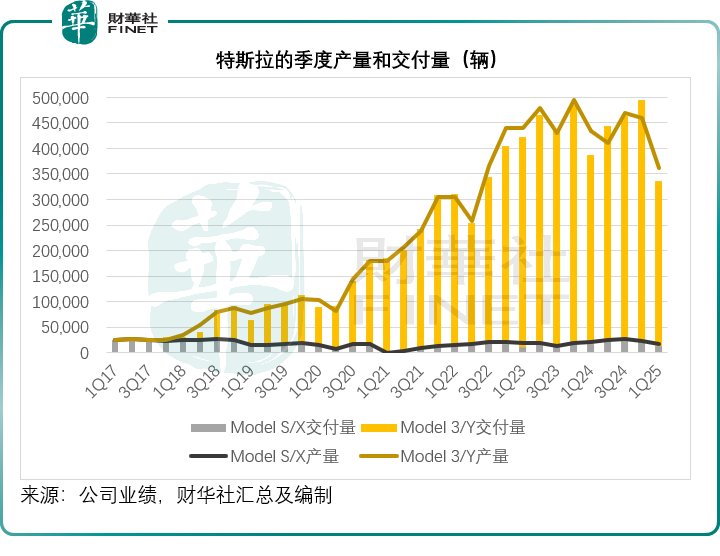

2025年第1季,其汽车总交付量按年下滑12.96%,至33.67万辆,其中售价较高的Model S/X及其他交付量更按年下滑24.35%,至1.29万辆。

马斯克作为特朗普幕僚以及在“政府效率部”(DOGE)引发的负面影响,已经打击了特斯拉的品牌形象,导致特斯拉在欧洲和美国的门店遭到破坏,交付量也锐减。

再叠加第1季四个汽车超级工厂升级Model Y生产线而停产数周,是拖累特斯拉第1季交付销量下降的主要原因。

马斯克表示,特斯拉选择在第1季更新Model Y生产线是因为第一季通常是最淡季,人们通常不会在冬天买车。同时特斯拉的CFO表示,即便面对上述挑战,特斯拉仍在第1季出清了Model Y的旧款库存。

但是,以上因素还是对特斯拉的汽车销售表现产生了严重的负面影响。

特斯拉业绩锐减,股价却上扬?

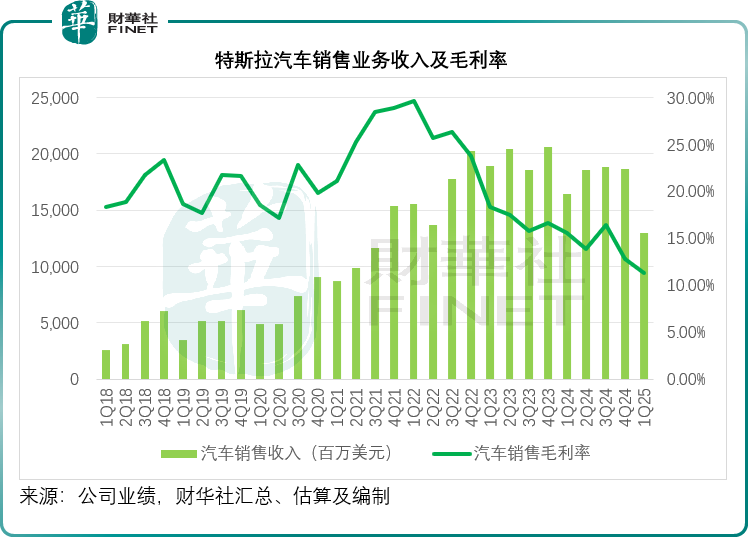

受交付量下降、车型销量占比变动和促销活动导致单车售价下降以及3亿美元的汇兑亏损影响,特斯拉的2025年第1季汽车销售收入按年下滑21.48%,至129.25亿美元;汽车销售毛利率则从上年同期的15.57%和上个季度的12.81%,下降至11.33%。

不过,我们留意到,其动力和储能以及服务分部仍实现较强劲的收入和利润增长。2025年第1季,动力和储能分部收入按年增长66.97%,至27.30亿美元,分部毛利率按年提升4.10个百分点、按季提升3.53个百分点,至28.75%;而服务及其他分部的季度收入则按年增长15.30%,至26.38亿美元。

这两个业务分部的增长在一定程度上缓冲了汽车业务的下滑,特斯拉2025年第1季收入按年下降9.23%,至193.35亿美元;经调整EBITDA利润率按年下降1.33个百分点,或按季下降2.30个百分点,至14.55%;包括加密资产损益等非持续性项目在内的普通股股东应占净利润按年下滑70.58%,至4.09亿美元;但如果不考虑上述非持续性项目,其非会计准则股东应占净利润实际按年下降39.19%,至9.34亿美元。

显然,无论收入还是利润,均低于市场预期,但是在公布业绩之后,特斯拉的盘后股价却大涨5.39%,除了特朗普改口不“炒”鲍威尔和有可能缓和关税政策外,马斯克在业绩发布会上透露的一些信息,或也带来了正面影响。

特斯拉释放了哪些信号?

管理层承认,贸易政策对特斯拉及其同行的全球供应链和成本结构产生不利影响,汽车和能源市场的不确定性继续增加。加上不断变化的政治氛围,可能会在短期内对特斯拉的产品需求产生重大影响。

其表示,今年特斯拉的增长速度将取决于多种因素,包括自动驾驶的进展、产量的增长情况以及宏观经济环境,因此暂时不在第1季业绩中提供展望,而延后到第2季再重新审视2025年的指引。

不过,让市场欣喜的可能是马斯克所透露的一些信息,包括:

1)他将从下个月开始,大幅减少分配到DOGE上的时间,而向特斯拉分配更多时间。

2)马斯克预计会在6月或8月推出完全无人驾驶服务,还表示无人驾驶有望在2026年中实现盈利。

在业绩发布会上,马斯克表示,特斯拉在不同地区的付费自动驾驶服务会有一些本地化的参数,例如在雪地上,就不同于在加州运行。

马斯克开玩笑说,特斯拉在中国的客户真的把FSD推向了极限,他说中国车主“对FSD提出了真正的考验”。

特斯拉将在今年年底之前,在美国发布FSD Unsupervised,并补充在发布之前要确保FSD Unsupervised要远比司机手动安全。

对于FSD Unsupervised将如何与Waymo竞争,特别是在定价、地理围栏和监管灵活性方面这一问题,马斯克开玩笑说:“Waymo汽车的问题在于它的成本要高得多。”他还表示,特斯拉的成本是Waymo的四分之一或20%,而且特斯拉的汽车是大批量生产的。

马斯克有信心到年底,Model Y将从工厂自动驾驶到客户手上。

3)特斯拉将于6月在奥斯汀推出无人驾驶出租车,或使用Model Y汽车,马斯克表示今年稍后还会在美国的其他城市推出付费的自动驾驶出租服务,他预计到明年下半年,特斯拉在美国运营的无人驾驶出租车服务将达到数百万单。

马斯克预测,除非其他公司能够在道路上部署与特斯拉相同数量的车辆,否则其自动驾驶出租车的市场份额将达到99%。他说:“我认为目前没有人能与特斯拉竞争。”

4)Cybercab目前处于样品验证阶段,计划明年投入生产。

5)马斯克认可特斯拉动力部门的表现,并预计固定能源存储规模将达到每年太瓦。从其2025年第1季业绩可以看到,动力和储能业务增长迅猛,毛利率更是节节攀升,在上海储能工厂投产之后,其增长潜力有望进一步扩大。

6)供应链方面,马斯克强调特斯拉是受特朗普关税政策影响最少的汽车生产商,这或意味着特斯拉在这几年一直致力于实现供应链本地化的努力有价值。

特斯拉在北美实现了85%的本土化生产,在中国实现95%的本土化生产。马斯克表示,特斯拉的内部电池是最具竞争力的。当被问到特斯拉是否面临电池供应限制时,特斯拉的管理层表示,尽管关税带来挑战,但是特斯拉具有竞争力,汽车业务并没有受到电池限制。

7)马斯克指出今年特斯拉会在其工厂中使用数千台擎天柱(Optimus)机器人,他预计擎天柱会以最快的速度实现产量爬坡。并认为到2030年或2029年,擎天柱的年产量有望达到百万台。同时马斯克还透露了特斯拉今年将生产5000台擎天柱机器人的想法。

不过他也承认,擎天柱受到特朗普关税影响,因为这款人形机器人使用的是来自中国的稀土磁体,他表示正与中国合作解决这个问题,期望能拿到使用稀土磁体的许可证,受此消息带动,特斯拉绩后的亚洲交易时段,金力永磁(06680.HK)、龙磁科技(300835.SZ)等相关概念股均大涨。

8)他还表示“去模块化”(unboxed)的推进取得进展,未来几个月将进行测试和路试,特斯拉正致力于改进这种生产方式,例如将子组装区结合在一起,他形容,这是一个革命性的生产系统。在描述Cybercab生产线时,马斯克表示:“安装时间最终将实现5秒或更短”,到目前为止,特斯拉在上海超级工厂的安装速度最快,为33秒。

结语

综合来看,特斯拉于2025年第1季面临诸多困境,汽车业务销量与收入下滑显著,但其动力和储能以及服务分部的增长带来了一丝曙光。

马斯克在业绩发布会上释放出的一系列信号或多少缓解了其现有股东的焦躁:如减少在 DOGE 的时间、推进自动驾驶相关服务与产品的计划、对各业务发展的规划、本地化生产或能缓和关税冲击等,给市场带来了新的期待,这或许也是其股价在业绩不佳情况下仍能上扬的原因。

不过,考虑到特斯拉未来仍充满挑战,全球市场环境复杂多变,政治因素、贸易政策、市场竞争等都可能对其产生重大影响,特斯拉能否凭借其创新的生产方式、本土化生产与供应链管理,以及在全自动驾驶和新产品等的布局重回增长轨道,还有待验证。