智通财经APP获悉,中金公司发布研究报告称,特朗普扬言解雇鲍威尔,使美国货币政策站上了市场风口。美联储的政策将根据关税政策的前景而定,在不同情形下采取不同的货币政策应对。在维持高关税情形下,美联储可能更快、更大幅度降息。这是因为高关税对经济造成的损害会推高失业率,加大衰退风险,从而迫使美联储降息应对。

该情形下,中金公司预计美联储将于7月开始降息,其中可能会采取一次性50个基点的大幅度降息,全年降息幅度或达100个基点,2025年底联邦基金利率或降至3.5%。对市场而言,这种降息属于“坏的降息”,因其行为反而会坐实市场的衰退担忧,此时股票等风险资产或受到压制,债券等避险资产将从中受益。

一、 关税的替代效应

关税是在已有价格上的加成,它改变了进口商品与国内商品、关税商品与非关税商品之间的相对价格。通常情况下,当关税推高进口商品价格时,消费者会通过切换至本国生产商品或非关税来源国商品实现需求转移,即“替代效应”。如果替代品的供给充足,那么被征税产品的价格可能不会上涨,但如果难以找到替代品,则可能形成价格普遍上涨。

一个案例是美国对进口洗衣机征收关税。2012-2018年,美国先后三次对进口洗衣机征收额外关税。其中,2012年和2016年分别对从墨西哥、韩国以及中国进口的洗衣机单独征收反倾销税,导致美国从这些国家进口洗衣机数量下降。然而,美国CPI篮子中的洗衣机价格并未上涨,这是因为消费者转向购买从泰国、越南进口的洗衣机,从而通过“国别转移”实现了替代效应。随后,2018年美国全面征收“保障关税”(safeguard tariffs)。由于几乎覆盖了所有洗衣机供应国,消费者难以寻找替代品,洗衣机价格指数跳升17%。

图表:美国洗衣机价格在2018年全面加关税后大幅上涨

资料来源:Haver,中金公司研究部

在2018年的涨价中,惠而浦(Whirlpool)、美泰克(Maytag)、通用电气(G.E.)等美国国内品牌的洗衣机价格同样上涨5-17%,与国外品牌三星和LG的涨价幅度没有显著差别[1]。这表明,国内生产商会在消费者缺乏替代品时借机提价,如果实施全面关税,那么将更容易导致价格普遍上涨。根据Amiti等(2019)的研究,2018年美国加征关税后,国内商品价格涨幅与关税幅度相当,表明关税成本几乎全部转嫁给美国消费者和进口商[2]。Cavallo 等(2021)发现,2018年以来尽管美元升值,但中国出口商并未大幅下调价格,大部分关税被美国进口商吸收[3]。

另一种替代效应是商品消费与服务消费之间的替代。比如,当电视机价格上涨时,消费者可能推迟购买电视机,并将看电视的时间花在其它娱乐项目上,如外出看电影或者旅行,这可能导致人们对电影和出行服务的需求上升,从而推高这些服务的价格。又比如,当汽车价格上涨时,消费者可能放弃购车计划,转而改为租车出行,这可能会推高租车市场需求以及租车服务价格。

由于这次特朗普关税的幅度和范围远超2018年,替代品供给相对有限,被征税商品价格上涨的可能性较大。特朗普在4月2日推出的“对等关税”几乎覆盖了美国所有贸易伙伴,如果后续无法通过谈判取消,那么从别国进口替代的作用将非常弱。此外,国内品牌由于受到关税保护,很可能借助市场势力提高价格。而且,美国在新冠疫情后刚刚经历了高通胀,消费者已经形成了一定的通胀心理,这会让企业提价变得更加“顺理成章”。这些作用相互影响,层层叠加,可能使美国面临复合的通胀效应。

二、 关税的收入效应

关税本质上是一种国家征税行为,与其它税收政策一样,它会降低私人部门净资产,导致经济需求下滑。对消费者而言,关税不仅会使消费者实际收入降低,其引发的股市下跌还会令居民财富缩水,抑制消费支出。这一渠道被称为“收入效应”。

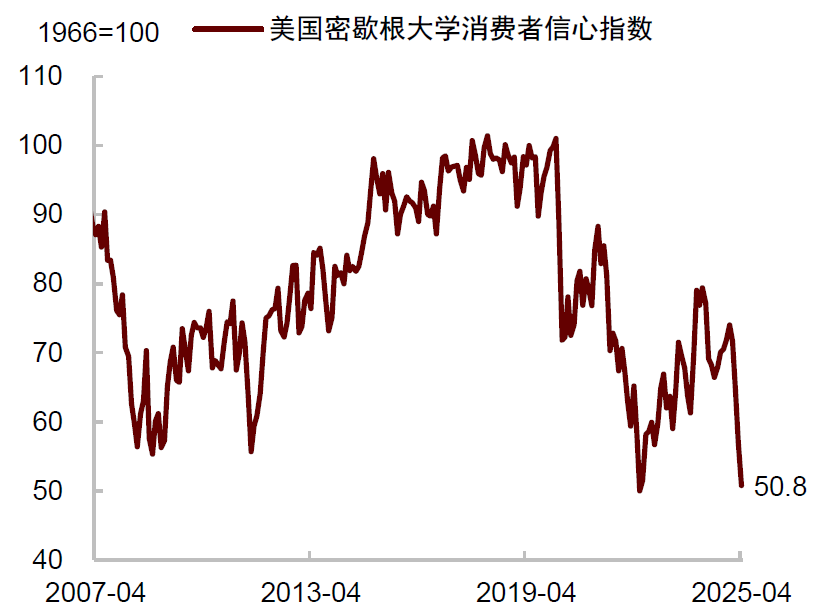

自特朗普加征关税以来,美国消费者信心持续下降,对未来就业和财富的预期越来越悲观。根据密歇根大学调查,2025年4月份消费者信心指数大幅下跌至50.8,已接近历史最低水平。根据纽约联储调查,消费者认为一年后美国失业率上升的平均概率飙升至44%,为2020年4月新冠疫情以来新高。近三分之一的家庭预计一年后的财务状况将更加糟糕,为近两年来的最高值。咨商会的调查显示,消费者对股票市场的预期不断走弱,预计未来12个月股价下跌的消费者比例自年初以来已大幅上升。

图表:美国消费者信心指数大幅下降

资料来源:Wind,中金公司研究部

图表:美国居民对就业前景的预期恶化

资料来源:New York Fed,中金公司研究部

图表:美国居民对股价上涨的预期走弱

资料来源:The Conference Board,Haver,中金公司研究部

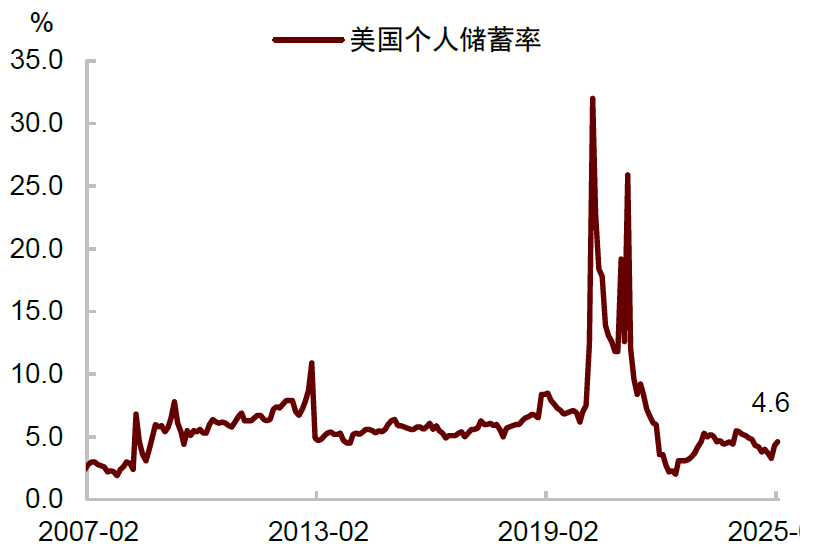

部分消费支出已出现放缓迹象。例如,美国酒店和机票价格自年初以来持续下跌,标志着出行需求在减弱。一方面,消费者对未来前景感到焦虑,使其削减旅游支出。另一方面,经济前景的不确定性导致企业减少商务出行,而政府支出削减也降低了公务出行。此外,3月份乘坐飞机抵达美国的非美国公民人数同比下降近10%[4],表明外国游客也在避免前往美国。这可能与关税带来的民众反感情绪增加、地缘政治摩擦担忧以及全球经济不确定性有关,一些国家和机构也建议不要前往美国。此外,今年以来,美国个人储蓄率已小幅反弹,这可能表明美国居民正在通过削减商品与服务支出,增加预防性储蓄以应对经济与政策的不确定性。

图表:美国个人储蓄率有所回升

资料来源:Wind,中金公司研究部

从对通胀的影响来看,关税的“收入效应”将降低通胀压力,这与“替代效应”推高物价的路径相反。换句话说,尽管部分商品价格会因关税而上涨,但如果消费者实际收入和财富下滑,那么整体需求的放缓仍可能压制通胀。从这个角度来看,这次通胀的持续性或不及2021-22年的那一轮通胀,那时美国为应对疫情力推财政扩张,同时货币政策非常宽松,刺激了需求。但这次没有需求侧刺激,货币政策也相对偏紧,这些因素都不支持通胀持续走高。

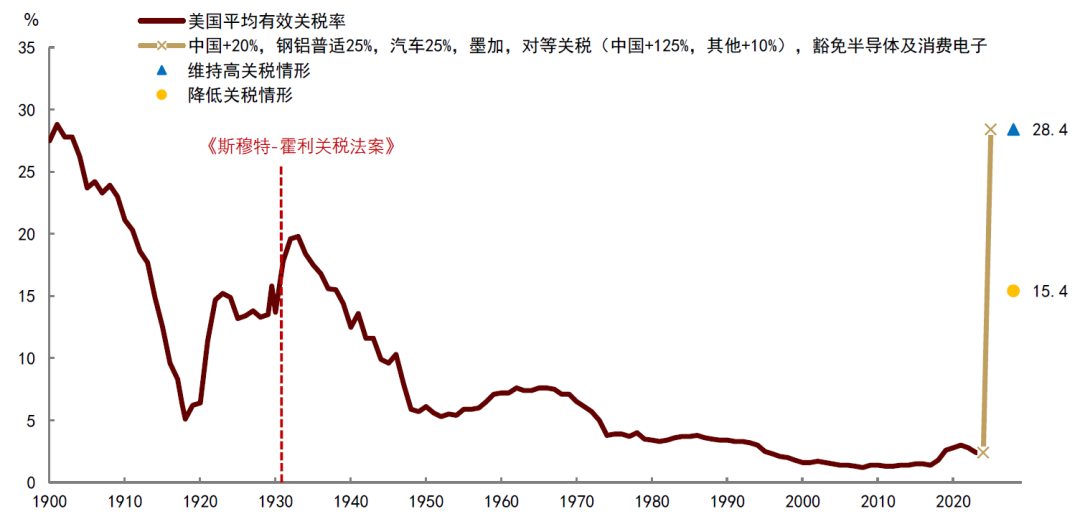

三、 不同关税下的通胀与就业路径

如上面所分析,关税对通胀的影响取决于替代效应和收入效应哪个占主导,而这又取决于关税的幅度。由于特朗普的政策反复无常,且财政部长贝森特表示,美国将与贸易伙伴在未来90天内展开谈判[5],我们考虑两种关税情形:第一种情形是谈判缺乏实质性进展,关税在90天后仍维持高位。特朗普政府维持对主要贸易伙伴10%的基础关税,对进口汽车及零部件的25%关税,以及对中国的关税,对应有效关税税率仍为28.4%。第二种情形是谈判取得有效成果,关税在90天内降低。伴随着贸易伙伴降低对美贸易壁垒,特朗普政府也实质性削减此前提出的部分关税措施,使美国有效关税率降低至15.4%左右。

图表:未来关税的两种情形:维持高关税 vs 降低关税

注:1900-1918年和2024年为美国政府财年,1919-2023年为日历年,2025年为作者估算

资料来源:USITC,Wind,中金公司研究部

在维持高关税情形下,中金公司预计关税对商品价格的推升作用从5月份开始显现(因部分企业之前提前进口准备了一些库存),并延续至第三季度。消费者购买力下降,倾向于“多储蓄、少消费”,需求明显走弱。收入效应或大于替代效应,物价在经历一波上涨后转为下降。这种情况下,中金公司预计2025年第二、三和四季度末核心CPI同比增速分别为3.3%、3.7%、4.1%,2026年开始回落,第四季度末核心CPI通胀降至2.2%。

在降低关税情形下,由于关税降低,通胀上行压力相对更小,经济需求放缓的幅度也更小。替代效应或大于收入效应,使得通胀的持续性更强。中金公司预计2025年第二、三和四季度末核心CPI同比增速分别为2.8%、3.2%、3.6%,2026年第四季度末回落至2.6%。

图表:不同关税情形下,美国核心CPI通胀的路径

注:我们假设美国消费者和海外生产者平分关税损失,即一半的成本增加转嫁给美国消费者,另外一半由贸易伙伴承担

资料来源:Haver,中金公司研究部

两种情形下的失业率也有着不同走势。中金公司的估算显示,在维持高关税情形下,美国2025年实际GDP增速或降低1.4个百分点,对应全年失业率或上升约1个百分点,2025年第四季度末失业率或升至5.1%。而在降低关税情形下,对实际GDP的冲击约为0.7个百分点,失业率或上升0.5个百分点,2025年四季度末失业率或升至4.6%。

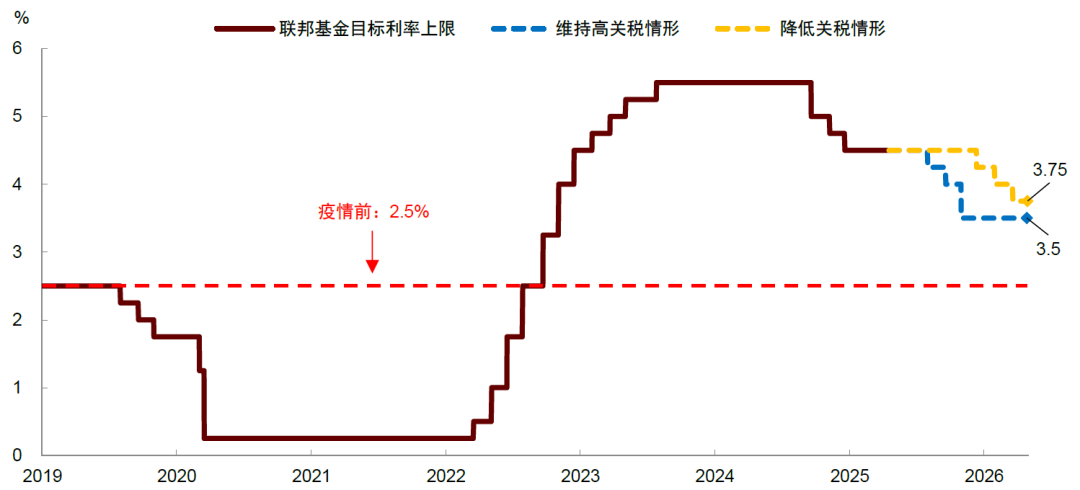

四、 美联储的两条降息路径

关税给美联储货币政策带来很大挑战,其施政难点在于是否要对冲高的通胀做出反应,还是应该看淡(look through)短暂的价格上涨,关注平均意义上的通胀趋势。中金公司认为,美联储的政策将根据关税政策的前景而定,在不同情形下采取不同的货币政策应对。

在维持高关税情形下,美联储可能更快、更大幅度降息。这是因为高关税对经济造成的损害会推高失业率,加大衰退风险,从而迫使美联储降息应对。该情形下,中金公司预计美联储将于7月开始降息,其中可能会采取一次性50个基点的大幅度降息,全年降息幅度或达100个基点,2025年底联邦基金利率或降至3.5%。对市场而言,这种降息属于“坏的降息”,因其行为反而会坐实市场的衰退担忧,此时股票等风险资产或受到压制,债券等避险资产将从中受益。

在降低关税情形下,降息时点将更为迟缓,降息次数也更少。由于关税对经济的冲击力度没有那么大,美联储将保持耐心,或等到第四季度物价不再明显上涨后再开启降息。该情形下,中金公司预计美联储2025年只会降息一次,时间点或在12月。

图表:美联储的两条降息路径:关税越高,降息越多

资料来源:Haver,中金公司研究部