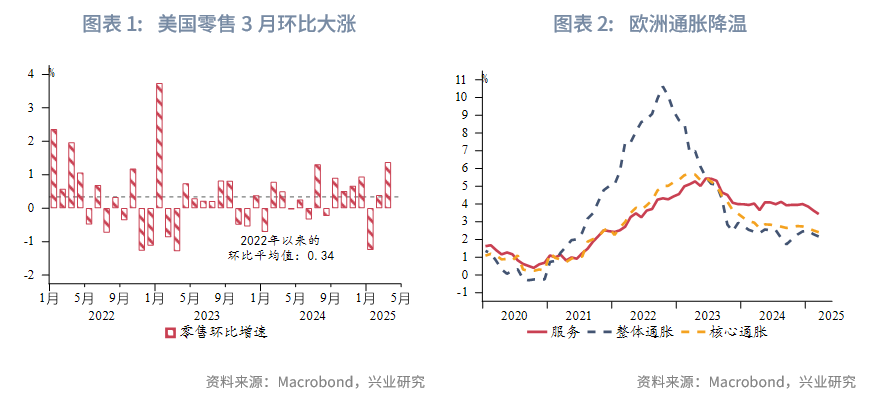

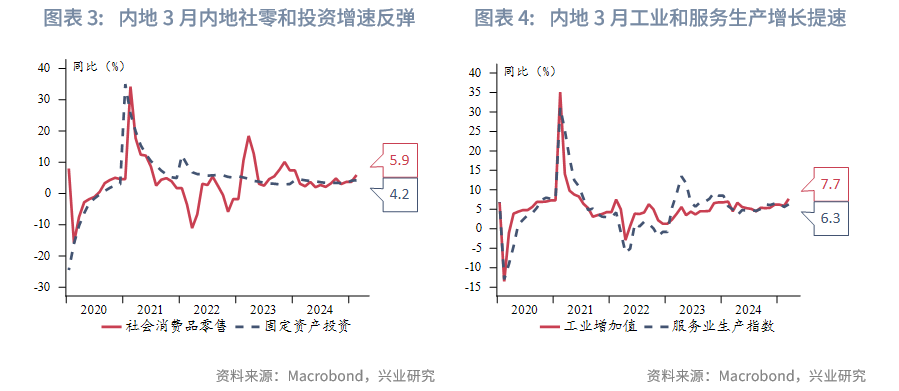

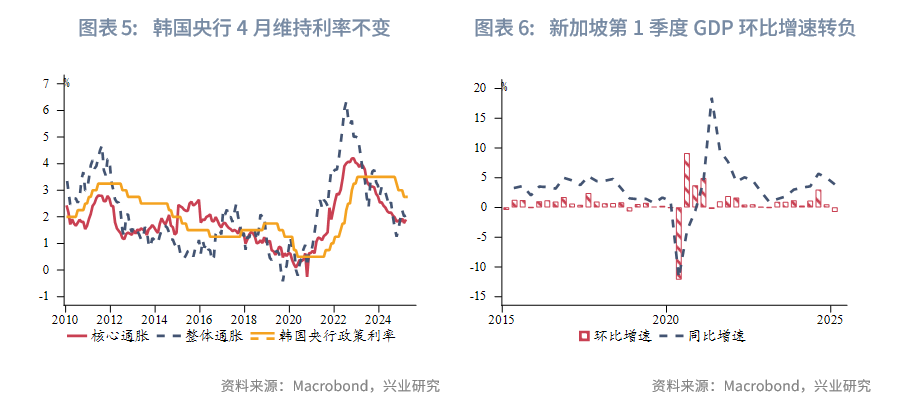

宏观形势:特朗普宣称将对半导体和药品征收行业关税。美联储主席鲍威尔在周三的讲话中预计经济增速可能放缓,通胀大概率升温,重申美联储将耐心等待形势进一步明朗,当前不急于调整货币政策。特朗普随后对鲍威尔公开施压,促美联储降息。美国3月零售环比大涨1.4%,符合预期,显著高于2022年以来的环比平均增速。欧央行4月议息会议降息25bp至2.2%。中国内地经济在美关税影响发酵前实现开门红,2025年第一季度GDP同比增长5.4%,3月投资、社零、工业增加值分别同比增长4.3%、5.9%、7.7%。4月18日,国务院常务会议研究稳就业稳经济等若干举措,特别提及要持续稳定股市。韩国央行如期将政策利率维持在 2.75%不变。新加坡2025年第一季度GDP环比增速转负(-0.8%,弱于预期),新加坡金管局再次放松货币政策。澳大利亚3月就业报告表明就业市场基本稳定。

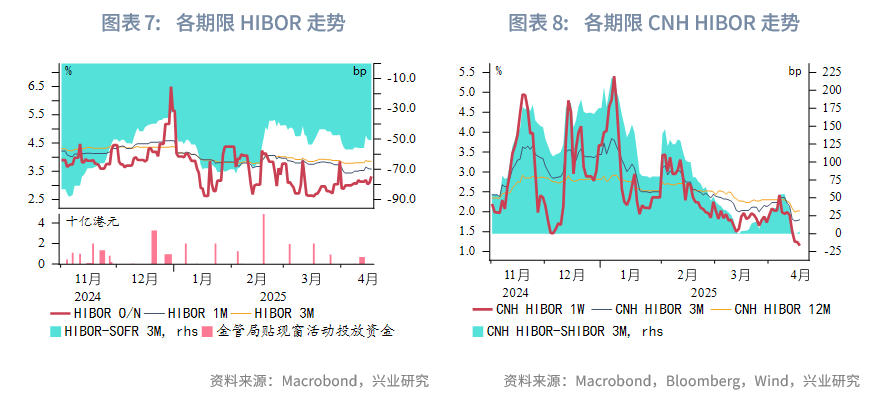

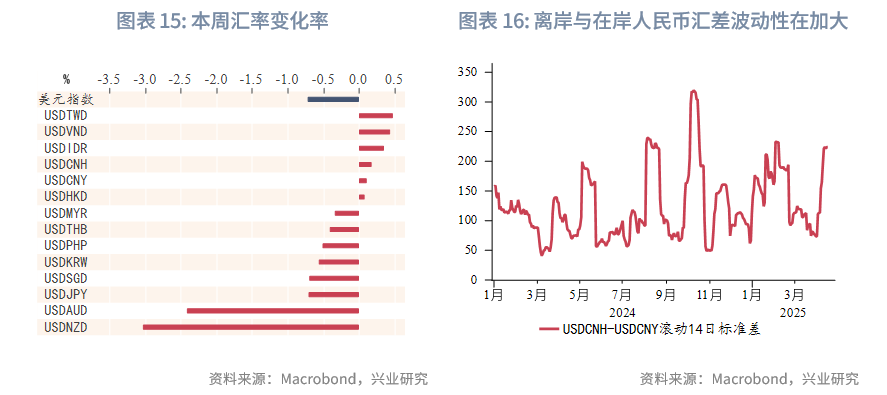

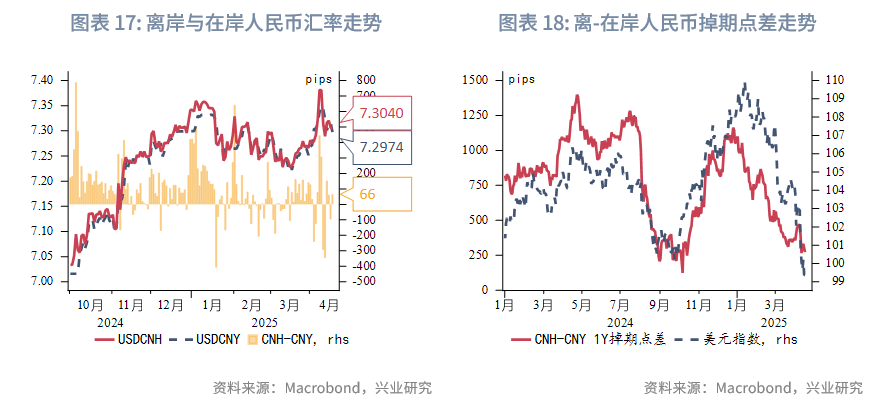

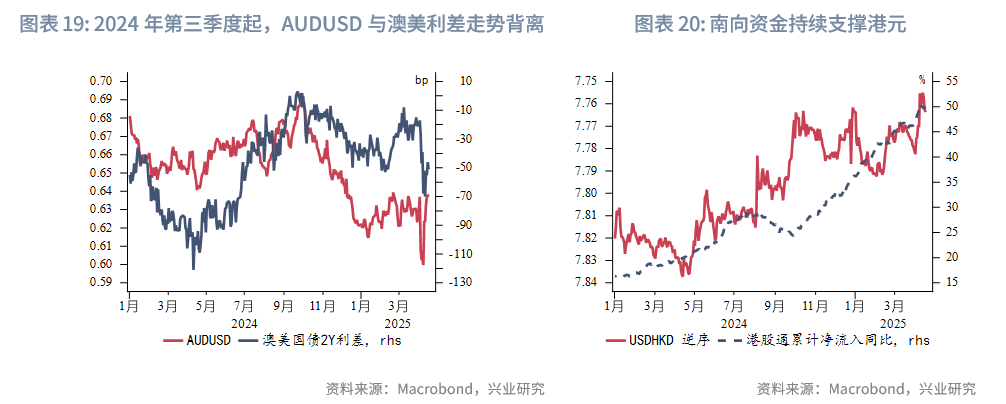

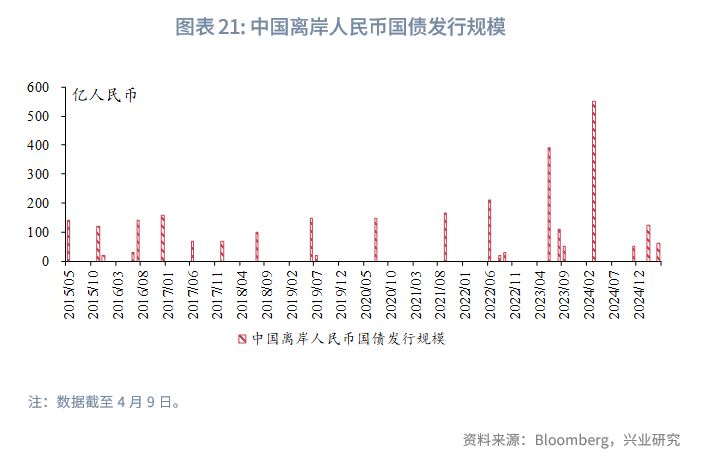

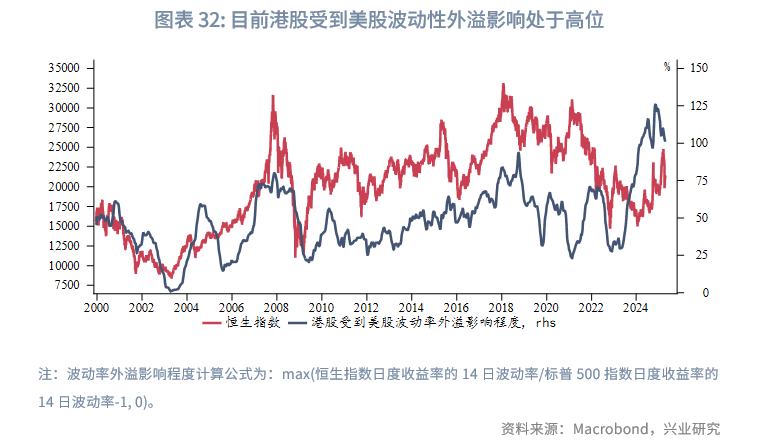

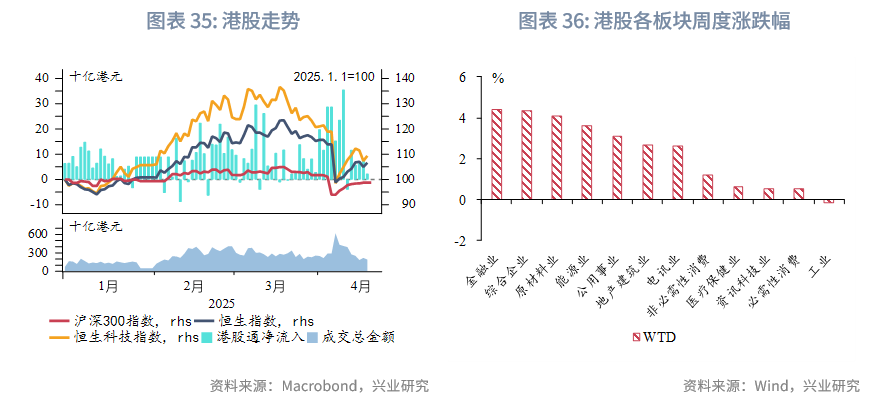

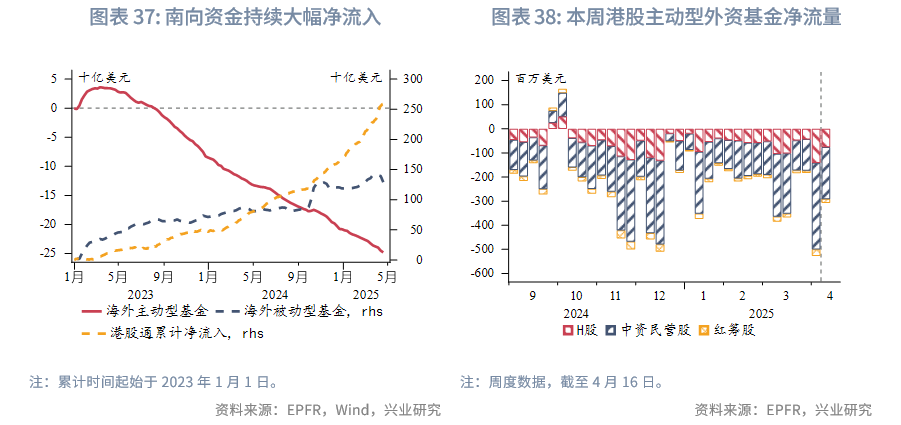

金融市场:货币市场方面,本周隔夜HIBOR上行19bp至3.3%。各期限港美资金利差小幅走阔。离岸人民币资金流动性大幅转松,1周期限CNH HIBOR大幅下行77bp,离岸与在岸人民币资金利差大幅收窄。外汇市场方面,本周澳元、新西兰元持续大幅反弹,关税风波短暂减弱后,澳元与新西兰元因避险情绪的修复而补升。本周港元相对美元略有走弱,但仍在强方兑换保证附近,香港金管局还未进行直接干预。因中间价缓慢上调,引导人民币有序释放贬值压力,离岸人民币与在岸人民币汇差收窄。债券市场方面,剔除香港金管局发行的外汇基金票据,本周港元债发行金额仅为7亿美元。财政部将于4月23日在香港发行2025年第二期人民币国债,发行规模为125亿人民币。离岸中国国债10Y收益率上行3bp。受美债影响,港元政府债10Y收益率下行9bp,小于美债的下行幅度。权益市场方面,本周恒生指数震荡上行,南向资金净流入幅度较前一周下降,净流入232亿港元,被动型外资净流出幅度大幅上升。往前看,美国政策不确定性仍然很高,港股受到美股波动性外溢影响程度仍处于历史高位。港股仍受南向资金支撑,短期或取决于中美贸易谈判进展和内地增量政策的出台。

下周关注:澳大利亚4月PMI、印尼利率决议(4月23日),美国3月耐用品订单(4月24日)。

一、宏观形势回顾

欧美:特朗普威胁征收新关税。在美国宣布给予智能手机、电脑等产品关税豁免后不久,特朗普再次强调将对半导体和药品征收行业关税。美联储主席鲍威尔在周三的讲话重申美联储不急于调整货币政策。鲍威尔重申特朗普的关税政策大幅超出预期,由于经济增速可能放缓,通胀大概率升温,失业和通胀在今年剩下的时间内可能偏离政策目标,并强调“没有价格稳定,我们就无法创造令全体美国人受益的长期强劲的劳动力市场条件”。他的表态暗示美联储将耐心等待形势和经济政策进一步明朗,观察通胀然后再考虑是否调整政策立场。特朗普对鲍威尔公开施压,促联储降息,市场担忧政治因素影响联储货币政策的独立性。美国3月零售环比大涨1.4%,符合预期,显著高于2022年以来的环比平均增速。受关税影响,美国消费者大量采购价格可能上涨的商品,特别是汽车和建筑材料。餐饮消费也有所回升。欧央行4月议息会议降息25bp至2.2%,尽管删除货币政策“限制性”修饰词,但指出经济下行风险擡升;明确服务业去通胀取得进展,但贸易局势带来不确定性。兴业研究外汇商品部预计欧央行将继续依赖关税争端演变以及经济数据做决策。

中国:2025年第一季度中国内地经济在美关税影响发酵前实现开门红,GDP同比增长5.4%,名义GDP同比增长4.6%,GDP平减指数连续8个季度收缩。投资方面,3月同比增长4.3%,较1-2月提升0.2个百分点,其中基建投资和制造业投资增速进一步提高分别至 12.6%和9.2%,房地产投资跌幅走阔。消费方面,3月社会消费品零售总额同比增长5.9%,较1-2月提升1.9个百分点,刷新2024年以来新高,以旧换新持续发力。生产方面,3月工业增加值同比增长7.7%,较上月提高1.8 个百分点,或因抢出口效应;3月服务业生产指数同比增长6.3%,较上月提高 0.7个百分点,消费品以旧换新提振批发零售等服务业。4月18日,国务院常务会议研究稳就业稳经济推动高质量发展的若干举措,特别提及要持续稳定股市。

日韩:韩国央行如期将政策利率维持在 2.75%不变。在金融市场剧烈波动和输入性通胀反弹的背景下,韩国央行选择静观其变。但韩国政治余波仍影响企业和消费者信心,美国关税导致外需承压,国内增长持续乏力,因此预计韩国央行未来降息趋势不变。

东南亚:新加坡第一季度经济增长弱于预期,增速从上季度的扩张0.5%转为2025年第一季度的萎缩0.8%,远弱于预期值0.4%。在4月的货币政策声明中,新加坡金管局连续第二次略微降低新加坡元名义有效汇率政策区间的斜率,政策区间的宽度和中心水平保持不变。金管局将通胀预期从1%-2%下调至0.5%-1.5%,重申经济增长预期从1%-3%下调至0%-2%,强调美国关税政策增添经济下行风险,国内消费持续疲软,通胀已经出现明显降温。

澳新:澳大利亚3月就业报告表明就业市场基本稳定。继2月减少5.75万后,就业岗位3月增加3.22万,略低于预期值4万。失业率总体稳定,仅上升1个基点至4.05%。四舍五入后4.1%的失业率与澳联储在2月货币政策预测一致。

二、金融市场动态

2.1 货币市场

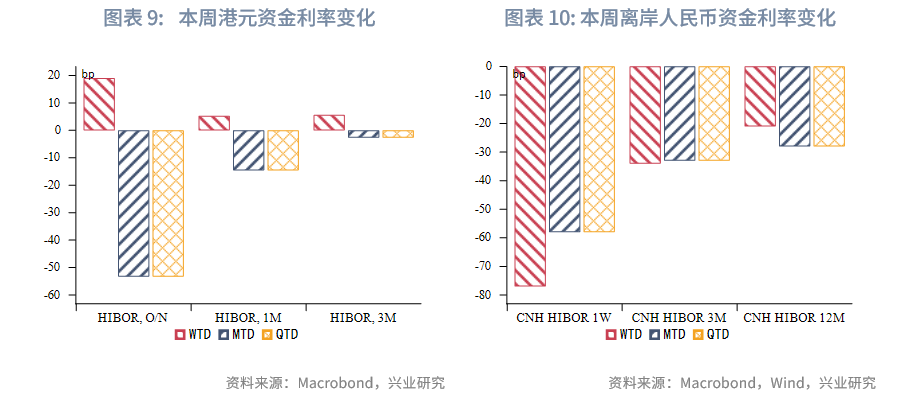

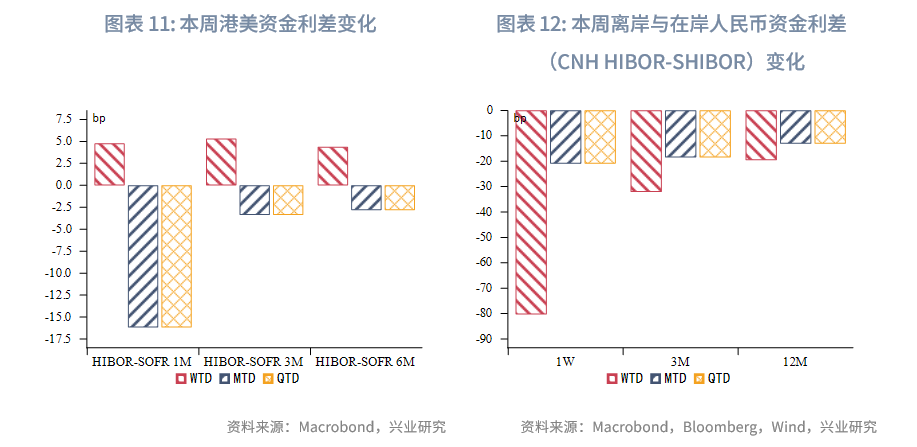

港元资金面:本周各期限HIBOR上行,其中隔夜HIBOR上行19bp至3.3%。各期限港美资金利差小幅走阔,主要因港元资产需求增加。

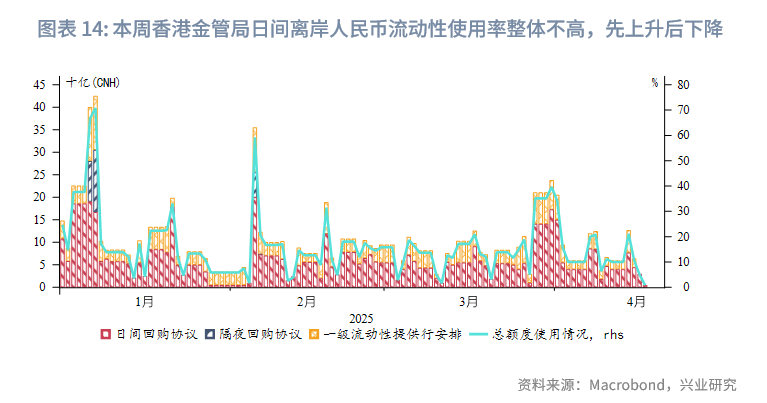

离岸人民币资金面:受美对等关税推迟、美元走弱等影响,本周离岸人民币资金流动性大幅转松,1周期限CNH HIBOR大幅下行77bp,引领曲线下移。离岸与在岸人民币资金利差大幅收窄,其中1周期限CNH HIBOR与SHIBOR之差收窄80bp。由于离岸人民币融资环境宽松,本周香港金管局日间离岸人民币流动性使用率整体不高,呈先上升后下降趋势。

2.2 外汇市场

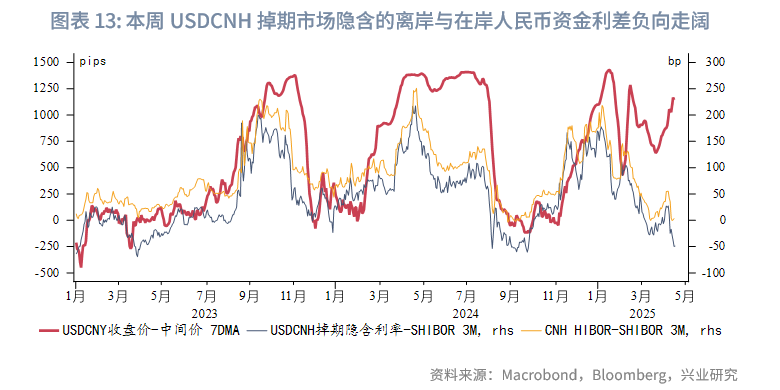

本周美元指数继续下跌至99附近,但跌势有所放缓,亚太货币多数反弹。澳元、新西兰元持续大幅反弹,关税风波短暂减弱后,澳元与新西兰元因避险情绪的修复而补升。本周港元相对美元略有走弱,但仍在强方兑换保证附近,香港金管局还未进行直接外汇干预。因中间价缓慢上调,引导人民币有序释放贬值压力,离岸人民币与在岸人民币汇差收窄,但离岸与在岸人民币汇差波动性在加大。

2.3 债券市场

一级市场方面,本周港元债共计发行15只,发行金额换算为美元为118亿,剔除香港金管局发行的外汇基金票据,港元债发行金额仅为7亿美元。本周点心债共计发行14只,发行金额换算为美元为6亿。财政部将于4月23日在香港发行2025年第二期人民币国债,发行规模为125亿人民币。

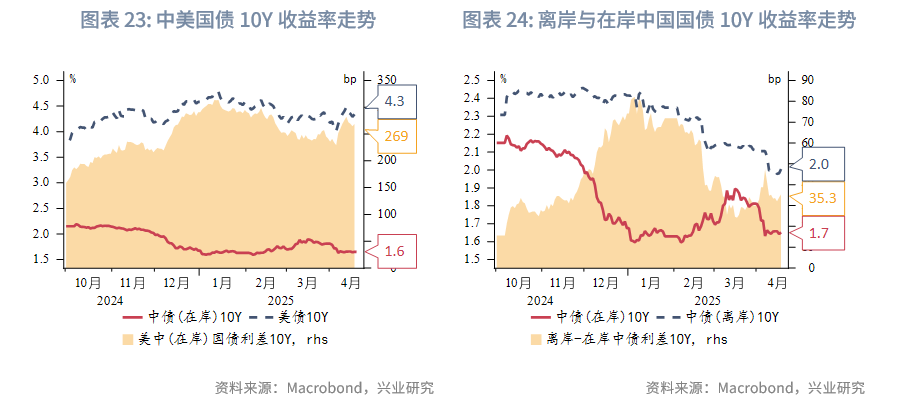

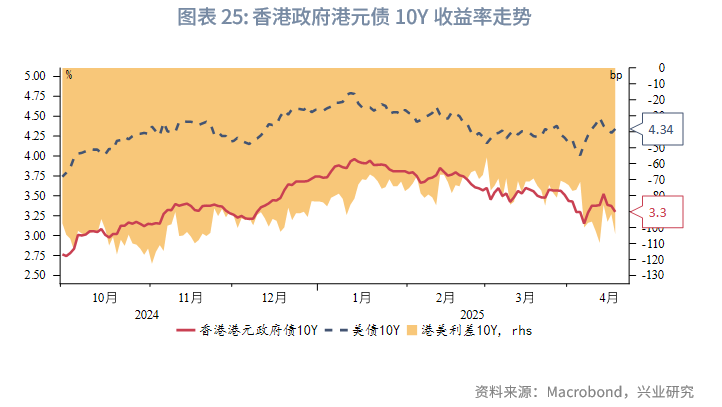

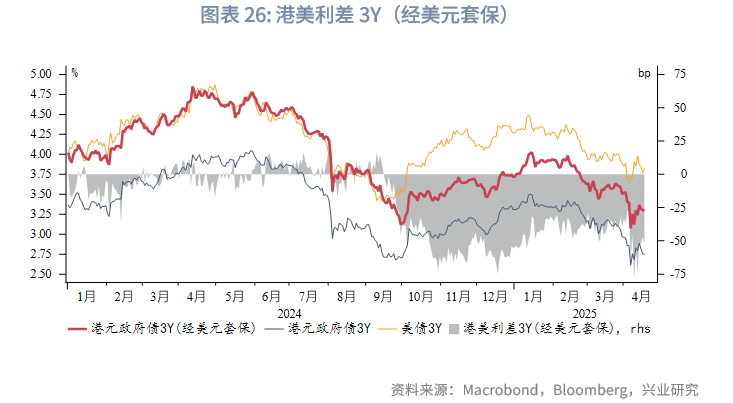

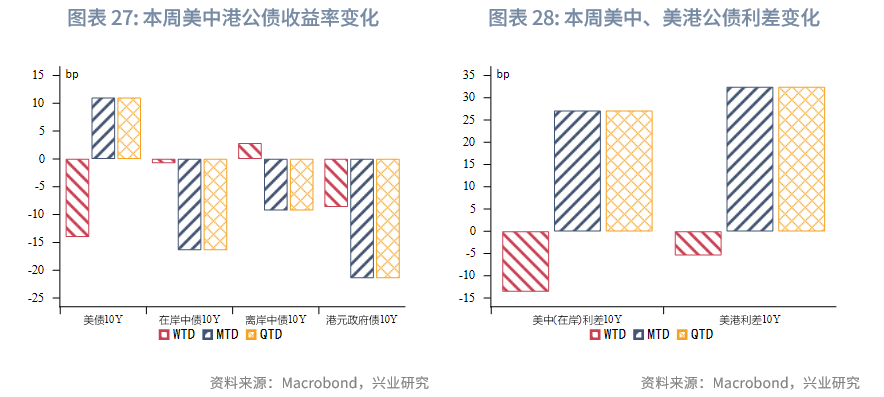

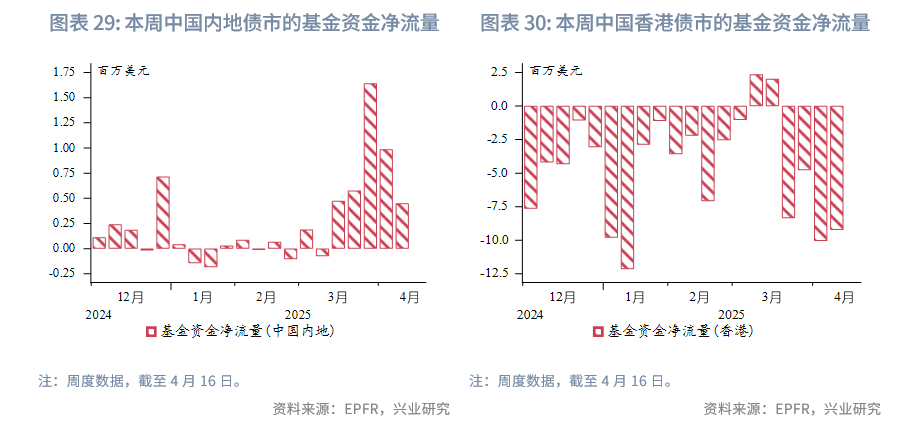

二级市场方面,在岸中国国债10Y收益率下行1bp,美中利差10Y收窄14bp至269bp。离岸中国国债10Y收益率上行3bp。受美债影响,港元政府债10Y收益率下行9bp,但小于美债的下行幅度。根据EPFR口径,本周投资中国内地债市的基金资金净流入幅度减小,投资香港债市的基金资金净流出幅度减弱。

2.4 权益市场

随着“对等关税”推迟、避险情绪降温,本周恒生指数震荡上行,南向资金净流入幅度较前一周下降,净流入232亿港元,被动型外资净流出幅度大幅上升。

短期来看,港股受到美股波动性外溢影响程度仍处于历史高位,需继续关注美股波动风险外溢的影响(即港股向上或向下的波动幅度加剧)。港股仍受南向资金支撑,短期或取决于中美贸易谈判进展和内地增量政策的出台,宜在市场再度震荡中择时增配。

文章来源:兴业研究