亿腾医药“借壳”嘉和生物:标的“重营销轻研发”藏隐患

近日,嘉和生物(06998)发布申请版本全文档案,公司将通过合并方式收购亿腾医药,合并完成后,原亿腾医药股东将持有嘉和生物本次发行后股份的约77%,而嘉和生物原股东将持有约23%的股份。本次合并亿腾医药将实现“借壳”上市。

《财中社》发现,虽然亿腾医药净利润稳定增长,但由于公司现有产品均为收购或授权引进获得,为获得这些产品支付了巨资,目前资金压力巨大;亿腾医药此前业务重心及优势在于营销方面,对于嘉和生物原有的创新药研发管线而言,合并后能否继续顺利推进还有待观察。

亿腾医药借壳上市

嘉和生物主要从事肿瘤及自体免疫药物的开发及商业化。嘉和生物表示,公司预期CDK4/6i商业化在即,需要有强大的商业能力来把握市场机遇,公司的其他药品亦处于临床开发阶段,因此公司需要有强大而持续的现金流支持该阶段研发工作,并需要为后续产品推出加强其商业化能力,以保持竞争领先地位。

亿腾医药即符合嘉和生物的目标要求。嘉和生物表示,亿腾医药作为一家CSO公司,具有完善的商业化平台及销售和营销网络,财务业绩稳健,可支援协同管线的未来商业化。合并完成后,亿腾医药研发设施的相关不足亦可以得到解决。本次合并将为嘉和生物和亿腾医药带来互补及协同效应。

需要指出的是,嘉和生物初在港股上市时还是炙手可热的创新药研发公司,但股价却由此前最高的32.2元跌至目前的约2.1元,不足当初的零头。截至2024年底,嘉和生物未有一款创新药产品实现商业化上市销售,持续研发进而持续亏损,2022-2024年分别亏损7.3亿元、6.74亿元和5128万元;其只有一款生物仿制药英夫利西单抗上市,但作为“仿制”产品前景不佳,几乎没有给嘉和生物贡献较多的收入。

根据申请版本全文档案,亿腾医药整体公司股权价值为6.77亿美元,嘉和生物股权价值为1.97亿美元,相应地,原亿腾医药股东将持有本次发行后股份的约77%,而嘉和生物原股东将持有约23%的股份。

对于亿腾医药,其估值表明隐含EV/EBITDA比率及市盈率分别为5.14倍及10.97倍;与亿腾医药主营业务类似的港股上市公司康哲药业(00867)的EV/EBITDA比率及市盈率分别为5.92倍和11.53倍,由此来看亿腾医药的估值相对合理。亿腾医药每股代价股份的理论发行价为2.96港元,较4月7日嘉和生物收市价1.780港元溢价约66.22%。

合并完成后,亿腾医药实控人倪昕将直接及透过显智及Chinapharm Group间接拥有合并后公司约37.39%的股份,倪昕、显智及Chinapharm Group将成为合并后公司的控股股东;董事会将由七名董事组成,包括两名执行董事、两名非执行董事及三名独立非执行董事,嘉和生物除一名董事外,所有现任董事均将辞任。

此前,亿腾医药曾多次寻求在港股上市但均未果,本次若成行,亿腾医药将真正实现“借壳”上市。

主要产品为巨资购买获得,资金压力大

亿腾医药于2001年成立,公司早期主要担任跨国公司药物产品在中国的独家营销商及分销商。通过收购品牌药物资产,以及授权引进创新专利药物的开发及商业化权利,公司已建立一系列原研药物及创新药组合。

2022-2024年,亿腾医药的收入分别为20.74亿元、23.04亿元和25.46亿元,净利润分别为3.06亿元、3.08亿元和3.88亿元。

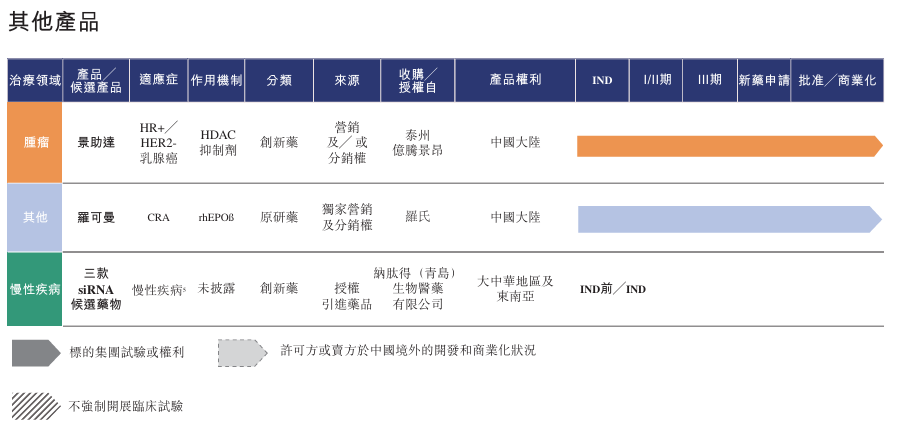

亿腾医药目前主要产品有五款,其中三款为原研产品,两款为创新产品,三款原研药目前占据公司毛收入的绝大部分,2022-2024年,来自三款原研药的毛收入分别为19.62亿元、21.92亿元和23.93亿元,占比为89.7%、88.3%和85%。具体而言,稳可信是万古霉素的原研产品,希刻劳是用于治疗儿科患者呼吸系统感染的原研产品,亿瑞平为新一代吸入性糖皮质激素雾化剂,用于哮喘及慢性阻塞性肺病。

但如图所示,亿腾医药目前产品没有一款是依靠自身研发获得,主要产品及其他产品均为收购或授权引进获得。2019年,公司从礼来收购稳可信在中国和意大利以及希刻劳在中国的产品权利及在中国的希刻劳生产基地,总代价为3.61亿美元及人民币4.9亿元;2020年,公司向GSK收购在中国以及荷兰的亿瑞平产品权利,总代价为5250万英镑。

2015年2月,公司向Amarin支付首付款1500万美元以及开发里程碑付款2400万美元获得部分专利及专有技术的独家许可,以在大中华地区开发和商业化Vascepa,公司将按Vascepa净销售额的两位数百分比分级递进支付许可费;2023年5月,公司自泰州亿腾景昂获得景助达的营销、分销、销售及推广的全部权利的独家许可,目前已支付首付款4000万元,若在中国取得新药申请批准,公司向泰州亿腾景昂支付里程碑付款2000万元,此外,公司将按许可产品净销售额的15%至20%的百分比支付分级特许权使用费。

亿腾医药为获得上述权利累计支付了巨额资金,2024年末,亿腾医药其他无形资产(包括专有技术许可、独家分销权及药品许可证、商标等)期末金额高达30.53亿元。与此同时,公司每年都承担了较高的财务成本,各期分别为2.93亿元、2.76亿元和2.55亿元;截至2024年末,公司计息银行及其他借款金额达19.93亿元,均为2025年到期的即期借款,除了利率在1%-5%的银行贷款,甚至还有利率高达9%-19%的贷款,这部分金额高达10.78亿元。

然而2024年末,公司现金及现金等价物只有1.12亿元,可见亿腾医药的资金已经十分紧张。虽然公司近几年每年净利润超过3亿元,但对其而言或许只是杯水车薪。

申请版本全文档案显示,亿腾医药与嘉和生物合并完成后,未动用的全球股份发售期间募集所得款项净额约为6.7亿元。双方确认目前并无计划改变上述款项的用途,拟实施嘉和生物现有产品线的研发及商业化的现有计划。

此外,由以上可知,亿腾医药自研能力相对较弱,此种情况也体现在公司费用支出方面:亿腾医药销售及分销开支占比远高于研发开支,2022-2024年,公司销售及分销开支分别为5.71亿元、5.83亿元、7.31亿元,占总收入的比例为27.5%、25.3%、28.7%,然而研发开支分别为9532万元、1.25亿元、1.22亿元,占比仅为4.6%、5.4%、4.8%。

也就是说,亿腾医药主要重心或优势在于医药营销。那么,对于嘉和生物原有的创新药研发管线而言,合并后能否继续顺利推进呢?

另外,亿腾医药销售的产品中,希刻劳剂袋及希刻劳胶囊以及西力欣片剂、西力欣针剂及复达欣等若干其他商业化产品已纳入全国性集采方案。出于潜在的价格压力,公司选择不参与集采方案的招标采购,而是通过非集采渠道出售。但是,虽为原研产品,但仿制药日益增加、集采竞争激烈的情况下,集采未来或许仍可能对公司销售产生不利影响。

(文章来源:财中社)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10