小摩发布研报称,上周中国股市呈现温和回升态势,MSCI中国指数和沪深300指数分别上涨1.6%和0.6%,主要受国家队持续买入及政策宽松预期推动。行业表现分化,通信、能源等防御性板块及房地产板块表现突出,而信息技术板块受H20GPU出口禁令影响下跌3.5%。中国3月宏观数据超预期。资金流向方面,在岸ETF净流入35亿美元,离岸市场则转为净流出。

小摩主要观点如下:

上周,受国家队持续买入以及市场对新政策宽松预期的影响,MSCI中国指数/沪深300指数环比分别上涨1.6%/0.6%,实现温和回升。各行业普遍上涨,但信息技术行业除外,通信/能源这两个防御性板块和具有政策可选性的房地产板块略有超额表现。美元兑10年期美国国债收益率上周收于99.4和4.33%。

该行对2025年第二季度中国股市策略展望是,预计4月初受美国政策行动影响市场会“回调”。正如上周所述,该行可能已经度过了贸易紧张局势再度升级的最糟糕时刻。

互联网板块是该行首选的“反弹买入”标的,但需注意美国金融限制可能会限制其估值提升。该行继续看好高股息股以及具有政策可选性的行业,如国有银行、房地产、能源和公用事业。如果贸易谈判进展顺利,该行预计首选的进口替代板块(信息技术/医疗保健)将出现获利回吐。

分行业来看,受房地产加速去库存和棚户区改造刺激预期影响,房地产行业(+3.0%)表现优异。受H20GPU出口禁令影响,信息技术行业(-3.5%)表现最差。

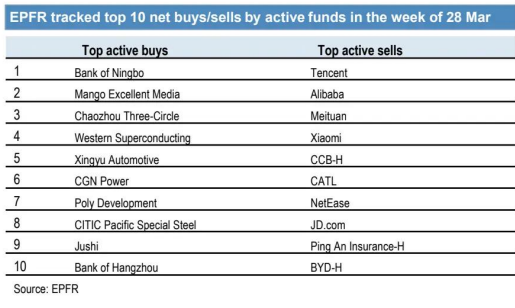

高频资金流向

摩根大通追踪的交易型开放式指数基金(ETF)及EPFR数据离岸市场资金转为流出,而在岸市场资金转为流入。

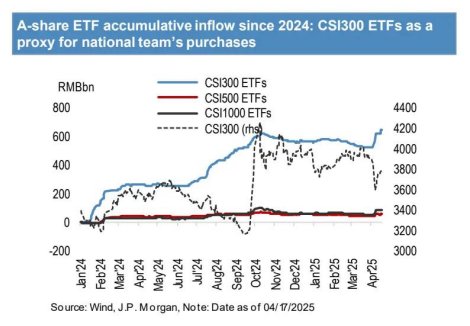

摩根大通追踪的87只在美/港上市的中国股票ETF,在4月14-17日期间录得净流出17.07亿美元,日均流出4.27亿美元,流出速度较4月7-11日期间的日均流出47.44亿美元有所放缓,当时的流出速度为日均9.49亿美元。自9月23日以来的累计净流入在4月17日达到约73亿美元。

摩根大通追踪的859只在岸ETF,在4月14-17日期间录得净流入35.18亿美元,日均流入8.87亿美元,较4月7-11日期间的日均流入4.67亿美元有所增加。自9月23日以来的累计净流入在4月17日达到151亿美元。

EPFR追踪的基金流向数据显示,在截至4月11日的一周内,中国市场股票型基金录得总计4.902亿美元的净流出。在1月27日至4月4日期间录得强劲净流入7.916亿美元的被动型基金,在4月11日结束的一周内录得4.456亿美元的净流出;而主动型基金在过去两个月一直受到净抛售的影响,在过去一周录得4.46亿美元的净流出。