近日,AGI(通用人工智能)领域的独角兽企业——云知声智能科技股份有限公司(下称“云知声”)在港交所更新了招股说明书。

从2019年首次闯关A股至今,云知声的IPO长跑已历时六年,期间几经波折,堪称一场“马拉松式”的资本突围。

不过,云知声的港股IPO之路已取得关键进展,其港股IPO近日获得了中国证监会备案。备案通过表明企业在中国境内的合规性已获认可,这是企业境外上市的重要前提条件。

三位博士抢滩AI风口

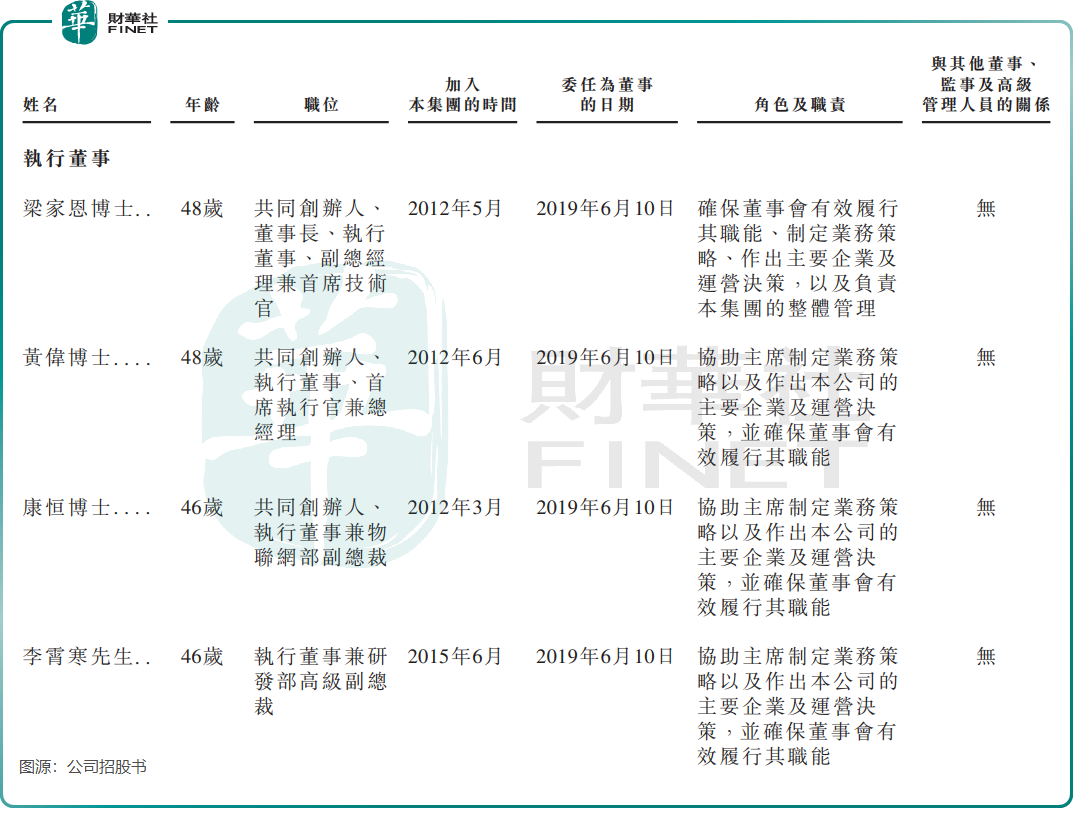

云知声是中国AGI技术产业化的先锋之一,是由三位博士于2012年共同创立的,这在企业中十分罕见。

这三位博士分别是梁家恩、黄伟、康恒,三人均是云知声的共同创办人。他们每人在公司均身兼多职,其中梁家恩担任公司董事长、执行董事、副总经理兼首席技术官。

三人在创办云知声前,均有着丰富的工作经验。其中,梁家恩曾在中国科学院自动化研究所工作,黄伟曾在摩托罗拉中国负责语音识别技术开发,康恒曾在康佳旗下康佳北京公司负责多语言语音合成技术及多模式互动技术的研发。

AI赛道,人才是核心竞争力。

除了有三位博士学位的创始团队,云知声的研发团队亦资历丰富。根据公司官网,公司核心团队来自盛大、IBM、Moto、华为、阿里(09988.HK)、微软(MSFT.US)、Nuance等国内外知名企业。而于2024年年底,公司研发团队人数达322名,占总员工人数近七成。

高密度的科研团队为云知声提供了强劲的技术驱动力,使其在激烈的AI赛道中占据一席之地。

按收入计,云知声是2024年中国第四大AI解决方案提供商,市场份额为0.6%;同时在中国生活AI解决方案排名第三,在医疗AI服务及解决方案排名第四。

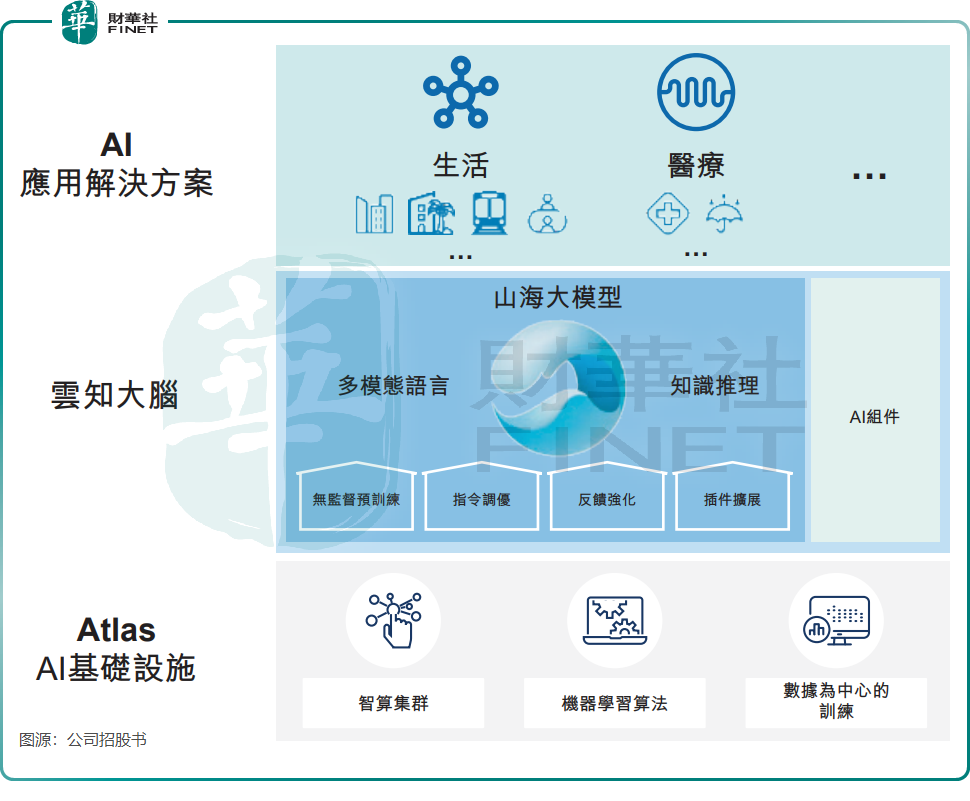

业务方面,云知声专注智能语音技术研发,业务覆盖智慧生活(如住宅、商业场景)与智慧医疗两大板块。公司率先推出了基于BERT的大语言模型UniCore,作为其核心平台“云知大脑”的基础算法模型。

2023年,云知声又推出了一款拥有600亿参数的自研大语言模型——山海大模型。相较UniCore,山海大模型具有更大的参数及数据规模、生成能力以及强大得多语言及通用知识能力。

云知声表示,根据山海大模型的语言、知识及学习能力,公司的AI解决方案具备固有的高度适应性,能够处理多个行业的主流需求。

云知声聚焦生活AI和医疗AI两大核心领域,提供智能化解决方案。其中在医疗场景中,其AI技术已应用于病历语音录入、智能质控(包括全病历质控和单病种专项质控)以及医保智能审核等关键环节。

根据官网介绍,云知声的合作伙伴包括华为、京东(09618.HK)、美的(00300.HK)、中国平安(02318.HK)、北京协和医院及中山医院等各领域的头部企业。绑定了行业龙头企业,有利于云知声快速建立行业信任度,降低中小企业决策成本。同时,头部企业合作通常单笔金额高、合作周期长,能缓解AI公司普遍存在的“营收碎片化”问题。

云知声的客户数量并不少,且逐年增长,客户数由2022年的538名增长至2024年的576名。

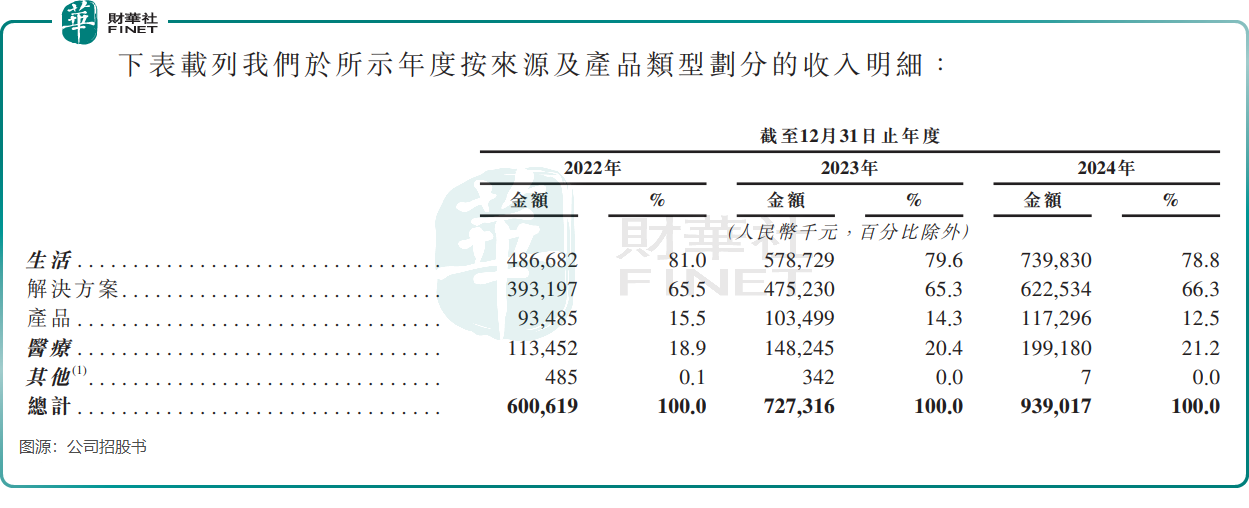

踩上人工智能风口,且抱上大客户“大腿”的云知声,在过去几年搭上了发展的快车。公司收入由2022年的6亿元(单位人民币,下同)增加至2024年的9.39元,复合年增长率为25.0%。

不过,由于行业处于发展初期,云知声在研发等层面进行了大量投入。在研发方面,尽管云知声非核心开发项目采用了外包形式,但其研发开支依然高企。于2024年,云知声的研发支出达3.70亿元,占总收入的比例达到了39.4%的水平。

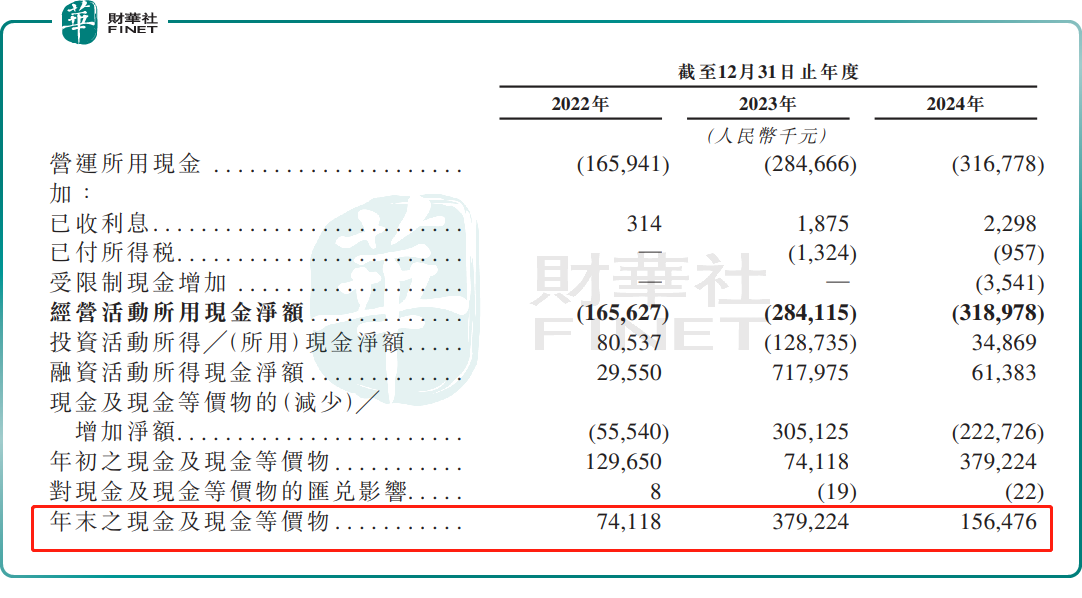

此外,云知声的销售及营销开支逐年提升,以及持续的金融资产及合约资产的减值亏损等因素叠加影响,导致云知声持续产生亏损,2022年至2024年的年度亏损分别为3.75亿元、3.76亿元及4.54亿元,三年累亏超12亿元。

云知声表示,由于公司计划继续大力投资于研发工作,公司可能于不久将来继续录得净亏损及经营活动现金流量净额。

“余粮”告急的独角兽

成立以来,云知声主要依赖外部融资进行业务运营。

根据企查查数据,云知声累计进行了十轮融资,吸引了启明创投、挚信资本、京东、三六零(601360.SH)等30余家机构的注资。

云知声最后一轮融资在2023年4月至5月,完成了高达7.22亿元的D3轮融资,这也令公司估值快速提升。胡润研究院发布的《2024全球独角兽》榜单显示,云知声以85亿元的估值位列第976名。

然而,按照云知声的“烧钱”速度,过往融资所得的资金并未能支撑太久。

截至2025年2月28日,公司现金及现金等价物仅剩1.09亿元。对于一家以研发为核心驱动力的AI企业来说,手头现金的短缺无疑给其未来发展增添了诸多不确定性。

云知声在招股书中表示,“考虑到我们可用的财务资源(包括我们的手头现金及现金等价物、未动用的银行融资及上市募资净额),董事认为我们拥有充足的营运资金以满足我们目前及自本文件日期起计未来12个月的需求。”

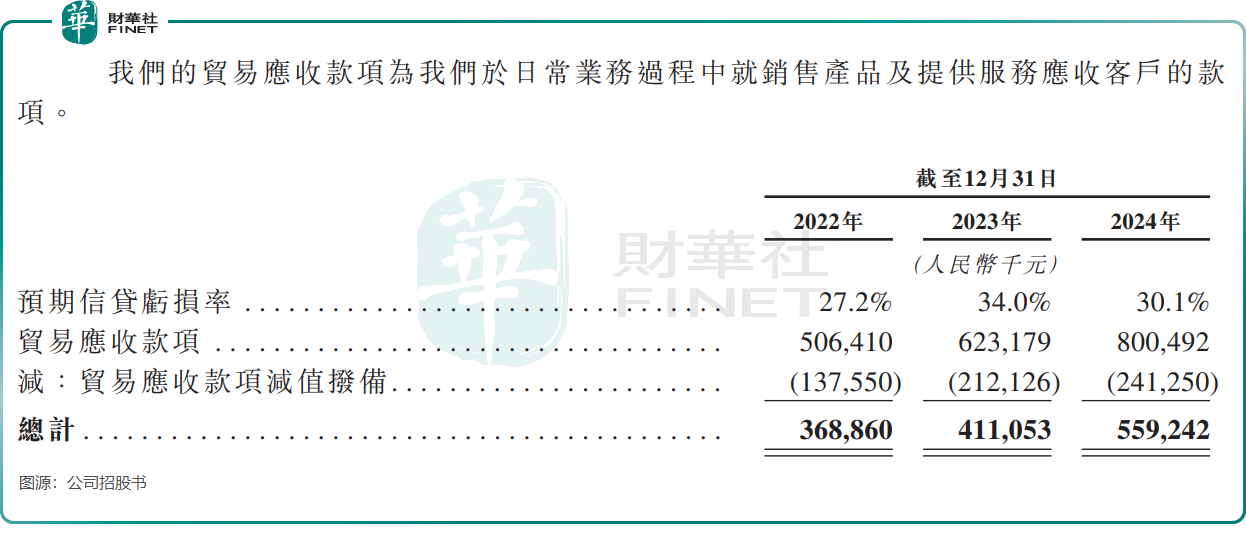

而高企的贸易应收款,是导致云知声现金流紧张的重要原因之一。

截至2024年12月31日,云知声的未收取贸易应收款项余额高达8亿元,其中约2.37亿元的账龄超过一年。不断堆高的应收账款,产生的负面影响是巨大的,云知声2024年的预期信贷亏损率达30.1%,贸易应收款项减值拨备达2.41亿元,这进一步削弱了公司的造血能力。

云知声为此解释道,由于整体市场状况及市场竞争加剧,若干公营及私营部门客户的营运资金周转出现放缓,且其内部付款审批流程延长。

AI行业依赖持续高研发投入,况且云知声规模庞大的研发人员烧钱速度极快,这对于现金流并不充裕且应收款占比过高的云知声而言,此次能否成功叩开港交所大门进行融资“输血”,对云知声而言至关重要。

小结

对于云知声而言,港股IPO或许只是新一轮竞赛的起点。在技术叠代飞快地AI赛道,其山海大模型能否转化为实际盈利,应收账款管理成效几何,都将决定这家独角兽能走多远。

眼下,资本市场对AI企业更关心的恐怕不是“未来的星辰大海”,而是“当下如何活下去”。毕竟,在AI行业大浪淘沙的进程中,技术光环从来不是免死金牌。

我们期待云知声能够顺利通过港交所的上市聆讯,并成功挂牌上市,以此接受投资者对独角兽企业价值的长期审视与检验。