作者 | 中信建投期货研究发展部

研究员:田亚雄 本报告完成时间 | 2025年4月23日

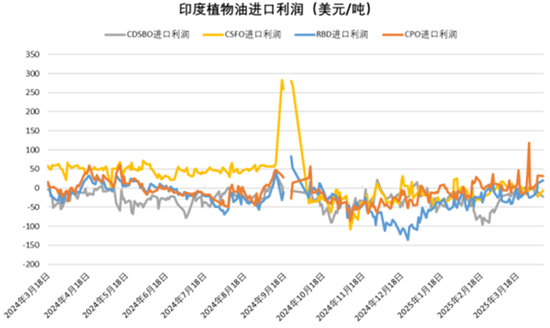

过往支持着棕榈油的多头叙事:1、树龄结构老化;2、成熟面积边际收缩;3、病虫害持续扰动(疥虫);4、洪水限制铲果效率。

目前新增的多头逻辑讨论:1、印尼强势表态支持B40,并有望在5年内逐步逼近B50;2、印尼精炼产能大幅增加,以至于新建罐容囤积的安全生产库存大幅削弱400万吨国内库存压力;3、印尼部分头部种植园股权变更或影响园区管理效率,并限制产出。

在远景观察中,在“展望印尼可持续棕榈油领导地位”商业圆桌会议上,印尼农业部副部长强调,棕榈油产业贡献全国GDP的3.5%,直接创造420万个就业岗位,并通过供应链支撑1600万人生活。当前印尼棕榈油年产量4600万吨(内需2000万吨,出口2600万吨),但面临小农认证困难、环境可持续性等挑战。为实现2045年1亿吨毛棕榈油(CPO)的宏伟目标,政府推出三大战略:一是强化监管协同,包括与林业部优化土地治理,推行B50生物柴油强制政策;二是提升上游生产力,计划提供4.2亿株优质种苗,推动小农油棕更新种植;三是拓展下游产业,扩建生物柴油产能并研发增效技术。该计划预计未来五年推动行业年均增长8%,同时平衡经济发展与生态保护需求。

3月MPOB报告:产量超预期回升,3月马来西亚棕榈油产量达138.72万吨,环比增长16.76%,高于市场预期的131万吨。主产区马来半岛、沙巴、沙拉越产量分别增18.78%、18.56%、10.68%,主要因气候改善及FFB单产提升(环比增13.21%至1.20吨/公顷)。但出油率仅微增0.09个百分点至19.14%,同比仍偏低,显示增产质量受限。

分歧:马来本国消费高增的解读与质疑

--斋月短期刺激与统计偏差

3月为斋月,马来国内食品需求季节性上升,但消费量45.31万吨显著偏离历史均值30万吨,引发市场对数据真实性的质疑。历史数据显示,MPOB可能通过调整“国内消费”项平滑出口波动,导致该指标存在“残差项”特性。

--工业需求或阶段性囤货

马来棕榈油消费以油脂化工(如生物柴油、化妆品原料)为主,3月原油价格波动可能刺激企业低价囤积原料。此外,林吉特贬值(2025年美元走强)促使企业持货对冲货币贬值风险,推高表观消费。

--库存统计误差的可能性

市场怀疑MPOB库存统计存在漏报或误差,实际库存压力可能高于报告数据。若消费虚高未被修正,未来库存回升速度或超预期,加剧价格下行压力。

--POME的转换出口,但市场尚未跟踪到足量的出口贸易额

马来国内45万吨的国内消费一方面是数据调整项,对冲了产出加速修复的累库压力,这或暗示未来的消费强度不及预期,远期累库的斜率将大大增加。

在最近的远期出口(CNF)报价中,棕榈油相对于阿根廷大豆油的溢价几乎消失。溢价是由于棕榈油的全球产量和出口供应远低于预期而形成的,自去年8月以来持续了异常长的8个月。截至4月21日,马来西亚RBD棕榈油的报价为1010美元,阿根廷大豆油的报价为1090美元。

目前,东南亚的棕榈油产量和库存正在季节性增加。在中美洲,也正在发生着变化,棕榈油产量正在恢复,从4月开始,出口量预计会上升。随着需求的增加和国内库存需要补充,印度已成为棕榈油更积极的买家。在鹿特丹,棕榈油价格也已跌破大豆油价格。这可能会促使欧洲进口有所增长,以缓解菜籽油和向日葵油的供应紧张。

油世界预计棕榈油将重新获得市场份额,并预测2025年4月至9月全球棕榈油出口量将同比增长至少0.8百万公吨,但其价差趋势或延续,一方面复产的强度至少在边际上封锁了库存进一步下移控价;2、印度对于棕榈油的消费也完成了一定程度的去依附,进而豆葵消费有惯性;3、菜油的强度仍在保持。

菜油在欧洲市场的闪耀,并影响国内市场

在最近五周内,在鹿特丹,最接近的远期交货的菜籽油价格上涨了140美元,葵花籽油价格上涨了20美元,而棕榈油价格下跌135美元。这反映了当前的基本供需情况。在欧洲,4月至6月期间菜籽压榨量显著下降。这将使菜籽油和菜籽粕的供应保持在非常低的水平,直到7月新作物供应开始。当前情况还反映在Matif近期菜籽价格的上涨以及现货市场上。Matif的菜籽期货相对于加拿大芥花籽期货的溢价为130-135美元。国内菜油定价呈现以下特征:

1-海关数据显示进口减量,3月菜油进口34.4万,高于2月的23.7万,前3月累计进口73.3万,去年同期52.1万。3月菜籽进口24.7万,低于2月的33.3万,前3月累计进口近90万,较24年同期基本持平。3月进口菜粕25.2万,前3月累计进口78.7万,高于去年同期的67.4万。3月葵粕进口9万,前3月累计30.6万,明显低于去年同期的75.8万吨。但随着新的关税环境,远期贸易流已经边际收缩,市场也阶段性倾向定价远期的供应不足问题,表现为高库存下的多头抢跑。

2-头部工厂的定价指引缺口逻辑,6月份的菜油三菜09+150甚至以上,国储定价的转强暗示中枢上抬+夯实供应缺口逻辑。

3-全球菜油贸易流重建困难重重。新的贸易流难以依赖于加拿大,路径方向A-俄罗斯方向,目前俄罗斯旧季菜籽库存50万吨,暗示出口量有限,且俄乌均受寒潮影响,或面临冬菜籽减产。出口价格高企,俄罗斯报价意愿不强,CNF1090(美金吨),折算到港完税9600左右;B-欧洲方向,欧洲菜系整体低库存,表现为欧洲的菜油强势(在鹿特丹,菜籽油价格上涨了140美元,葵花籽油价格上涨了20美元,而棕榈油价格下跌135美元。Matif的菜籽期货相对于加拿大芥花籽期货的溢价为130-135美元。要打开欧洲到我国的贸易窗口或要求国内涨价1000元每吨以上。

4、欧洲的菜籽低库存的强现实至少维持1个季度,数据显示4月至6月期间菜籽压榨量显著下降(欧洲菜籽榨利系统性领跑全球)。这将使菜籽油和菜籽粕的供应保持在非常低的水平,直到7月新作物供应开始。

头寸表达上菜棕价差或加速回归至1500元每吨以上,甚至进一步打开空间;菜油或逐步朝向逐月正套的局面,进而在07-09,09-11上平推,单边上受宏观扰动难以形成合力上行。

风险:菜油的高溢价风险:中加关系

卡尼曾表态认可中国市场对加拿大经济多元化的重要性。2025年3月加拿大对华石油出口达历史新高(730万桶),显示两国能源合作基础深厚。中国此前对加拿大农产品加征关税为反制措施,若卡尼政府调整对华贸易歧视政策中方可能相应释放缓和信号。长期走向取决于三大变量:加拿大能否落实《国内贸易一体化法案》降低对美依赖、中加是否重启自贸协定谈判、以及美国对加政策是否进一步极端化。若加拿大菜油/菜籽贸易流回归,目前已经过度一致的菜油溢价/菜油正套局面或都将面临极限压力。

来源:我的农产品网,中信建投期货整理(菜籽船期更新:3月3船17万吨,4月6船33.6万吨)

研究员:田亚雄

期货交易咨询从业信息:Z0012209

好的研报应该提供打破经验,观念,陈规或惯例的视角,提供自我逻辑审查的意识自觉。阅读体验应该是一次历险,也许是一次漂流,它并不把你带到任何一个安全的港湾去,但更像是提供一种类似在悬崖边临渊回眸,另做选择的逻辑启发,或自我反讽的邀请。

责任编辑:李铁民