就在上个月,绿茶集团通过了中国证监会境外发行上市备案,而昨夜,又顺利通过港交所聆讯,最新聆讯文件集(PHIP)也正式挂网,这家成立17年的餐饮品牌第五次冲击港股迎来关键进展。

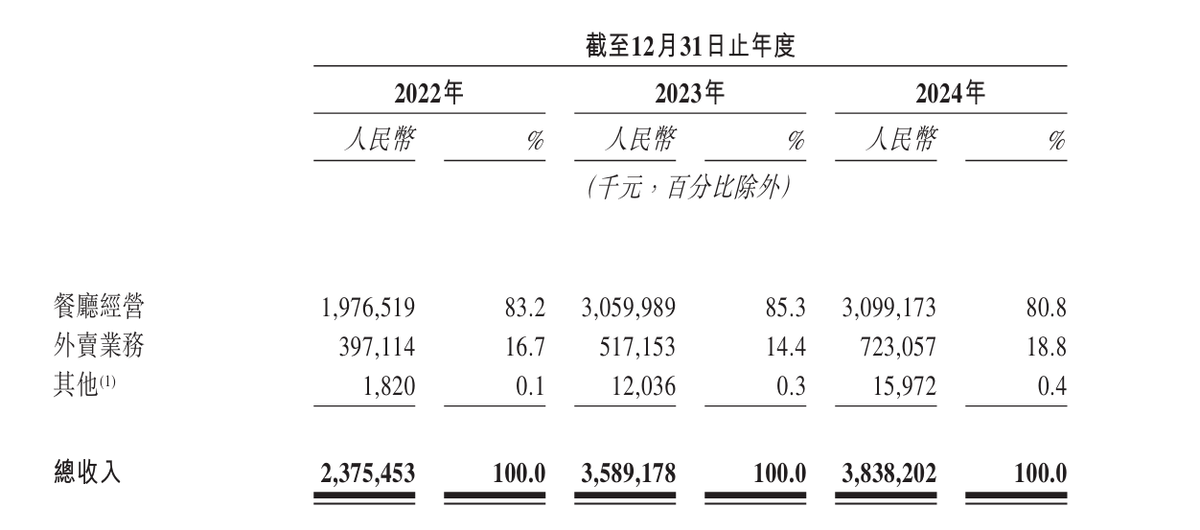

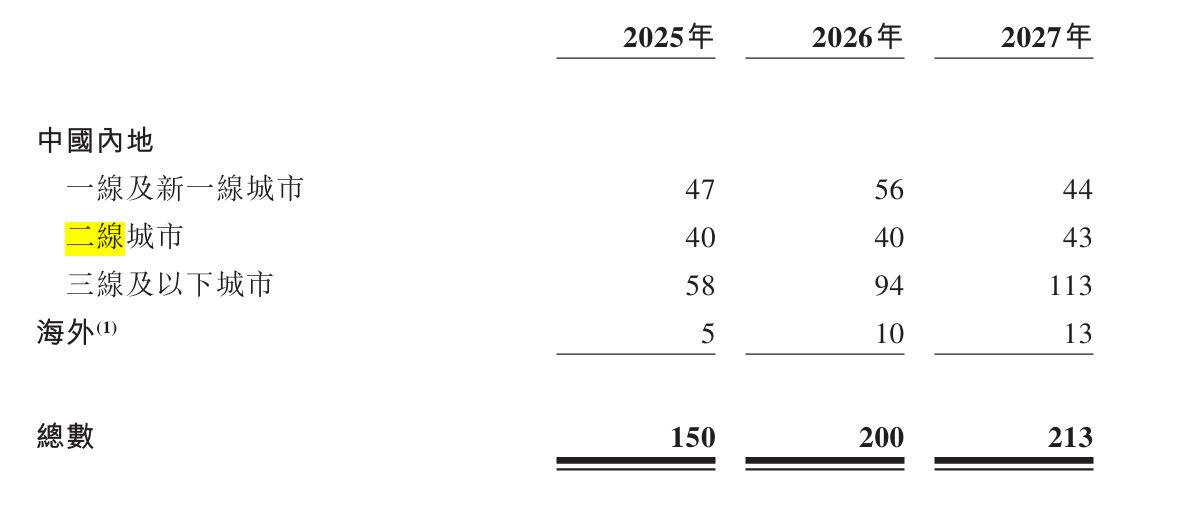

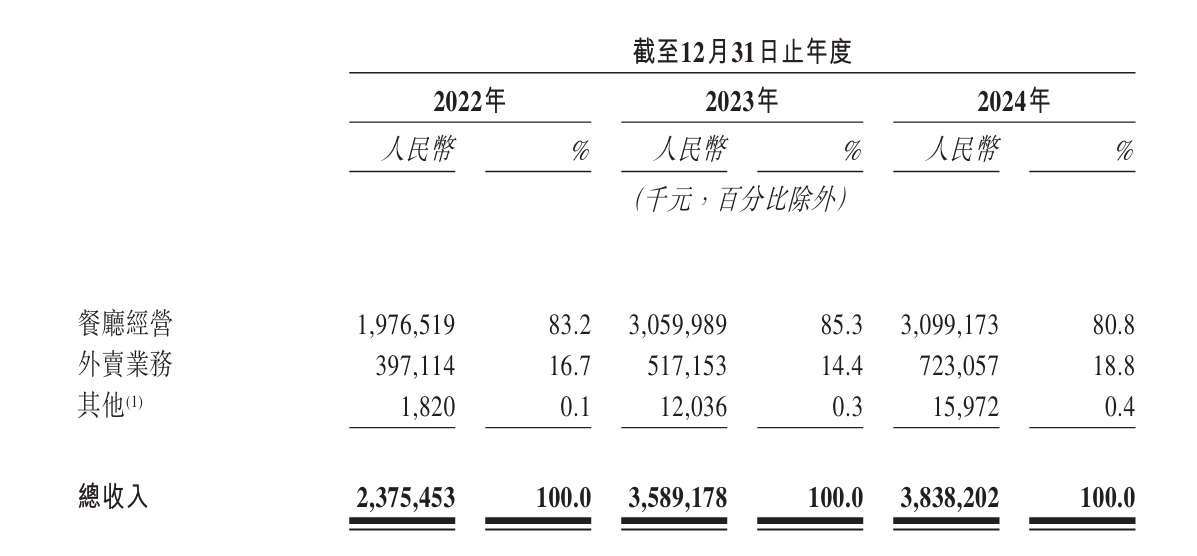

根据公司最新招股文件显示,绿茶餐厅2024年全年营收达38.38亿元,增幅接近7%,经调整净利润3.6亿元,并计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅。在餐饮行业加速资本化的背景下,其突围路径折射出休闲中式连锁餐饮的升级逻辑。

拟发行212,980,000普通股

据3月28日的备案通知书显示,绿茶集团通过其境内运营实体西藏绿茶餐饮管理有限公司提交境外发行上市备案材料,并已被中国证监会国际合作司收悉。

中国证监会国际合作司按照相关要求,对绿茶集团的备案事项包括:绿茶集团拟发行不超过212,980,000股普通股并在港交所上市。

回顾绿茶集团申报港股IPO的历程,这已经是其第五次冲击港交所IPO。而在业内人士看来,今年应该是最好的时机。随着绿茶集团通过聆讯,其距离港交所敲锣仅一步之遥。

三年下沉市场拓店提速

根据灼识咨询的资料,中国内地中式餐厅市场的总收入在 2024 年达人民币 30,715 亿元,休闲中式餐厅市场的总收入达人民币 5,347 亿元。同时,2024年至2029年,中国连锁餐厅总收入预计将以8.2%的复合年增长率增长,高于非连锁餐厅的6.8%。在此背景下,绿茶集团等中大型连锁餐饮品牌有望通过规模化扩张进一步提升市场份额。

自2008年在杭州西子湖畔开设首家餐厅以来,绿茶集团已将其门店网络扩展至全国21个省份、4个直辖市及2个自治区。截至2024年底,其旗下餐厅数量达465家,复合年增长率29.8%,覆盖香港特别行政区以及中国所有一线城市、15个新一线城市、31个二线城市及90个三线及以下城市。

与此同时,绿茶集团也开始专注于扩大在二线、三线及以下城市的餐厅网络。数据显示,在二线、三线及以下城市的餐厅数目已由截至2021年12月31日的81家增加至截至2024年12月31日的232家。

在其看来,高性价比定价模式在扩展业务至二线、三线及以下城市时为公司带来竞争优势。而根据灼识咨询的资料,休闲中式餐厅市场于过去数年呈现增长,预期于2024年至2029年维持稳定增长,复合年增长率为9.1%,于2029年市场规模达人民币8,261亿元。此外,休闲中式融合餐厅市场以二线、三线或以下城市(占中国餐饮市场约75%市场份额)的顾客为目标,故未来增长潜力可观。

而在2025年至2027年,绿茶餐厅在二三线下沉市场的拓店也将提速。按照其计划,三年将拓展563家门店,二线、三线及以下城市将拓展385家,占比高达68.38%。另外,三年内也将新开28家海外店以充实发展版图。

供应链+数字化双轮驱动

在积极拓展的同时,绿茶集团也在不断深挖内部潜能。面对食材成本上涨压力,绿茶餐厅不断强化对供应链的管理

2021年,公司通过成立直接采购中心,以更具竞争力的价格获取优质原材料,不仅降低了成本,也提高了食材的质量和一致性。目前,绿茶集团与205家大型食材加工公司的合作,进一步标准化了菜品的口味和质量,提升顾客满意度。

现如今,随着市场对于菜品需求的增加,绿茶顺势而为,根据招股说明书的公开信息,公司已决定自主构建一个自营中央食材加工设施,预计将有大约90%的半成品食材供应给绿茶品牌的全国连锁餐厅,而剩余的10%将直接作为零售产品面向消费者市场。据披露,该供应链的建设计划定于2025年第三季度启动,并预计在2026年第二季度完成,整个项目的建筑面积将达到2.45万平方米。

这一举措将进一步提升公司的供应链效率,降低对第三方供应商的依赖,增强公司在原材料价格波动和供应链中断风险中的抵御能力。

在数字化方面,绿茶集团搭建了覆盖移动端支付、餐厅管理、供应配送和厨房管理等全方位数字管理系统,例如在门店管理实施的商业智能系统,通过实时收集餐厅的经营信息及数据,有助于管理者快速识别表现欠佳的餐厅并作出调整。

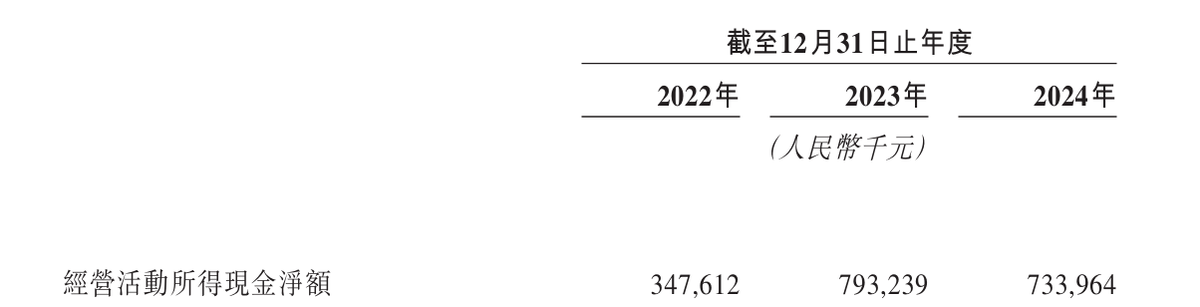

一系列运营举措下,绿茶集团门店在稳步增长同时,新开门店的平均现金投资回收周期大幅缩短。招股书显示,截至报告记录期,每家新开门店的平均现金回收期为17个月,到2023年及2024年新开门店平均现金回收期缩短至14.3个月。2024全年净利润率提升至9.4%,达到近年来最高水平。经营活动净现金流连续两年突破7亿元,为持续扩张提供“弹药”。

高性价比撬动消费分层

近年餐饮赛道竞争白热化,消费人群的需求也在发生变化,消费愈发理性,追求高性价比,提供高性价比产品和服务的企业开始脱颖而出,甚至可以说其是2023年以来消费复苏的核心动力,餐饮行业也是如此。在消费分级趋势下,高性价比定位成为抵御行业波动的“护城河”。

绿茶集团在这一赛道上,可谓有一定的底气,其本身深耕性价比,以独特的融合菜品、亲民的价格、周到的服务和中国风的门店风格而受到广大消费者的青睐,恰好与之契合。

例如在菜品方面,绿茶集团以杭帮菜为基础进行创新,灵活设计符合入驻地文化的菜单,形成绿茶烤鸡、面包诱惑、火焰虾、石锅鸡汤等多款经典招牌菜,同时每年更新约20%的菜品,2022年、2023年及2024年分别推出172个、168个及203个新菜品,充分满足消费者需求。60元左右的客单价精准卡位大众消费市场。

值得注意的是,高性价比也使得绿茶集团外卖业务收入稳步增长。截至2022年及2023年12月31日止年度以及截至2024年底,外卖业务收入分别合计为人民币2.99亿元、人民币3.97亿元、人民币5.17亿元及人民币7.23亿元,收入占比也提升至18.8%;而外卖业务每笔订单的平均消费分别约为人民币58元、人民币59元及人民币53元。展望未来,绿茶集团表示,可能会扩大外卖业务的规模,以补充堂食业务。

资本化浪潮下的行业变局

今年是内地企业赴港上市最热闹的时候,绿茶餐厅的上市进程恰逢餐饮企业赴港IPO热潮。2024年以来,众多餐饮品牌相继递交招股书,餐饮赛道融资总额同比激增67%。2025年开年,古茗和蜜雪集团在港交所上市,更是引发了市场对于餐饮行业未来发展的乐观预期。

分析人士也指出,目前消费行业集中度加速提升,上市融资成为头部企业扩大规模、建立供应链壁垒的关键路径。未来,餐饮企业的竞争将不仅是门店数量的比拼,更是供应链效率、品牌差异化与资本运作能力的综合较量。

从西湖畔的文艺餐厅到冲击资本市场的餐饮集团,绿茶餐厅的进化史恰是中式连锁餐饮发展的缩影。当资本加持成为行业标配,如何在规模扩张与品质管控间找到平衡点,或将决定这批“上市新兵”能走多远。

海量资讯、精准解读,尽在新浪财经APP