智通财经APP获悉,中信建投证券发布研究报告称,市场热议美债的到期偿付压力,这里存在一定误解,美国国债的到期偿付和新增供给规模确实不低,但并未边际恶化,近几年一直在深水区运行。真正需要关注的问题在于:第一,美国企业债市场面临到期与基本面恶化的双重压力;第二,美国国债的真正供给考验,或在下半年债务上限解决和减税落地,预计美联储会开启新一轮结构性QE进行配合,并放松商业银行的补充杠杆率等限制,对冲美债后续的供给压力。

一、美国国债的到期偿付和新增供给规模不低,但并未边际恶化,近几年一直在深水区运行

市场热议美债的到期偿付压力,这里存在一定误解:

(1)2025年美债出现到期规模尖峰是“假象”,主因到期主力短期国库券的期限在1年内,任何时点统计未来的到期分布,均会发现下一年是高峰。

(2)今年到期总金额很高+边际上升,但主要是短期国库券,附息国债到期额反而下降。

(3)中长期美债的总供给压力(续作+新增)其实未边际恶化。

整体看:近年来美国国债的到期和新增一直不低,并非今年独有;此外,美债违约概率低,眼下利率水平高,将低利率到期老券置换成高利率新发券,对市场有吸引力。因此,单纯从到期偿付规模来论证美债市场存在风险,逻辑上有瑕疵。

二、到期偿付压力更多体现在美国信用债市场

美国企业债临三大问题:

(1)2025年到期规模继续攀升。

(2)疫情期间超低利率发行的债券,在2025年到期的规模继续上升,借新还旧时将面临较高的重置成本。

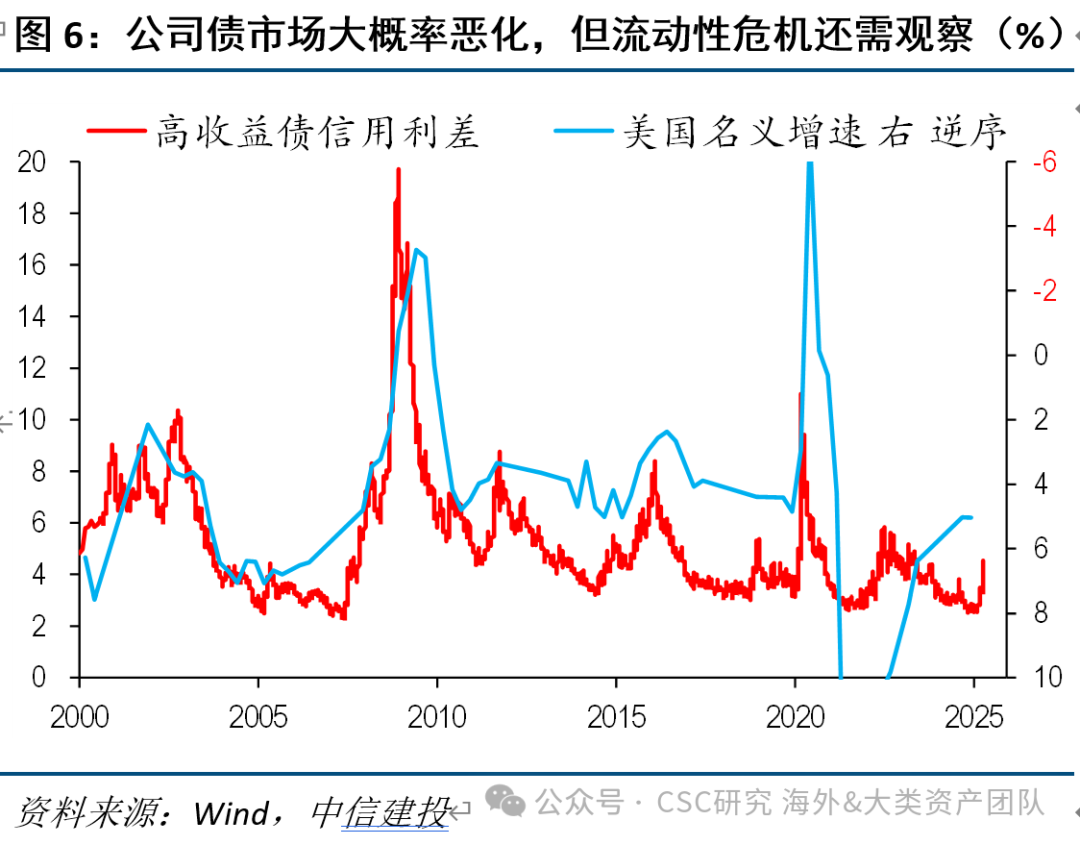

(3)美国经济在后续大概率走弱,基本面对企业债市场不友好,高收益债信用利差或继续走阔。

但是,需要指出的是,企业债市场恶化,并不一定意味着流动性危机,如果没有系统性冲击,压力未必向美国国债市场传导。

三、美国国债在供给端的真正考验时点,或在下半年债限解决和减税落地

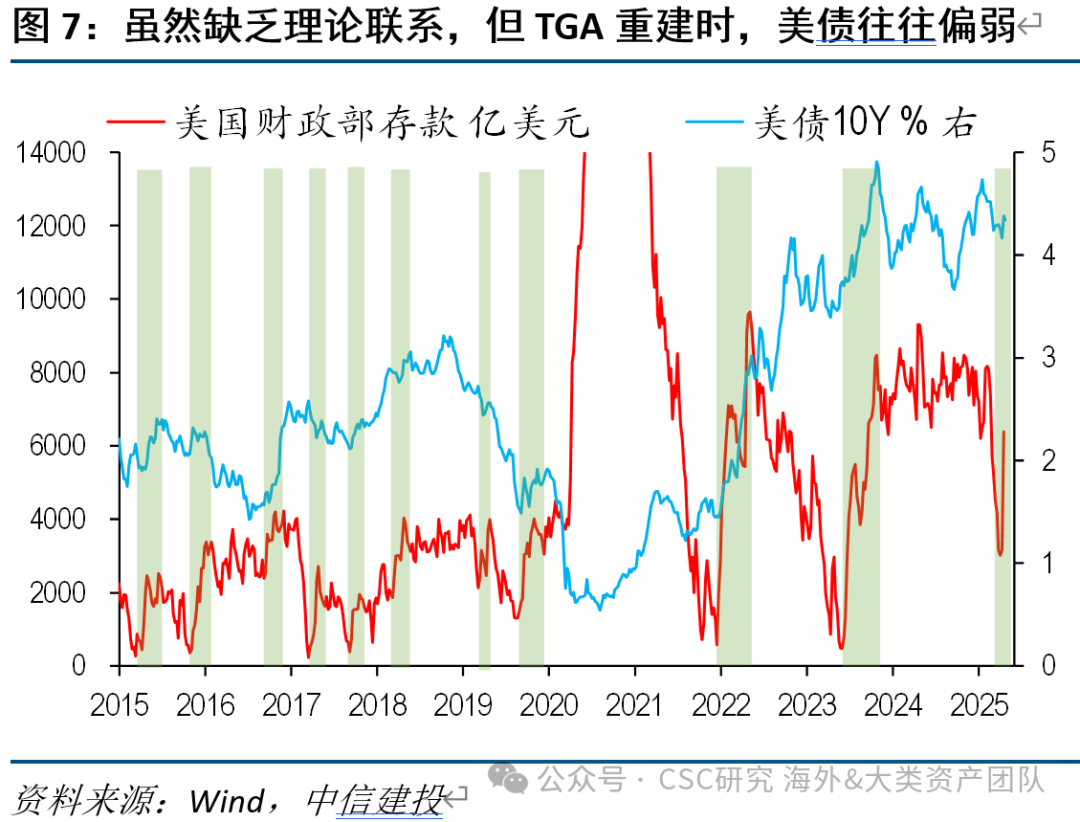

(1)3季度前后,债务上限结束后,会出现短债供给潮:一方面,当前SOFR中枢有上行迹象;另一方面,当财政部存款大幅上升时,美债走势往往偏弱。

(2)4季度前后,减税法案落地,财政部可能提高中长期美债发行规模。2023年8月,财政部类似操作后,10Y美债收益率上冲5%。

(3)预计美联储会结束缩表,开启结构性QE,并放松银行监管(补充杠杆率等),对冲美债后续的供给压力。

(4)相比于供给端压力,更应该关注美债需求端的恶化风险。

近期,美债收益率明显上行,市场对到期偿付问题出现担忧。如何评估后续压力?

一、美国国债的到期偿付和新增供给规模确实不低,但并未边际恶化,近几年一直在深水区运行

被市场热烈讨论的“2025年美债到期规模大幅上升至9万亿美元”、“6月到期规模就高达6万亿美元”两则消息,究竟如何看待?

这里存在一定误解:

(1)2025年美债到期规模出现尖峰是“假象”

美国国债主要分为短期国库券和中长期附息国债两大类,由于前者期限全部在1年以内,因此在任意时点统计未来若干年的到期分布,都会出现下一年到期规模是一个尖峰、此后大幅下降的“假象”。实际上,2024年实际到期的美债规模和2025年差异并不大,考虑到2025年融资仍大量依赖短期国库券,2026年实际到期的美债规模仍然会在9万亿左右的量级,现在统计的金额严重低估。

(2)到期总金额很高+上升,但主要是短期国库券,附息国债到期额反而下降

虽然总到期金额高达9万亿,且近两年较此前边际明显增加,但主体部分仍然是短期国库券,中长期附息国债到期的规模相对稳定,且2025年反而低于2023年和2024年。由于短期国库券的持有者以货币基金等为主,其对中长期美债的参与度较低,这部分市场的流动性变化对长端美债利率的影响较为有限,且考虑到目前货币基金和银行超额准备金庞大的规模,消化短期国库券的压力并不大,因此用9万亿到期规模来判断到期压力不太合适。

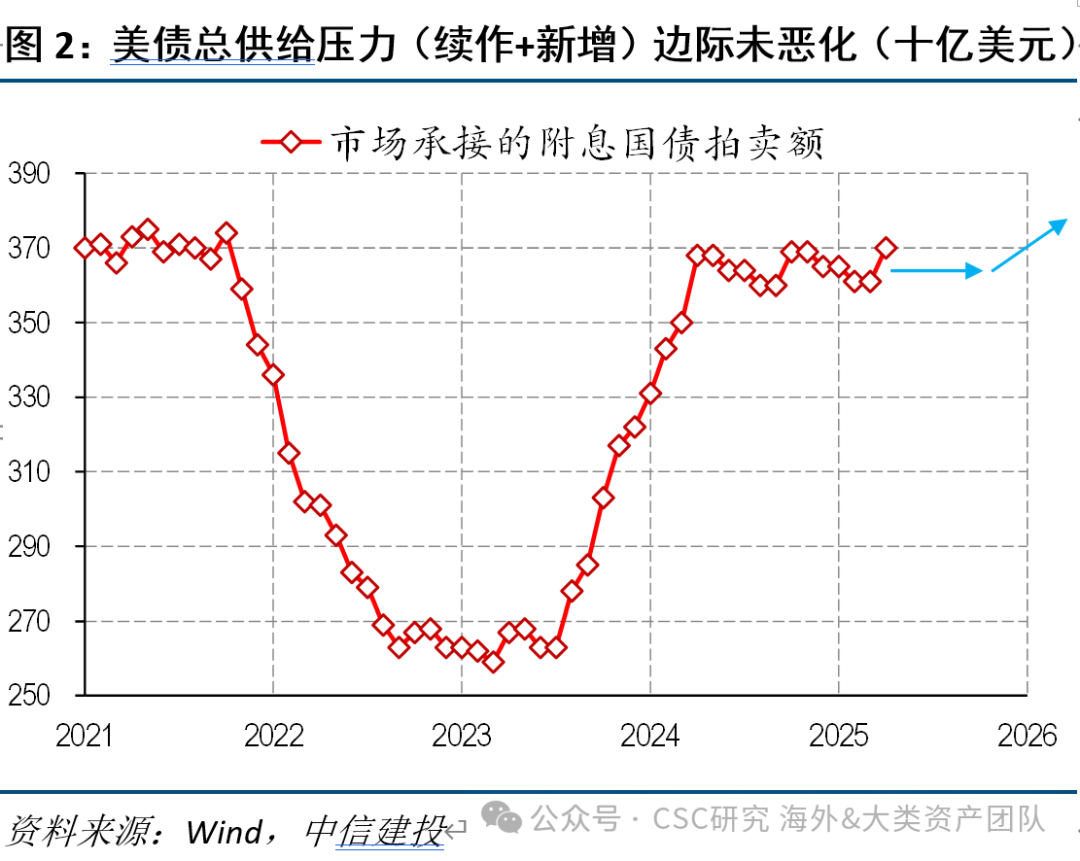

(3)中长期美债的总供给压力(续作+新增)其实未边际恶化

对于中长期美债的交易而言,更合适的供给压力指标,是观察财政部公布的附息国债拍卖计划,因其包含了借新还旧的到期美债部分以及新增发行的美债部分。数据显示,财政部上一次增加拍卖计划是在2023年8月,2024年2季度开始,拍卖节奏大致保持稳定,尤其是10年期美债不再增加总发行。

整体看:近年来美国国债的到期和新增一直不低,并非今年独有;此外,美债违约概率低,眼下利率水平高,将低利率到期老券置换成高利率新发券,对市场有吸引力。因此,单纯从到期偿付规模来论证美债市场存在风险,逻辑上有瑕疵。

二、到期偿付压力更多体现在美国信用债市场

美国企业债临三大问题:

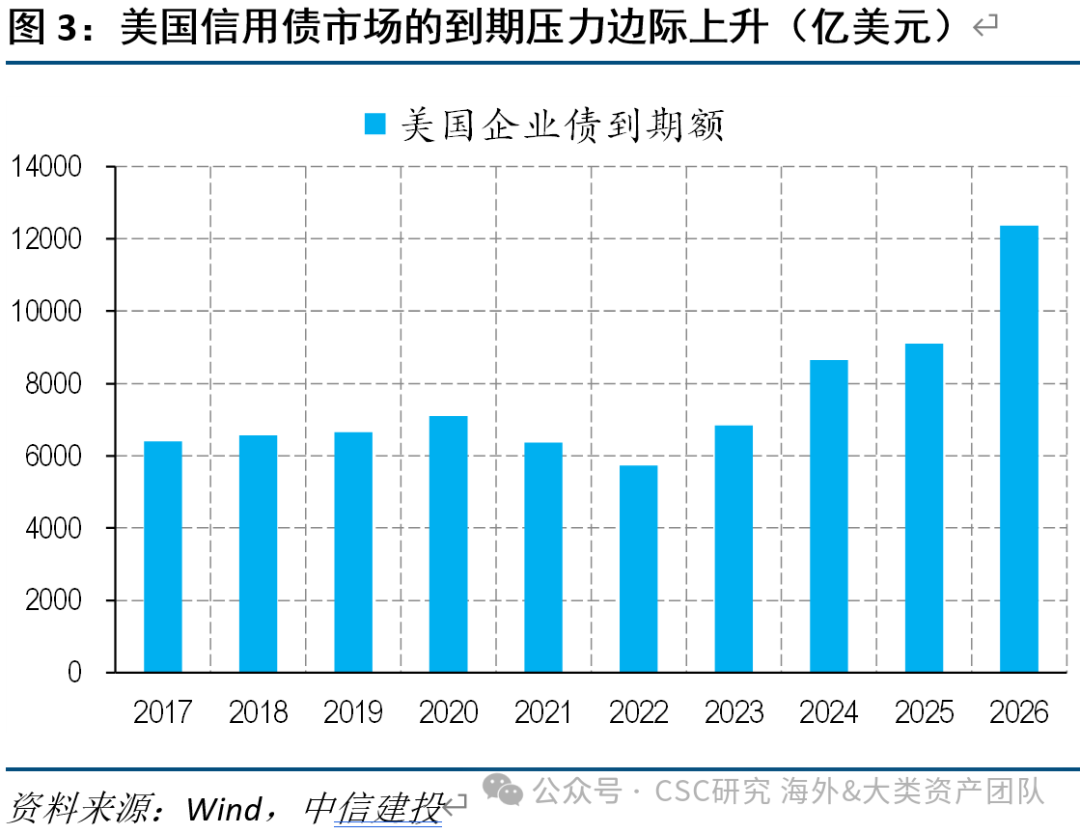

(1)2025年到期规模继续攀升

随着疫情期间大量发行债券的逐步到期,美国企业债到期规模从2023年开始进入上升通道,2025年将达到9100亿美元,较上年增加450亿,2026年仍会明显上升。

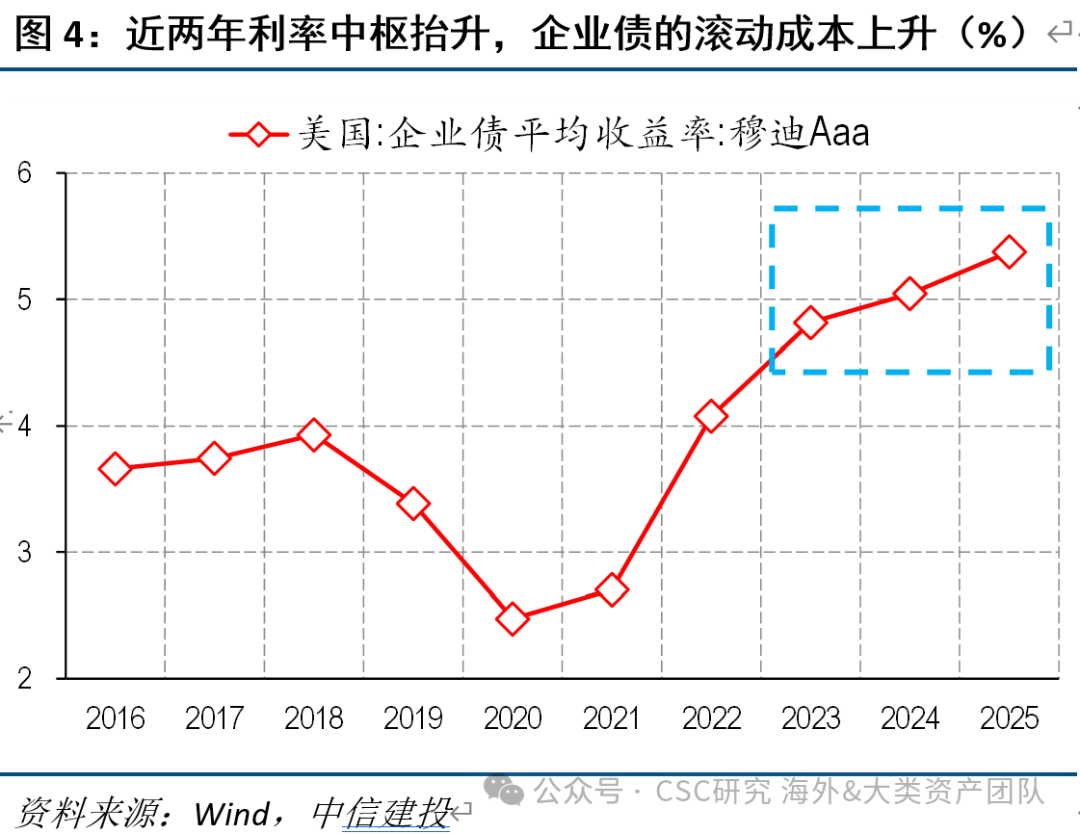

(2)疫情期间超低利率发行的债券,在借新还旧时,将面临重置成本的大幅上升

2020年和2021年,获益于零利率和QE政策,美国企业债收益率整体较低,高等级品种的平均水平仅为2-3%,随着加息周期的启动,2023年开始,收益率逐步切换到5-6%的较高水平。这意味着,一旦这些企业债需要滚动续作,整体利息支出将大幅增加。

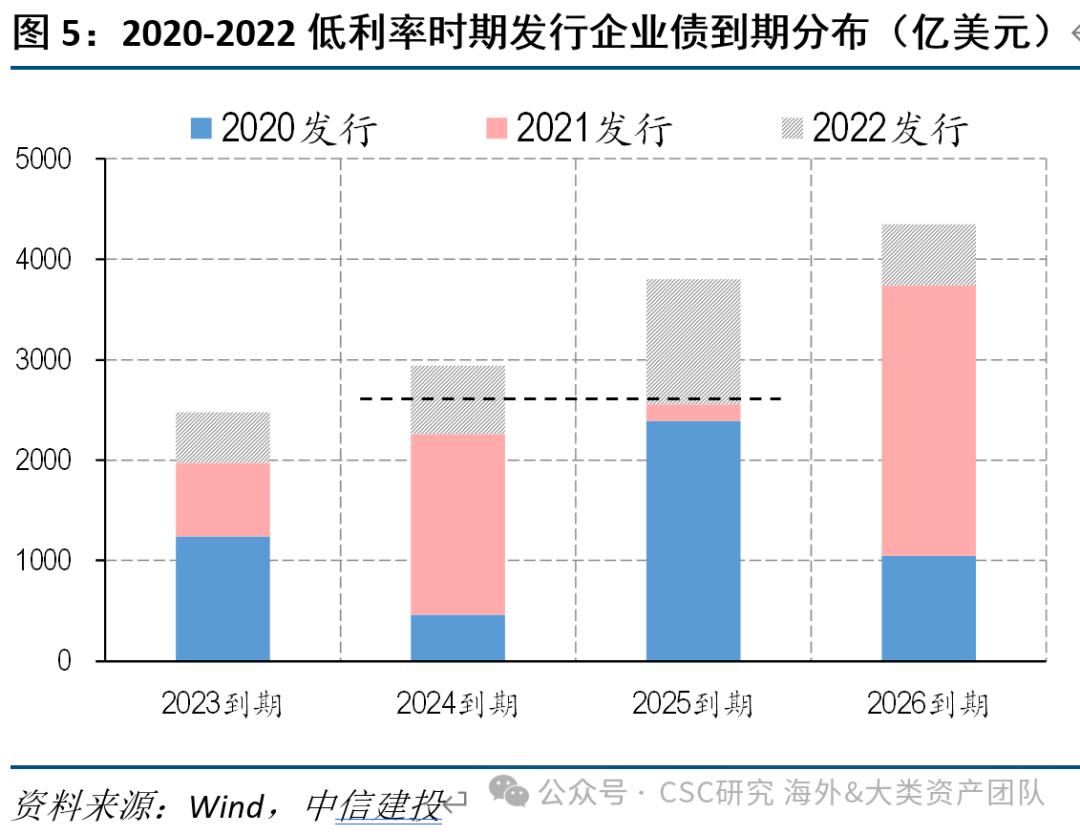

利率切换带来的偿付压力,主要集中在2020-2021年,我们统计了这一时期发行的企业债的到期分布情况。数据显示,2025年达到2600亿左右,较2024年上升300亿左右,如果考虑2022年发行的中等利率的企业债,则边际上升程度更大,今年的压力确实有所上升。

(3)美国经济在后续大概率走弱,基本面对企业债市场不友好

最后,即使不考虑到期偿付问题,由于经济处于下行周期(边际放缓+关税冲击),企业经营压力增加,也会对债务的偿付构成挑战。历史经验看,随着美国经济的走弱,高收益债信用利差倾向于上升,美国企业债市场将边际恶化。

但是,需要指出的是,企业债市场恶化,并不一定意味着流动性危机,如果没有系统性冲击,压力未必向美国国债市场传导。

三、美国国债在供给端的真正考验窗口,或在下半年债务上限解决和减税落地

从此前美债的交易经验来看,滚动到期的规模问题,一般关注度不高,供给端会造成美债波动的主题事件,主要是债务上限解决后的短债发行潮和财政部增发中长债,这两个问题在下半年可能都会出现。

(1)债限后的短债供给潮:财政部存款大幅上升时,美债走势偏弱

尽管短债市场和中长债市场的流动性有一定隔离,但可能受到情绪和其他因素影响,历史上,在财政部TGA账户大幅走高的过程中,10Y美债收益率容易出现上行。

目前,两党就预算案已经达成框架性一致,债务上限问题将在2-3季度得到解决,短期国库券将大量发行,TGA账户得到重建。在上述背景下,若届时美债基本面处于不利的环境中,收益率的波动可能会被放大。

(2)减税法案通过后,财政部面临提高中长期美债发行的压力

特朗普新的减税版本,或在未来十年新增1.3万亿赤字,每年平均增加赤字1300亿,财政部发债需求水涨船高。

由于短期国库券占存量美债的比例已经明显高于15-20%的合意区间上限,持续通过增发短债来融资是存在一定软约束的。我们预期,财政部有可能会在下半年考虑增加中长债的供给规模。

2023年8月,美国财政部上调中长债的发行规模,此后10Y美债收益率在供给利空下到达5%的阶段性高点。

(3)预计美联储会结束缩表,开启结构性QE,并放松商业银行的补充杠杆率等限制,对冲美债后续的供给压力。