金矿股近三个交易日随金价巨震,市场观点分歧,成交量急剧放大,是“抢眼”的存在。抛开股价短期涨跌的表象,财联社记者从“克金成本”(每克黄金的生产成本)这一指标切入,对A股主要金矿上市公司做出梳理,揭开各家金矿股内在“质地”。

克金成本代表了一家金矿企业在给定“含金量”和金价水平上兑现业绩的能力(不考虑伴生矿产盈利情况下),克金成本控制好的企业,自然能够更有力的将金价涨幅转化为利润,反之则可能造成业绩“跑输”金价的情况。

有业内人士对财联社记者表示,通过管理克金成本来调节当期利润、缓冲业绩波动,是一些金矿企业会运用的手段,例如,在金价大幅上涨后,通过开采低品位的矿石平滑盈利,投资者在预期金矿股未来业绩时,应对此加以关注。

各家克金成本悬殊,波动明显

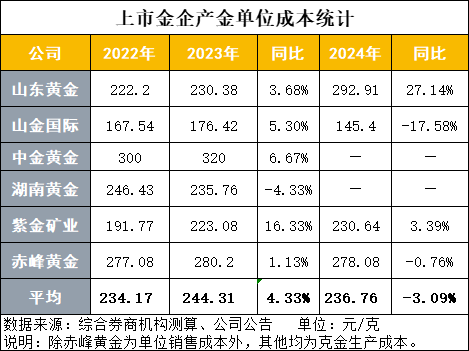

财联社记者对6家A股金矿上市公司的克金成本初步统计如下:

其中,克金成本较低的是山东黄金(600547.SH)子公司——山金国际(000975.SZ),近三年平均在160元/克左右水平;中金黄金(600489.SH)近两年的克金成本则较高,达到310元/克左右。

就克金成本变化情况来看,山东黄金去年整体克金成本增幅明显,增加了27.14%,但子公司山金国际的克金成本却显著降低了17.58%,反映出公司内部不同矿山的克金成本变动存在较大差异。

克金成本受到金矿石品位、矿山条件(如深度、开采条件等)、劳动力成本、技术成本、管理成本等多种因素影响。

就克金成本为何明显低于同业的问题,山金国际工作人员对以投资者身份咨询的记者表示,主要是因为公司在产矿山矿石品位高等因素,随着未来纳米比亚Osino矿投产,预计会一定程度上拉高单位生产成本。

公开数据显示,山金国际自有矿山中整体品位水平处于行业中上游,其中截至 2024年末,黑河洛克、青海大柴旦、吉林板庙子储量品位分别约为5.56g/t、4.5g/t、3.93g/t,暂未复产的华盛金矿品位在2.18g/t。

而计划2027年投产、年产5吨金的纳米比亚Osino金矿主要涉及两个核心矿区Twin Hills金矿和Ondundu金矿,前者平均品位为1.04克/吨,储量为66.86吨黄金,后者平均品位为1.13克/吨,探明黄金量为27.99吨。

金矿股中,中金黄金的单位生产成本较高,究其原因,在于矿山品位较低等因素影响。公司2024年储量超过5吨的主力金矿为8家,品位约在1.5g/t-2.5g/t左右。

日前,有投资者在互动平台上对中金黄金生产成本的上升表示担忧,公司方面回应称:公司克金成本上升与产量减少、人工成本上升等因素有关。

综合行业情况,低、中、高金矿的划分标准分别为,小于1克/吨、1克-5克/吨、大于5克/吨。各家公司主要金矿的品位落在哪个区间,对克金成本有重要影响。

若再进一步拆分各家公布的生产成本,占比较高的几项分别为原材料、人工、能源、折旧等。以紫金矿业(601899.SH)为例,公司2024年矿产金生产成本中原材料、折旧、能耗、人工工资占比分别为40.45%、18.98%、11.19%、11.10%。

针对原材料成本构成,紫金矿业做出解释,该项包含购入原辅材料及外包成本,其中,公司矿山企业采矿大多采用工程外包方式,此项外包成本计入原材料。

需要指出的是,克金成本历来是各家金企最关键的内部经营数据之一,与会计学意义上的成本计算方式相比,更专注于生产过程本身,只考虑与黄金生产直接相关的成本,能够更纯粹地反映黄金生产的内在成本结构和效率。

不过,不同企业对于“克金成本”的计算口径并不完全一样,因此企业之间横向对比只是粗略的比较。

以湖南黄金(002155.SZ)为例,公司工作人员对以投资者身份咨询的财联社记者表示,在开采环节矿石以金锑钨、金锑伴生为主,难以具体区分单个品种的具体生产成本。

此外,在“克金成本”的基础之上还衍生出来了“销售成本”,以及“全维持成本”,赤峰黄金解释为,“销售成本”指利润表中的主营业务成本;“全维持成本”指主营业务成本、销售费用和管理费用中的付现成本、税金及附加加上维持性资本支出;具体到2024年来看,这两者之间的差额并不大,约3元/克。

克金成本成为业绩“调节阀”、“缓冲器”

金矿开采,存在矿石边界品位下降的趋势,但随着近两年金价持续拉涨,金矿具有开采经济价值的资源量却得到了提升,这成为金矿价值新的驱动因素。

有业内人士向财联社记者表示,据黄金价格变化,矿石可开采的边界品位随之动态调整,当价格上行时,对矿石品位的要求降低,为了整体上能统筹好开采节奏,保证长期可持续发展,会动态调整适度降低开采矿石品位。

不过,下调入选品位还有另一层作用,有业内人士告诉财联社记者,金价上涨后,开采低品位的矿石,可以帮助公司平滑业绩,缓冲金价大幅波动带来的业绩冲击。近年来,国内矿山条件整体承压,品位下降,且大多数是复杂的难选冶金矿,开采成本不断攀升。

财联社记者以投资者身份从赤峰黄金(600988.SH)获悉,金价上涨后,公司会考虑相应的调整入选品位。

湖南黄金相关人士对以投资者身份交流的记者表示,目前暂无大量处理尾矿的打算,如果随着相关矿产品价格进一步大幅上涨,在具体测算相关成本后,也不排除会再次开发尾矿的可能性。

四川黄金(001337.SZ)相关人士表示,金价大幅上涨后,从资源利用率角度来看,公司也在考虑是否对低品位矿石进行回收再加工。

业内看好长期金价

今年4月以来,国际金价急涨,一度突破3500美元/盎司大关,金矿股也随之拉升,成为资本市场瞩目的标的——金矿股与金价涨跌存在显著的相关性。

对于金价短期急涨的原因,中欧瑞博首席投资官、联席投资总监黄松杰告诉财联社记者,主因在于美国发动“关税战”,全球经济不确定性增加,美元信用受损。

“现在黄金已经进入了一个特殊的历史时期,之前传统分析框架已经失效,年初时已预测今年国际金价将冲击5000美元/盎司”,香港黄金投资专业人士罗振宇博士告诉财联社记者,目前,美元信用之锚美债面临危机,美元货物之锚面临关税战贸易战冲击,支撑美元霸权的支柱大都在松动或瓦解,世界货币体系即将迎来“春秋战国时代”,无须信用支撑的黄金有望大放异彩。

华安证券金属新材料首席分析师许勇其在接受财联社记者采访时表示,近期金价涨势过快,带来回调压力,但过去十几年以信用作背书的法币增发速度远超金价涨幅,长期来看,金价仍具备持续上涨的逻辑。

广东省黄金协会副会长兼首席黄金分析师朱志刚则表示,暴涨过后难免回调,中长期金价走高的可能性仍较大,“要用资产配置的长期思路买入黄金”。

本周以来,国际金价巨震,一度冲高至3500美元/盎司,后又俯冲至3300美元/盎司,两个交易日最高跌幅约6%。A股金矿股也随之剧烈震荡,今日跌幅普遍超过6%,其中四川黄金逼近跌停,赤峰黄金以跌停收盘。

本文转载自“财联社”,智通财经编辑:蒋远华。