来源:国际投行研究报告

谁在抛售美国国债:对冲基金高达1万亿美元规模的基差交易“炸弹”被指是罪魁祸首!

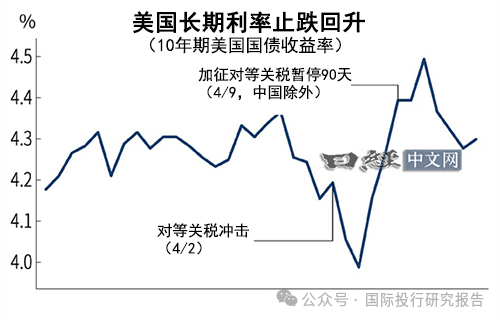

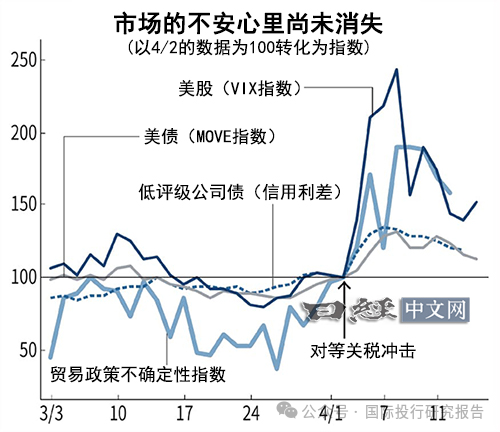

美国国债市场,长期以来的稳定堡垒,在2025年4月初遭遇剧烈震荡,收益率飙升,债券价格暴跌,投资者与政策制定者急于寻找幕后推手。风波始于4月2日特朗普总统宣布对等关税政策,引发股市暴跌,投资者涌向安全资产,国债收益率一度下行。然而,这份平静昙花一现:4月7日至11日,长期利率骤然反弹,债券价格重挫。

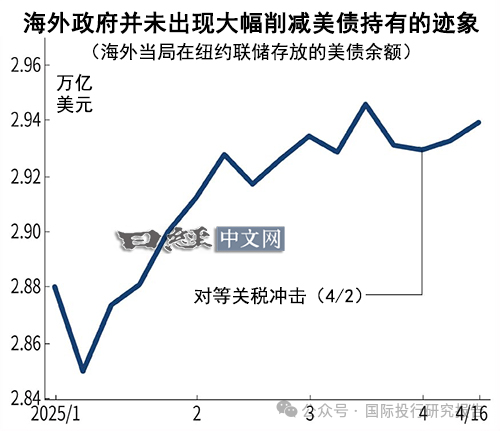

开始,一些阴谋论者指向中国,回忆起2018年至2020年贸易战期间中国减持近10%美国国债的先例。但财政部长珍妮特·耶伦迅速驳斥,称“没有主权国家抛售的证据”,并指出近期10年期与30年期国债拍卖中外国投资者参与度上升。

美联储主席杰罗姆·鲍威尔也对此持怀疑态度,警告债券市场“叙事”常在数据披露后被推翻。纽约联储数据显示,海外持有的国债余额接近3万亿美元,近几周略有增加,走势稳定。焦点因此转向一个更隐秘的角色:对冲基金的“基差交易”。这种高杠杆策略利用国债期货与现货债券的价差获利,规模估计达1万亿美元,其仓位解除被认为是债券市场动荡的主要嫌疑人。

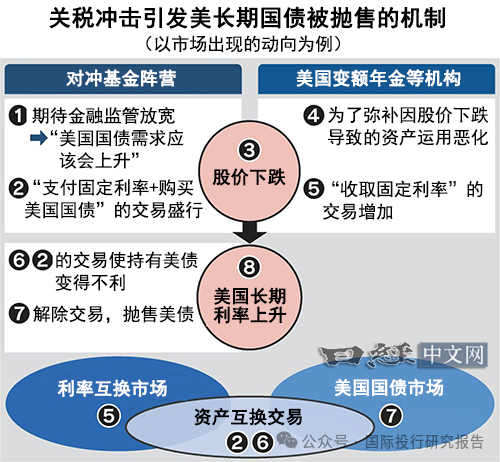

基差交易与利率互换的失算

基差交易是对冲基金的宠儿,却也是一把双刃剑。基金通过大量借款卖出国债期货、买入现货债券,从微小价差中获取稳定利润。但当市场剧烈波动时,如关税冲击后的股市崩盘,这些杠杆押注可能迅速崩塌。瑞穗证券高级债券策略师上家秀裕指出,利率互换市场异常是关键触发因素。

30年期互换利率与国债收益率之差(即互换利差)在股市暴跌后急剧扩大,负值幅度创下新低。这反映出机构投资者(如管理变额年金的机构)为对冲股市损失,蜂拥买入互换(接受固定利率),导致互换利率面临下行压力,国债收益率相对显得被高估。一些对冲基金预期利差收窄,配置了卖出互换(支付固定利率)并买入国债的交易。然而,事与愿违:利差非但未收窄,反而急剧扩大,迫使基金止损,抛售现货债券。纽约联储4月1日的一篇论文已警告,基差交易曾在2020年新冠疫情初期加剧市场混乱。特朗普重返政坛并传言将放宽补充杠杆率(SLR)监管,缓解银行持有国债的资本压力,点燃了市场对供需改善的希望。但关税引发的波动盖过了这一利好,基金措手不及,债券市场陷入混乱。

未解的危机与市场隐忧

4月9日,美国政府为非中国国家设置90天关税宽限期,暂时缓解了国债抛售压力,但市场深层脆弱性依然令人不安。野村证券首席策略师松泽中警告:“根本问题完全未解。”若中国经济急剧下滑,引发资本外流,可能导致大规模抛售国债——尽管目前无证据,但这一担忧挥之不去。

与此同时,基差交易的“炸弹”规模高达1万亿美元,若市场再次动荡,可能引发新一轮混乱。特朗普的关税政策作为地缘政治杠杆,加剧不确定性,而SLR监管放松等措施虽可能稳定市场,却也可能鼓励更多风险行为。目前,国债市场的动荡源于杠杆交易失灵、政策冲击以及对主权国家退场的持续恐惧。一位华尔街交易员直言:“这不仅是抛售问题,而是市场被拉至极限。”随着关税政策持续发酵,基差交易如定时炸弹般 ticking,国债市场的下一次“反叛”或已不远。投资者需为更多震荡做好准备。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。