出品|拾盐士

在经历长达八个月的行长空缺、高管动荡与市场质疑后,浙商银行于近日迎来关键转折,70后“老将”陈海强正式接任行长职位。这位深耕金融领域30年、从分行行长到首席风险官阶梯式成长的本土派高管,尤为重视小微金融业务和风险管理工作。

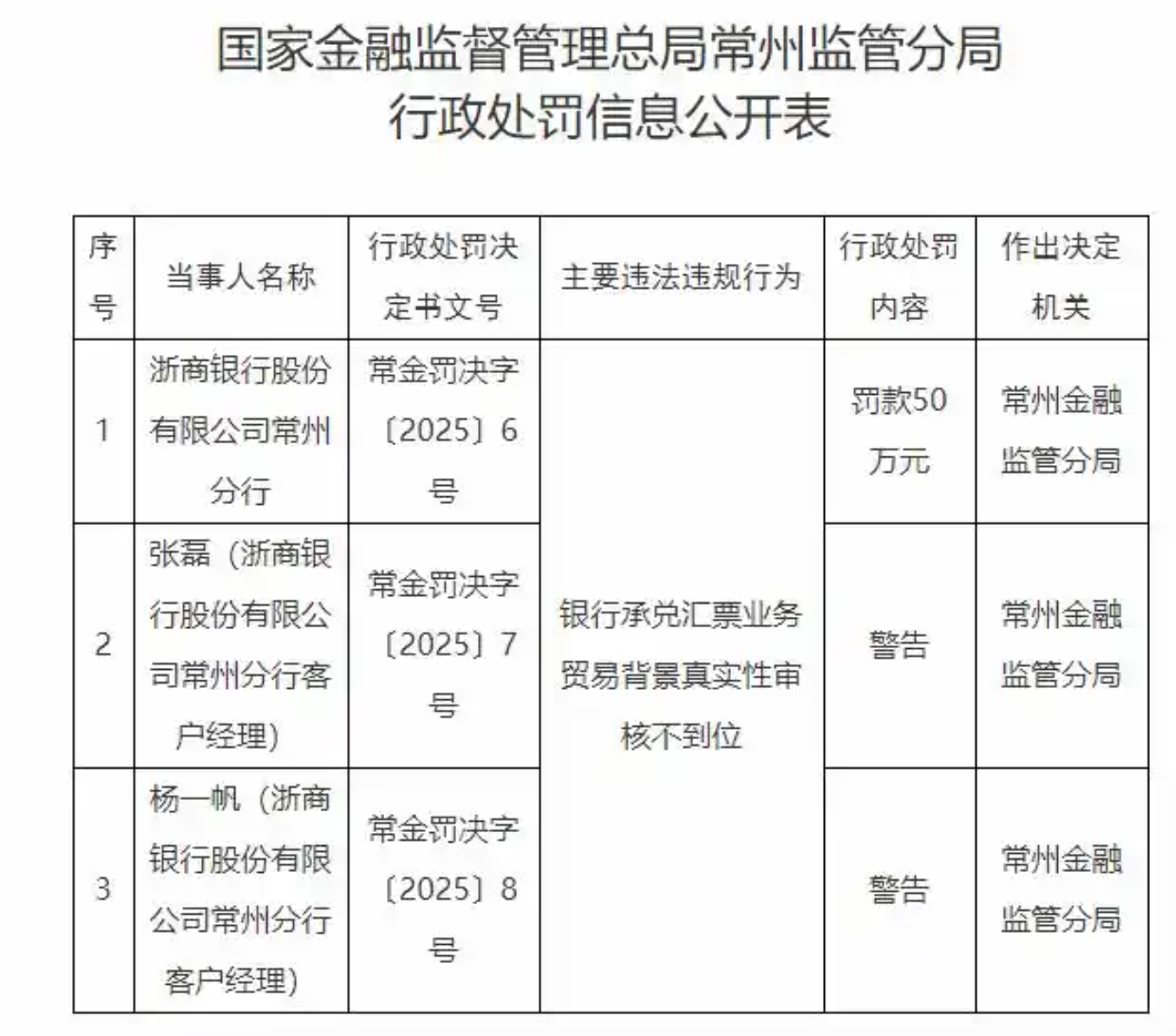

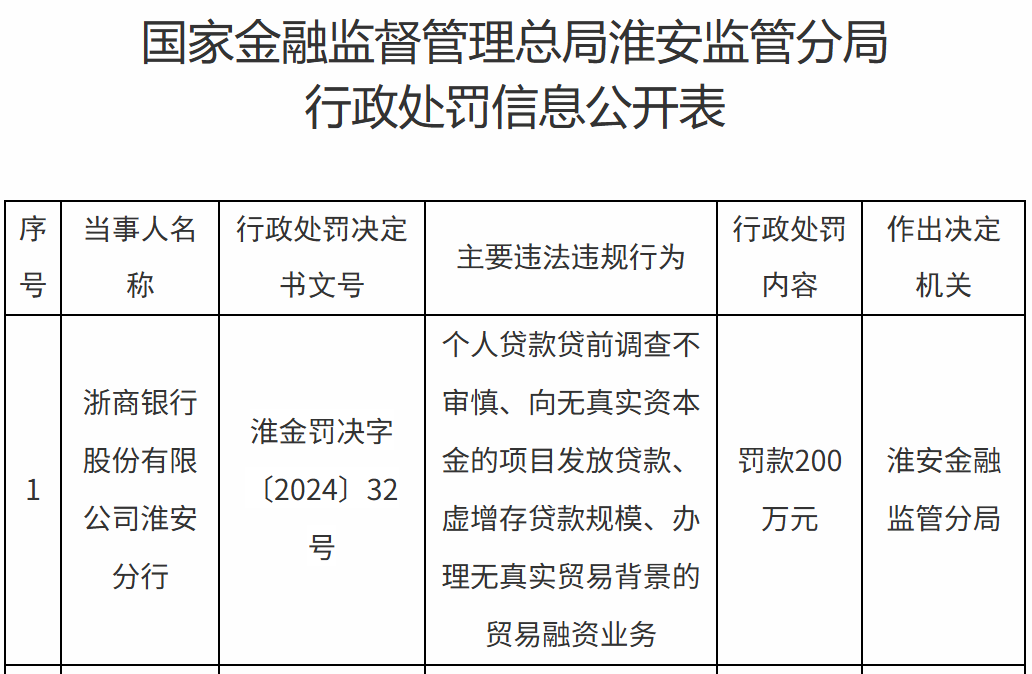

然而,陈海强正式上任仅不满一个月,浙商银行就接到了一张新罚单。根据国家金融监督管理总局网站近日发布的行政处罚信息公开表(常金罚决字〔2025〕6号-8号)显示,因银行承兑汇票业务贸易背景真实性审核不到位,浙商银行常州分行被罚50万元。

图源:国家金融监督管理总局网站

近年来,浙商银行因各类违法违规问题高频次被监管处罚,也让其金融风险管理问题随之放大。而频繁动荡的高层,更是对浙商银行的内控管理提出挑战。

据不完全统计,仅在2025年1月至今,浙商银行及其分支机构被处罚单总额已超过2000万元,已超过2024年合计罚没金额的两倍。加之逐年下滑的盈利能力,陈海强正在面临合规与经营的双重大考。

资产规模增速与净利润增速双降

资产质量承压,拨备覆盖率同业垫底

虽然2024年浙商银行实现营收净利润双增,但背后发展隐忧依然不能忽视。不仅净利润增速从两位数骤降至不足1%,盈利能力显著下滑,且早些年采用“投贷联动”打法激进扩张所埋下的不良资产风险隐患至今依然严峻。

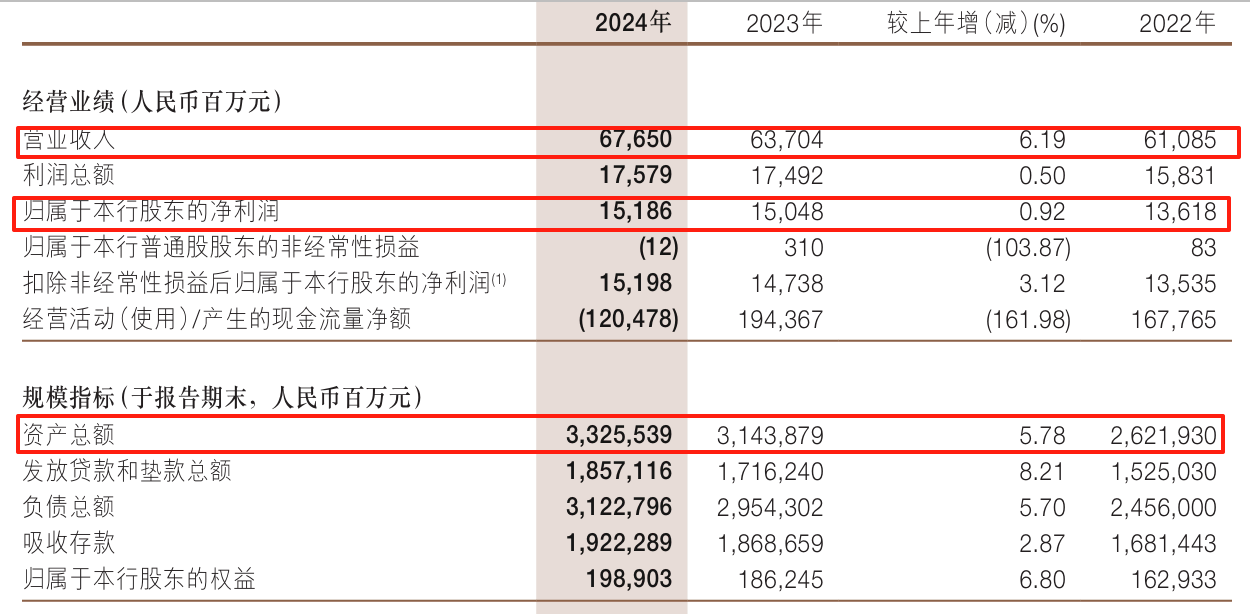

财报显示,2024年浙商银行的资产总额达3.33万亿元,同比增长5.78%;实现营业收入676.50亿元,同比增长6.19%;实现净利润151.86亿元,同比增长0.92%。虽然从资产规模来看,浙商银行目前依然是“浙系一哥”,但业绩下滑的压力已经跃然纸上。

图源:浙商银行2024年报

从资产规模上看,浙商银行在2023年突破3万亿大关达到3.14万亿元后,增速由19.91%降至5.78%,扩张速度明显减缓。

业内人士认为,江浙地区银行业竞争极为激烈,杭州银行、宁波银行等浙系银行强势崛起,浙商银行在市场份额和资产规模均受到挤压。再者,监管机构正在加强对影子银行业务的监管,要求银行清理和规范影子银行业务,曾凭借“影子”迅速扩张资本的浙商银行受到冲击。

从盈利能力来看,近年来浙商银行归母净利润增速显著下滑。2022年-2024年,其净利润增速分别为7.67%、10.50%和0.92%,跌幅十分惊人。

对比来看,而与浙商银行并称“浙系三杰”的杭州银行和宁波银行在2024年分别实现归母净利润169.83亿元、271.27亿元,同比增速达到18.07%和6.23%。其中,杭州银行2024年营收规模仅为浙商银行的一半、资产规模刚突破2万亿,净利润却超过了浙商银行。

消费贷款数据一直是考量一家银行零售金融发展情况的重要指标。而浙商银行消费贷款为负增长。财报显示,截至2024年底浙商银行个人消费贷款余额为1174.05亿元,相比2023年底的1467.10亿元,同比下降19.97%,净减少293亿元。

可以看到,盈利增长已成为浙商银行的“硬伤”之一,这与其薄弱的合规风险管理和资产质量息息相关。

首先,连年高额减值损失,极大的侵蚀了浙商银行的利润。2024年浙商银行的信用减值损失达到281.95亿元,在2022年-2024年仅三年的时间,浙商银行的计提信用减值损失累计超过800亿元。

其次,浙商银行2024年不良率为1.38%,虽然较前两年有所下降,但这个数据在浙系银行中依然居高,几乎达到杭州银行(不良率0.76%)的两倍。与此同时,浙商银行的拨备覆盖率始终在180%的水平徘徊,远低于我国商业银行211.19%的平均值,这也从侧面说明浙商银行资产质量承压。

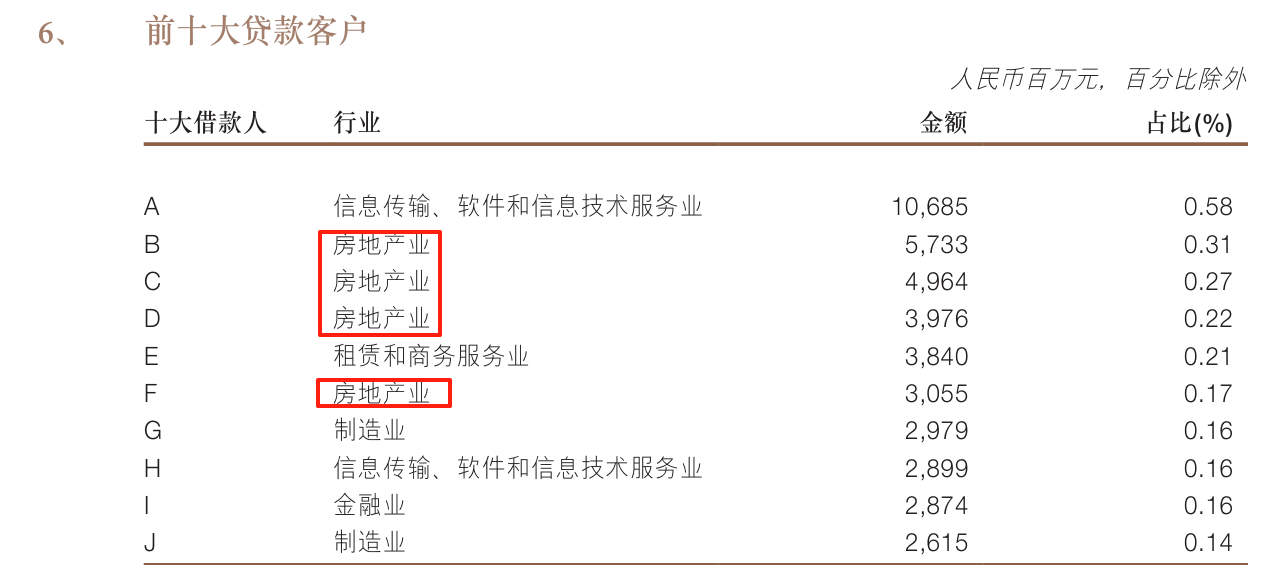

浙商银行的房地产贷款规模极为扎眼,也一直被视作一个“遗留风险”。2024年,浙商银行房地产贷款规模增至18861.33亿元,前十大贷款客户中房地产业占40%。过高的房地产客户占比以及房地产贷款占比,也让业界对浙商银行的风险抵御能力提出担忧。

图源:浙商银行2024年报

事实上,除了房地产行业,近年来浙商银行在其他行业踩的雷也不少。在很多“暴雷”企业的债权人名单中,都出现过浙商银行的身影。这些企业包括乐视控股、安信信托、康美药业、北大方正以及浙江本地的新光控股、银亿股份等等。

因此,浙商银行也在努力化解和处置存量风险。据董事长陆建强在业绩会上透露,三年来,浙商银行已化解近2000亿元不良,始终把风险化解作为头等大事,以前所未有的力度化解和处置风险。

前四月罚金总额约为去年2倍

“智慧经营”能解内控顽疾吗?

在此前多年的激进扩张之下,“重规模轻合规”的负面作用正反弹在浙商银行的身上,接踵而至的罚单暴露出浙商银行巨大的合规漏洞。

今年以来,浙商银行遭到了监管的“重拳出击”。据拾盐士不完全统计,2025年1月截止4月23日,浙商银行及其分支机构被罚总金额已超过2000万元,月月接罚单已成为该行常态。

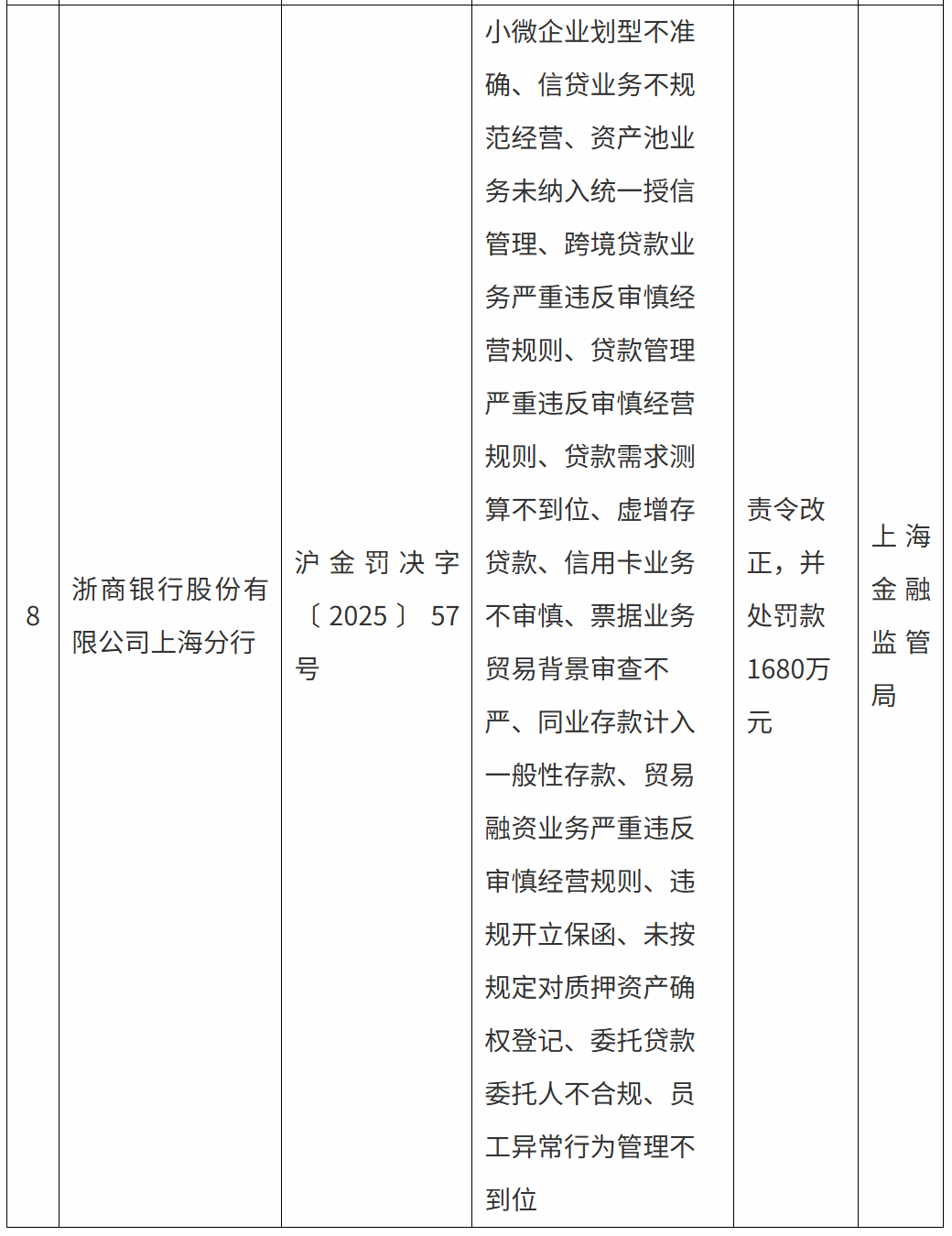

比较典型的是2025年1月27日,上海监管局向浙商银行开出1680万元的巨额罚单,指出其15项违规行为包括但不限于小微企业划型不准确、信贷业务不规范经营、资产池业务未纳入统一授信管理等。与此同时,被罚的还有上海分行的7名管理层。

图源:上海监管局

这张千万级罚单反映出浙商银行对分支机构管理的薄弱、内部监督机制的不完善和对相关业务的风险把控不全面等问题。加之多名高管陷入贪腐风波,内控管理已经成为浙商银行的硬伤。

进入4月份以来,浙商银行更是接到多张罚单,涉及常州分行、杭州分行等分支机构。其中,浙商银行杭州分行因主要违法违规行为“个人经营性贷款业务中签订空白合同,向保证人隐瞒实际贷款金额;员工与客户发生非正常资金往来”,被行政处罚罚款70万元。

再看2024年全年,浙商银行收到的监管罚单超过30张,罚没金额超过1100万元,违规原因主要围绕贷款管理不到位、严重违反审慎经营原则等老问题。

图源:江苏监管局

可以看到,2024年1-4月,浙商银行及其分支机构被罚总金额已经几乎是2024年全年的两倍,合规压力已不容忽视。业内有观点认为,浙商银行的内控管理问题,与其近些年来管理层动荡不稳息息相关。

浙商银行近几年经历了多次高层人事“大地震”,其中有多名在职或卸任的高管或因陷入贪腐案而相继落马。

2025 年伊始,浙商银行宁波分行行长姚伟标疑似失联,疑似因收受贿赂被带走调查;2024年8月,刚上任9天的行长张荣森被带走调查并辞职,随后董事长陆建强代为履行行长职责,直至陈海强正式上任。在张荣森被带走调查的同时,浙商银行萧山分行行长李旻、合肥分行行长李洋据报也被有关部门带走。

2023年,副行长兼董秘刘龙失联,其曾是沈仁康旧部,也与张荣森共事搭班多年,其失联或与不良贷款处置案有关。2023年2月,浙商银行原党委书记、董事长沈仁康接受浙江省纪委监委纪律审查和监察调查;2021年9 月,副行长张长弓被带走调查;2020 年 10 月,浙商银行上海分行原行长顾清良一审被判处有期徒刑14年……

业务快速扩张以及高管变动不断,无疑对浙商银行的资产质量及业务发展造成重大影响。2024年业绩增长失速就给浙商银行敲响了警钟。此外,“内忧”不断也引发了投资者质疑该行管理团队是否具有向心力,极大影响了市场信心。

近一年来,浙商银行遭遇多轮股东及高管减持。其中,股东山东国信通过大宗交易减持1.95亿股,横店集团宣布减持不超过1%的股份。吴建伟、盛宏清等高级管理人员在2024年通过二级市场累计减持超40万股,引发不少投资者对其未来发展前景的疑虑。

在经济学家、新金融专家、盘古智库高级研究员余丰慧看来,从列出的违规行为来看,这些问题涵盖了信贷业务、资产池管理、跨境贷款、存款与贷款操作、信用卡及票据业务等多个方面,显示出银行内部风险管理和制度执行上的广泛缺陷。这些违规行为不仅可能损害客户的利益,还可能导致金融市场的不稳定,影响银行自身的声誉和长期发展。

陈海强在2024年度业绩说明会上也多次强调“智慧经营”。他表示未来浙商银行不再一味追求规模情结,不再走“垒大户”的老路,不再关注“挣快钱”,这些都是浙商银行追求长期价值的选择和方向。

2024年,以陆建强、陈海强为首的“双强”领导班底,否带领浙商银行解决此前内控“顽疾”,迎来新的发展图景,并进一步提升业绩水平,值得持续关注。