“挖不动了,宝贝,挖不动了”

文:国金宏观宋雪涛/联系人厉梦颖

2024年,马斯克在其社交媒体上说:工业产能首先近似于发电量,而中国的工业产能已远超美国。

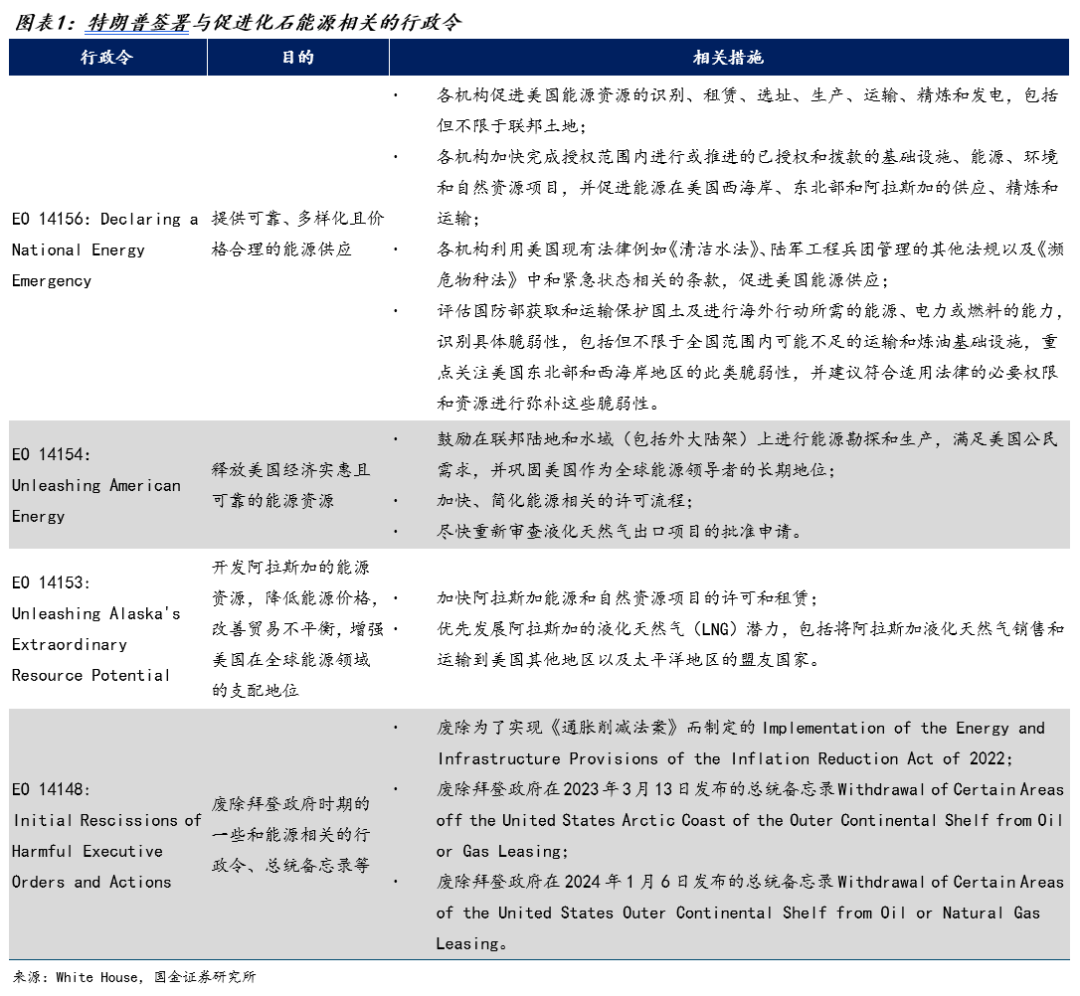

纵观历史,一个国家的工业生产能力,往往与能源密切相关。特朗普也把美国实现能源独立以及在全球能源领域确立主导地位作为MAGA蓝图的重要基石。其中,以油气为代表的化石能源扮演着关键角色。

特朗普高喊着“挖吧,宝贝,挖吧”的口号,上任以来签署了多个能源相关的行政令。比如,宣布“国家能源紧急状态”,放松监管、简化流程,取消联邦土地(陆地和水域)的油气租赁权,放松液化天然气的出口限制,并施压油气厂商提高石油、天然气的产量。

一、特朗普的油气新政作用有限

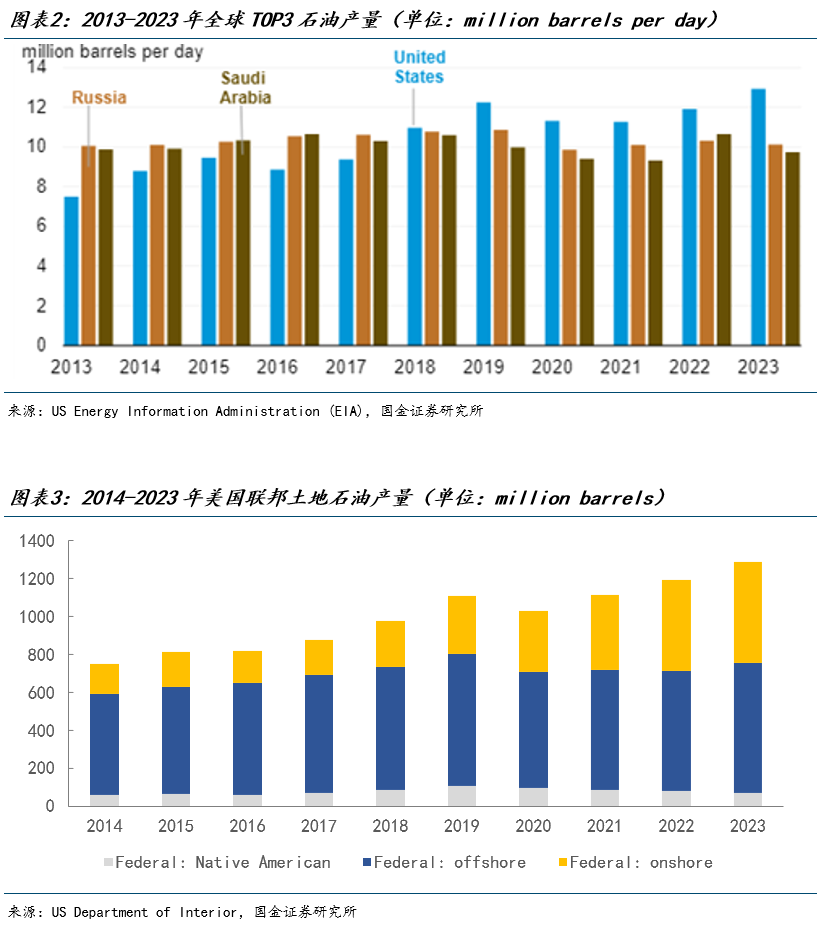

特朗普虽然指责拜登政府阻碍了美国石油行业的发展,但是拜登政府时期的美国石油产量既创下历史新高,也超越了任何国家。

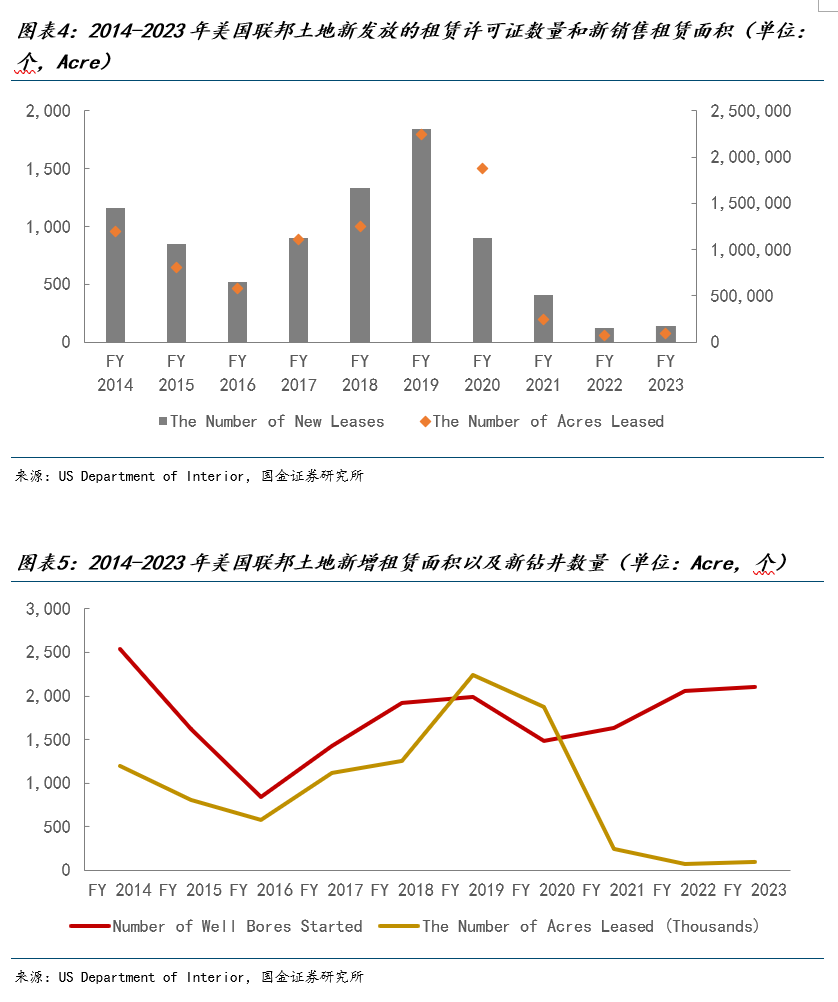

拜登政府对油气行业的限制主要是减少租赁许可,比如颁布联邦油气租赁禁令。虽然禁令在2021年被联邦法院推翻,但是之后的陆上油气开采租赁量仍然明显低比历史正常水平。2023年12月,美国内政部签署了一项为期五年的海上石油租赁计划,计划在2024年至2029年期间举行三次租赁拍卖,也远低于此前数十次的拍卖次数。

在即将离任之前,拜登又颁布了一项行政令,禁止在美国大部分沿海水域开展新的海上钻探,涉及的水域面积达6.25亿英亩,包括东大西洋海岸和墨西哥湾东部,加利福尼亚州、俄勒冈州和华盛顿州沿岸的太平洋海岸以及阿拉斯加白令海的部分地区。

但是租赁限制并没有遏制拜登任期内的石油产量。尽管租赁量有所减少,但在2021年至2023年期间,联邦土地的钻探活动仍在持续开展,石油产量也呈现上升趋势,并在2023年达到1287.31百万桶,高于过去十年的平均水平。

这是因为租赁限制措施并不会干扰现有的油气运营,也不会撤销已发放的联邦租赁许可证。联邦土地的租赁有效期一般为10年,而油气生产商只需在期限内完成钻探活动即可,这意味着油气企业仍可以在之前获得租赁许可的联邦土地上进行钻探。

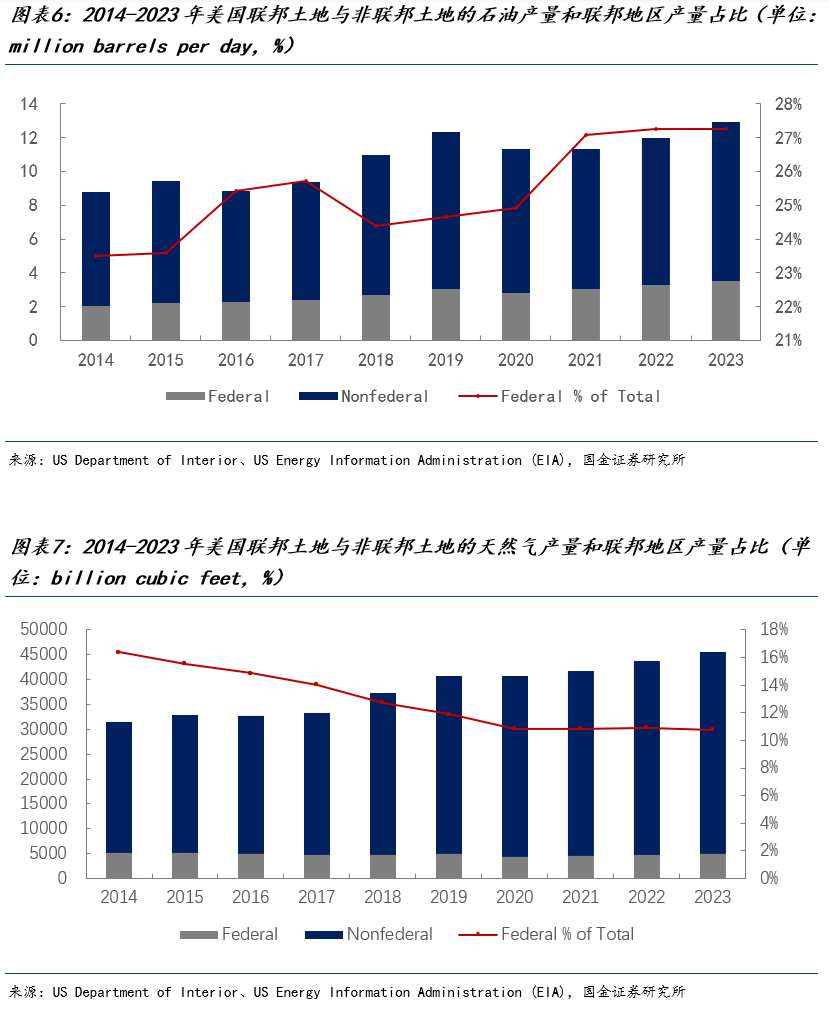

但拜登减少租赁的政策或多或少削弱了油气生产商的资本支出意愿,从长远看,石油和天然气的生产可能会因租赁销售的减少而受到抑制。这也是特朗普一上任就要为租赁限制解绑的原因。

在美国,仅有约27%的石油和11%的天然气来自联邦土地,大部分油气资源仍来自各州和私人土地。各大油气企业已在联邦土地上有超过3500万英亩的油气租赁权,其中超过一半尚未开发。具体而言,有超过1000万英亩的联邦陆地(占比46%)和900万英亩的联邦水域(占比79%)虽已获批,但尚未开始生产。

因此,特朗普政府通过提供并不那么紧缺的新联邦土地油气租赁权,并不能有效推动油气产量的大规模增长。

特朗普政府的另一项关键举措是削减监管规则,减轻油气企业的负担。例如,特朗普在3月废除了拜登政府针对排放高浓度甲烷的石油和天然气生产商的税费。下一个目标可能是拜登政府针对石油行业的监管规则,例如提高联邦租赁的特许权使用费、增加陆地钻探的最低保证金,以及要求水域钻探者提供约69亿美元的新补充清理保险。

油气企业虽然普遍欢迎特朗普的新政策,乐于接受放松监管以减轻企业负担,但是除非符合其财务利益,否则这些企业并没有进一步增产的意愿。即便在“国家能源紧急状态”下,特朗普政府也无法强制要求油气企业扩大生产。因此,油气产量是否增加的决定权仍然掌握在美国油气开发商手中。

站在油气开发商的角度,是否选择增产,取决于利润。

二、全球原油需求疲软,关税"雪上加霜"

利润的一面是需求。

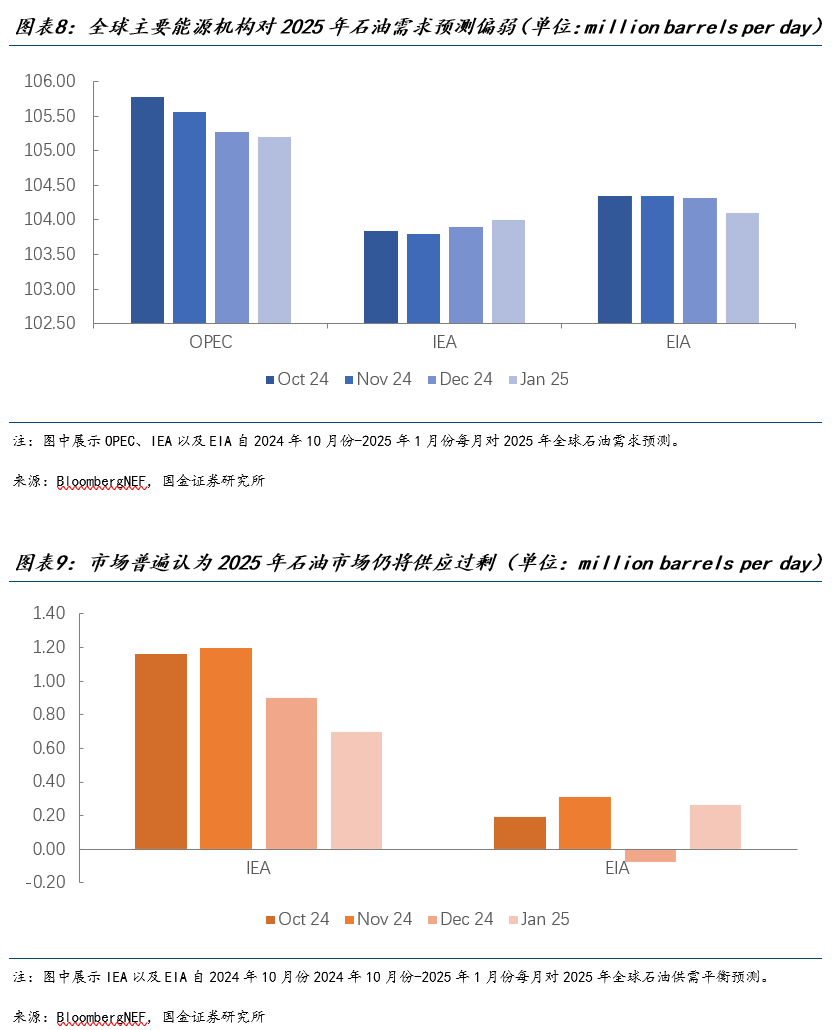

在特朗普发布“对等关税”之前,全球主要能源机构对2025年的石油基本面预测就已显示出偏弱态势。以美国能源信息署(EIA)为例,2025年3月,EIA预测2025年全球石油需求约为1.0413亿桶/日,而供应为1.0417亿桶/日。

特朗普于4月2日提出超预期“对等关税”政策更是加剧了市场对全面贸易战和全球经济衰退的担忧。EIA在最新的4月报告中,基于普遍关税逐步增加于2025年底达到10%和从中国进口的商品面临更高的关税税率的假设,下调了2025年全球石油需求,约为1.0364亿桶/日。

三、当前油价下美国增产乏力

利润的另一面是成本。

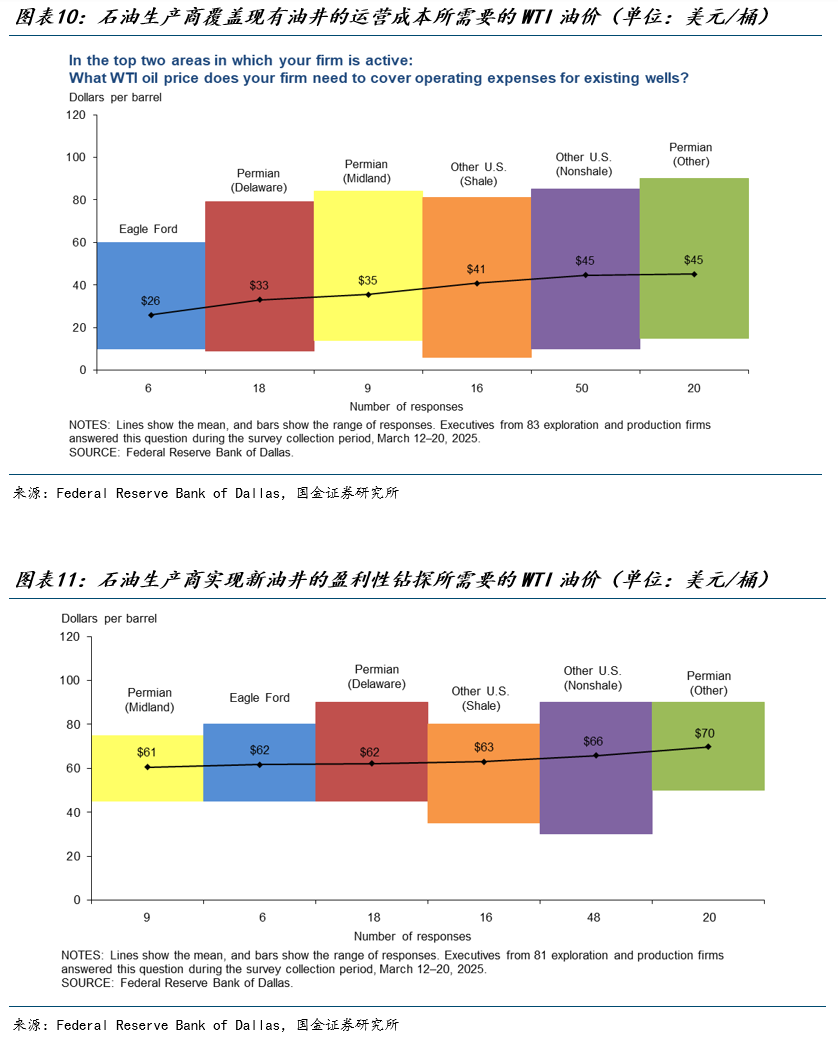

根据Federal Reserve Bank of Dallas最新调查数据,美国石油生产商要实现现有油井的运营成本覆盖,WTI原油价格需维持在26至45美元/桶;若要使新井钻探实现盈利,则WTI原油价格需达到61至70美元/桶。

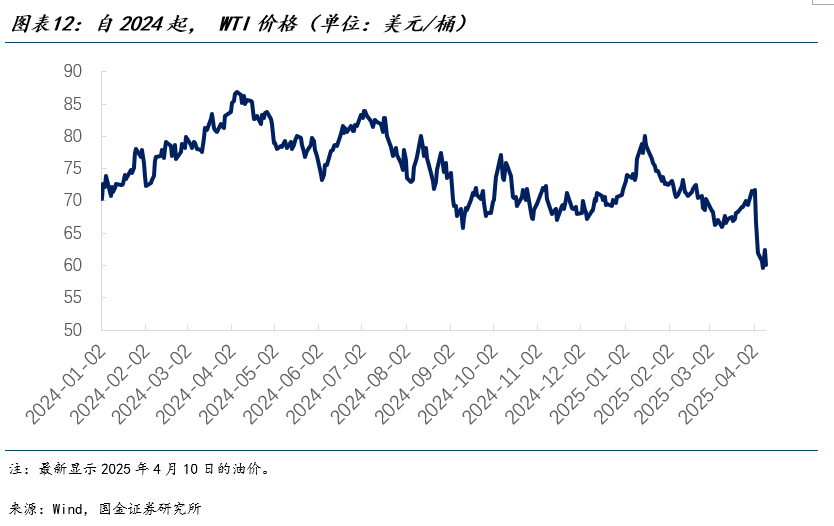

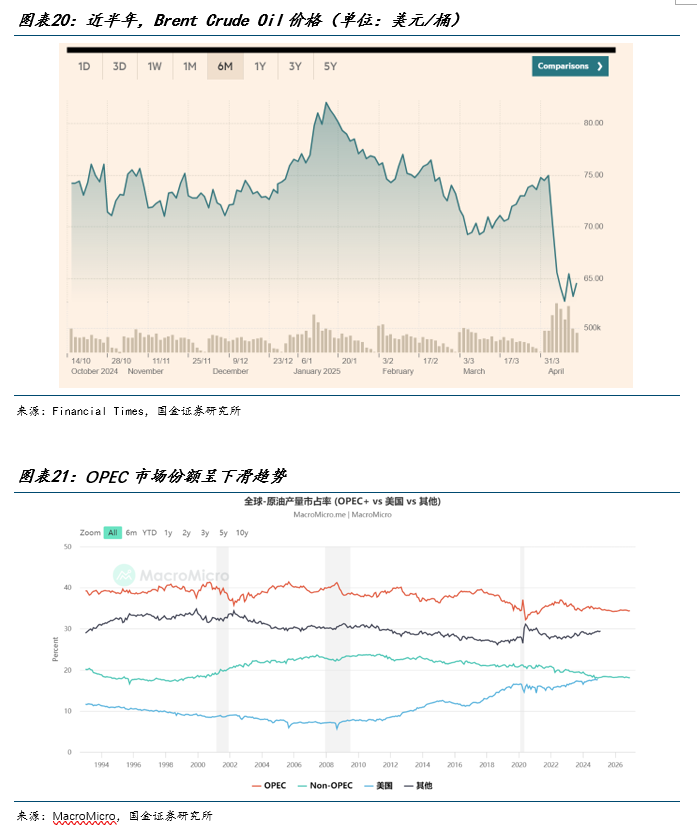

4月2日宣布的对等关税以及随后贸易摩擦的加剧引发了市场的恐慌情绪。在4月8日,“对等关税”中针对美国贸易逆差较大的国家的高关税生效前,WTI原油价格较4月2日下跌了17%,跌至59.58美元/桶。在关税政策尚未明确落地、市场恐慌情绪未得到有效缓解的情况下,油价的上行空间有限,甚至可能进一步下探。

如果油价维持在大约60美元/桶,美国油气企业开发新井的积极性普遍不高。那么,已完工油井能否支撑起石油产量的显著增长呢?

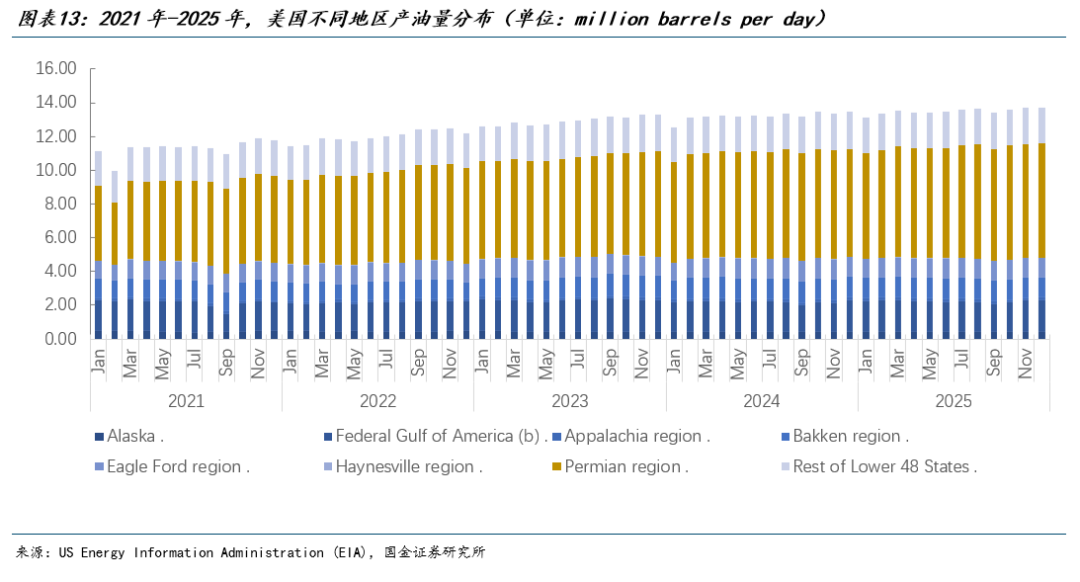

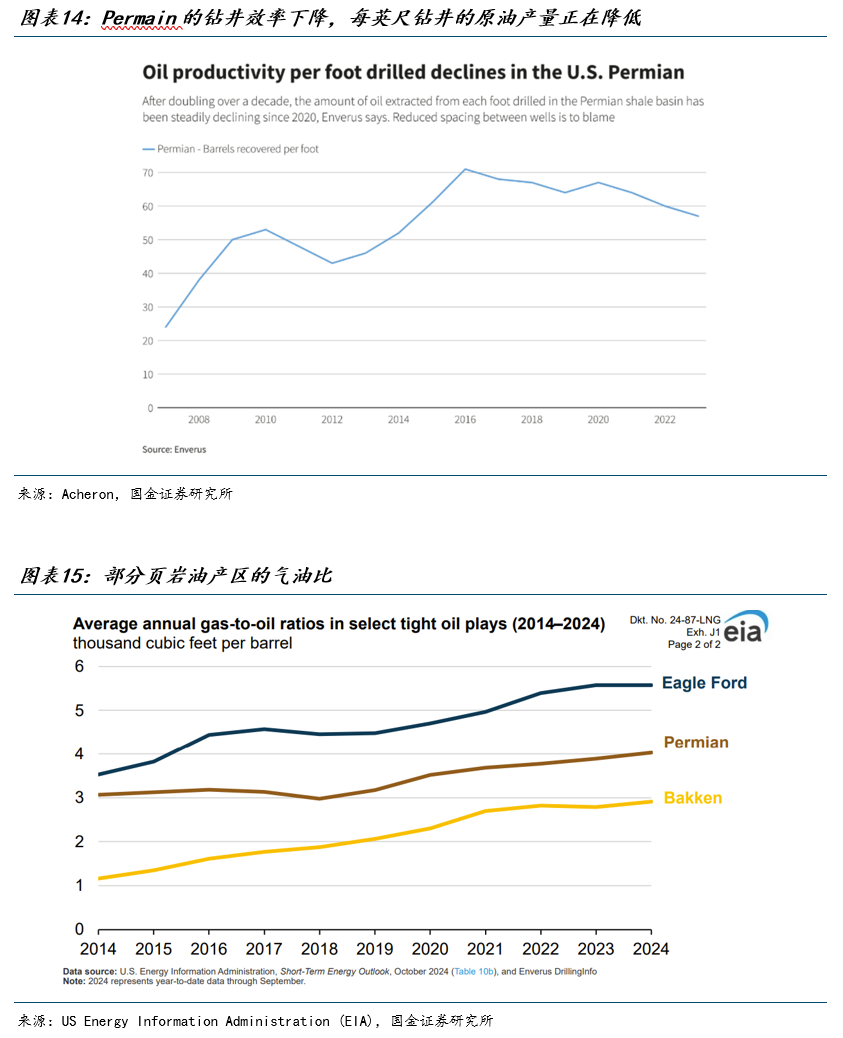

自2022年起,美国可供钻探的油井数量在下降。同时,美国石油生产的“主力军”二叠纪盆地(Permain)的石油生产率自2020年起也持续下滑。部分原因是经过几十年的密集钻探,大量油井彼此靠近,干扰了地下压力,导致实际从地下开采石油的难度不断增加,压裂效率也随之降低。

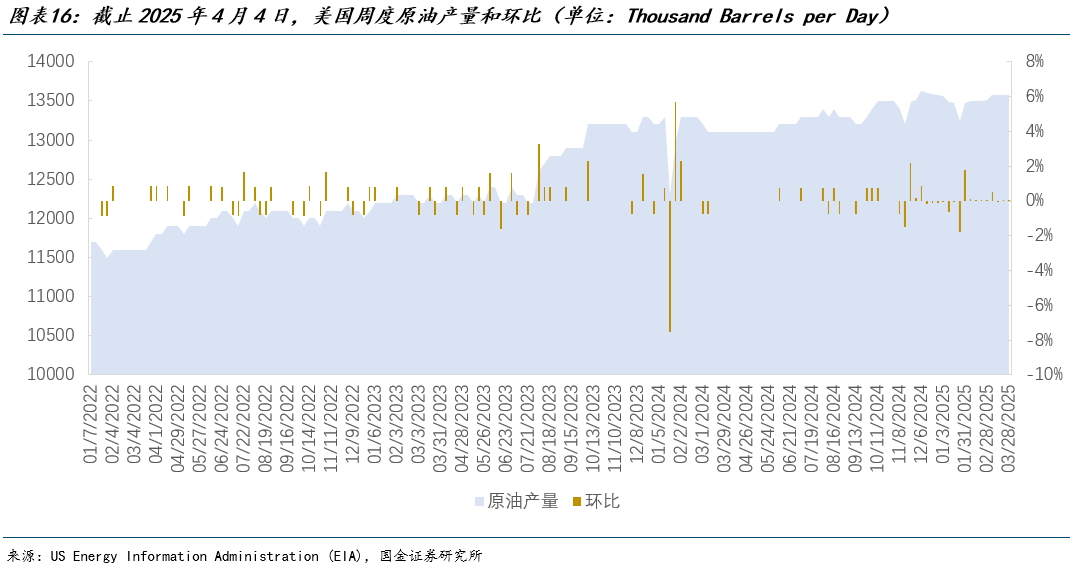

另一个表明美国页岩油产量的增长潜力正在减弱的关键迹象是“气油比”的上升,即天然气和NGL产量增速显著快于原油。

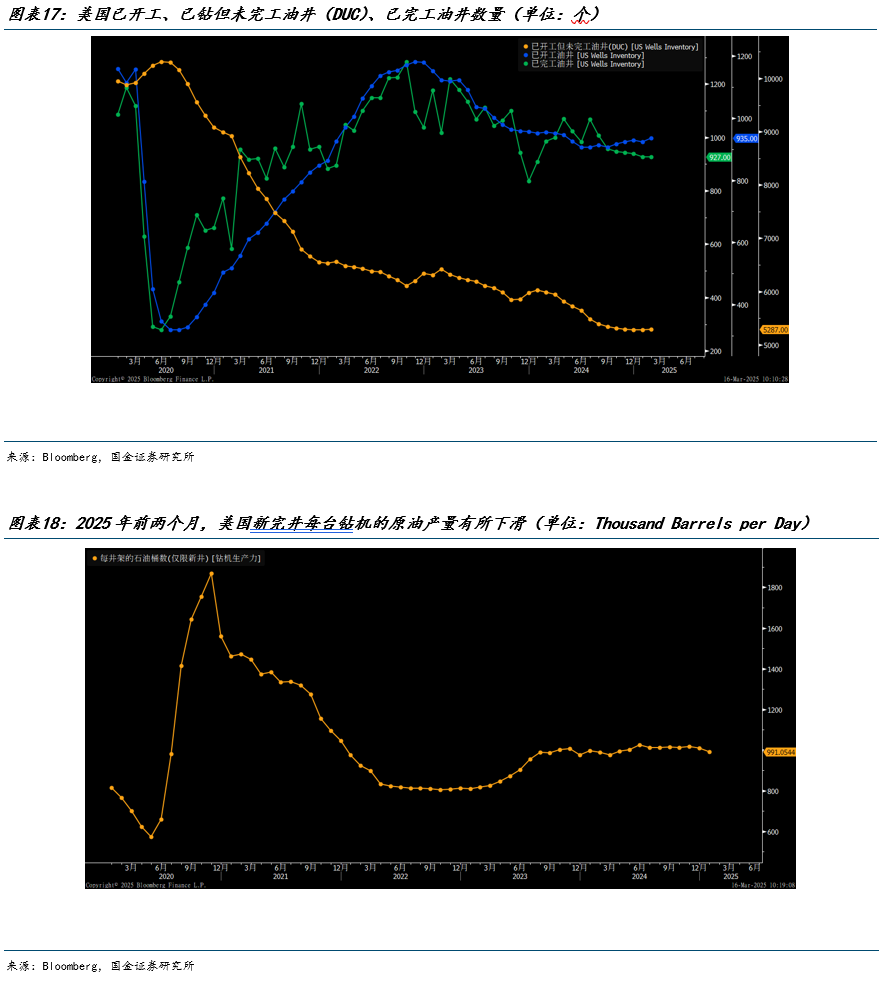

以上种种迹象表明仅依靠现有油井,短期无法满足特朗普提出的每天增产300万桶石油的目标。这一点从特朗普上任以来的周度石油产量的增幅一直较为有限也可以看出。尽管当时的油价水平足以覆盖现有油井的运营成本,但石油生产商并未响应特朗普的号召,全力扩大生产规模。

在理想情况下,如果后续贸易摩擦能够得到缓解,油价回温维持在“对等关税”发布之前的3月份平均水平,即WTI原油价格为67.94美元/桶,那么美国油气企业在保持现有的油井盈利状态的同时,也有一定的意愿去开发新油井。

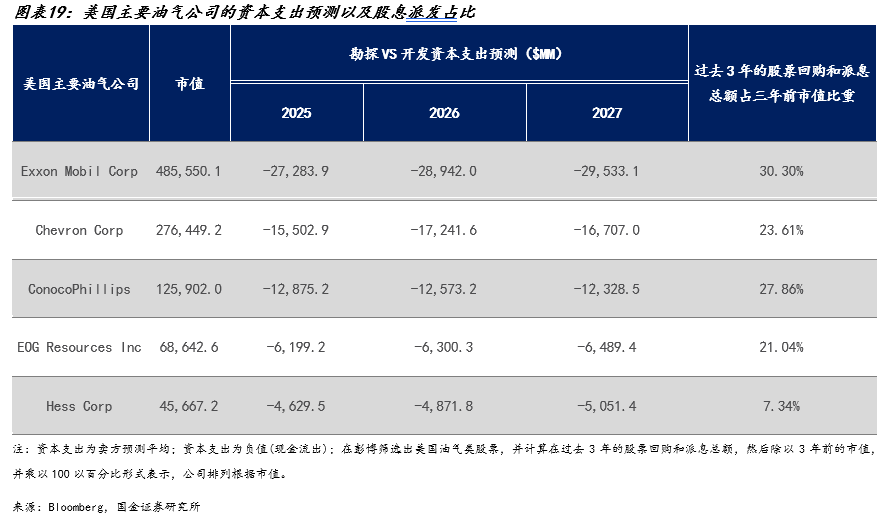

若生产商需要在短期内增加石油供应,已钻探但尚未完工的油井(DUC)是他们的首选。自2023年初以来,美国已开工油井及DUC数量整体呈现下降态势,这意味着生产商的完井在很大程度上依赖于存量DUC的释放。截至2025年2月,美国DUC数量处于历史低位。

而特朗普在3月12日正式实施对所有进口至美国的钢铁和铝征收25%关税的措施后,更高的钢铁关税可能会导致完成的油井数量减少。这主要是因为完井成本的上升,尤其是油井管材的成本。许多油井的利润空间本就有限,因此这可能会对新上线油井的总数产生下行压力。

即便未来已完工油井的数量有所增加,但自2020年以来新完工油井的生产力显著下滑,意味着钻探新井可能难以实现预期中的大幅增产。

美国油气业界的普遍观点是要实现提高国内产量的承诺,需要维持更高的油价水平。在此背景下,美国油气企业对投资新项目持谨慎态度,这一点从其未来的资本支出计划中可见一斑。美国大型油气企业更倾向于专注于维持现金流稳定,并通过股票回购和派息的方式将现金返还给股东,而非将资金再投入新油田开发。

四、OPEC的闲置产能是关键变量,短期有增产动力

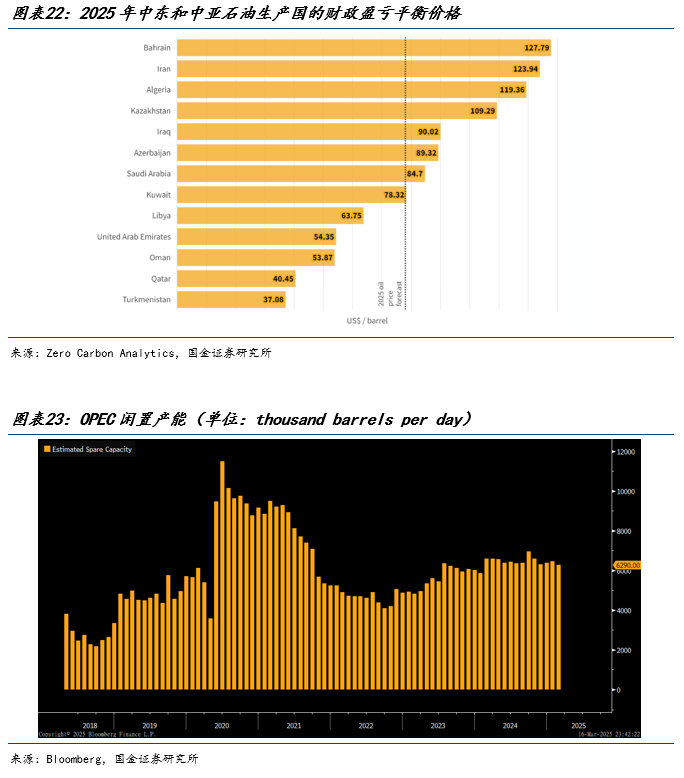

虽然美国在产油上短期内可能是心有余而力不足,但过去几年市场份额有所下降和拥有较多闲置产能的OPEC则有较强动力进行增产。

2025年3月,沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚和阿曼这8个欧佩克及非欧佩克产油国决定,自4月1日起按照既定计划逐步增加石油产量,以逐步撤销2023年宣布的每日220万桶的自愿减产措施。

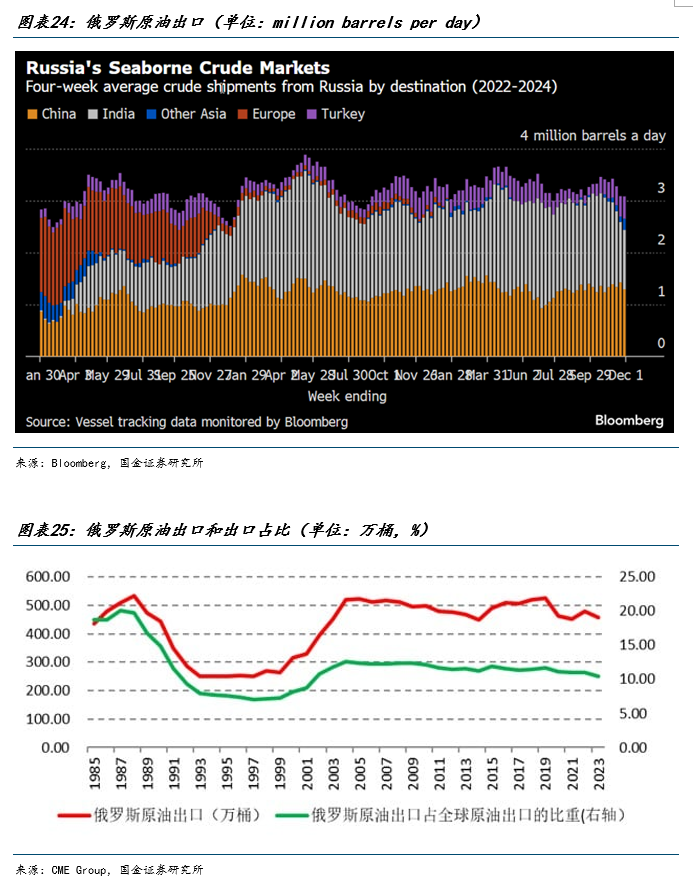

值得注意的是,过去半个月,布伦特原油价格始终低于石油输出国组织(OPEC)的财政收支平衡价格。如果油价持续维持在当前水平,这些国家将不得不通过举债来维持政府支出,或者削减既定的开支与投资计划。这表明,OPEC对低油价的忍耐空间是有限的。因此,在3月的声明中,OPEC强调其增产计划将依据市场状况灵活调整,必要时可能会暂停甚至逆转增产进程,以确保石油市场的稳定。

除了增产计划外,OPEC在3月份还宣布,OPEC+产油国已同意根据最新方案实施补偿性减产,以稳定油价。这一措施主要针对那些此前石油产量持续超出配额的国家。沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦和阿曼提交了相关计划。

另一个潜在的供应增量是俄乌停战后,俄油进入市场对供应端可能产生的扰动。回顾2022年俄乌冲突爆发后,欧美对俄罗斯实施了制裁,其原油出口在短期内受到一定制约。然而,俄罗斯通过调整出口贸易流向,增加对亚洲的出口,成功弥补了欧洲市场的损失,使得其原油总出口量下降幅度有限,仍占全球原油出口份额的10%左右。因此,即使俄乌达成和平协议,短期内对全球原油市场供给的影响可能也较为有限。

俄乌战争之前,乌拉尔油与布伦特油的价格基本持平。2022年后,由于G7、欧盟和澳大利亚实施的限价令,俄油价格明显下跌,只有当俄原油价格低于每桶60美元时,西方企业才会为相关航运提供保险和金融服务。

不过,这一制裁措施效果有限:2023年7月中旬起,乌拉尔原油价格便持续突破60美元/桶的限价线。预计俄乌停战后,乌拉油将逐步和布伦特油持平。

此外,特朗普政府针对伊朗和委内瑞拉石油出口的制裁也可能对石油供应端造成扰动。

以OPEC第三大产油国伊朗为例。美国能源部长克里斯·赖特表示制裁可能将伊朗石油出口削减至特朗普政府第一任期时的水平。根据标普全球Commodities at Sea的数据,在特朗普第一任期内加强对伊朗石油出口制裁后,伊朗石油出口量从2018年4月的280万桶/日,大幅下降至2019年9月的约26万桶/日,并在2020年进一步降至25万桶/日。

总的来说,美国今年的石油增产能力较为有限。俄乌冲突结束后,解除对俄罗斯石油的制裁对全球供应的影响可能较为微弱。真正的不确定性在于OPEC手中掌握的约600万桶/日的闲置产能,这将是未来石油市场供应的关键变量。

风险提示

低油价情况下,特朗普强制油气企业扩产;为抢占市场份额,OPEC容忍低油价进行大幅度增产;全球贸易摩擦加剧导致石油需求进一步下滑