2025年4月原油市场先抑后扬,月初因贸易冲突升级与OPEC+意外宣布5月起增产,油价暴跌,一度创2021年初以来新低;中旬起在政策缓和与地缘风险推动下逐步反弹。月底油价围绕地缘谈判与增产预期反复震荡。

进入5月,原油市场将继续在政策扰动与供需博弈中寻求方向。供应端,OPEC+虽自5月起名义增产41.1万桶/天,但多国履约波动叠加补偿减产安排,实际增量或不及预期,不过屡次传出超预期增产消息无疑打压油市情绪;美国页岩油成本线(60-65美元/桶)成为关键支撑,当WTI油价持续跌破60美元/桶时,中小型页岩油商或将被迫减产;若持续性跌破50美元/桶,全行业或进入大规模产能收缩周期。巴西、圭亚那等新增产能将持续施压油价。

需求端分化加剧,中国与印度交通燃料需求虽保持韧性,但贸易摩擦升级后制造业疲弱压制中间馏分油复苏,未来需求恢复仍存不确定性,OECD区域则在经济前景趋弱与对美出口关税扰动下面临消费回落风险。全球经济增速放缓与新能源替代形成长期压制,油价长期趋势偏向供应过剩下的震荡下行,但页岩油成本支撑决定了下行过程中的剧烈波动以及时常伴随的大幅超跌反弹。关税博弈、美伊谈判与OPEC+增产计划调整等事件将持续主导市场情绪。

一、2025年4月回顾

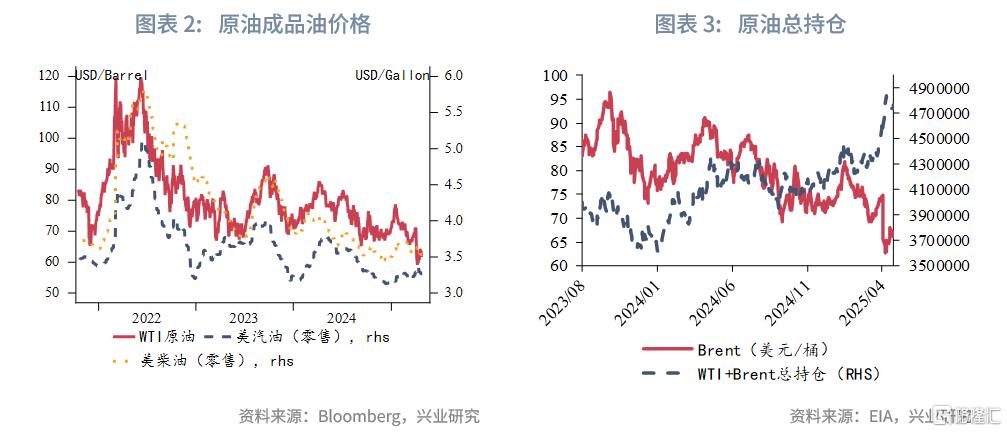

4月原油市场呈现先连续下跌再逐步反弹的走势。4月初,在特朗普“对等关税”以及OPEC+宣布超预期增产背景下油价连续重挫。4月2日美国总统特朗普宣布对主要贸易伙伴征收对等关税,引发市场对全球贸易战升级的担忧,4月3日八个OPEC+成员国意外宣布将自5月起增产41.1万桶/天,油价重挫。4月4日中国宣布对美商品加征34%关税,全球贸易紧张局势急剧升级,加之OPEC+即将增产的预期,当日原油价格盘中一度暴跌8%,跌破2023年初以来的震荡区间。4月7日,因担心特朗普最新关税可能使全球经济衰退并减少能源需求,油价进一步下滑约2%。4月8日,中美贸易冲突继续升级,美国宣布104%对华关税将立即生效,油价承压下行,4月9日盘中,布伦特油价一度跌破60美元/桶,为2021年1月以来新低。后随着部分政策缓和与地缘危机加剧,油价反弹。4月9日,特朗普宣布将暂停对除中国以外国家的关税,市场视为缓和信号,油价上涨逾6%,扭转前期颓势。4月11日美国能源部长表示可能终止伊朗石油出口,引发供应收缩担忧,油价恢复上行。4月14日因部分电子产品免征美国关税,加上中国3月原油进口数据强劲,带动油价小幅上涨。4月16日美国宣布对中国伊朗原油进口商实施新一轮制裁,油价上涨近2%,创下两周新高。4月17日受美国与欧盟有望达成贸易协议预期与对伊朗制裁强化的双重推动,油价大涨超3%。4月下旬,随着新的谈判进展与政策变动,油价震荡。

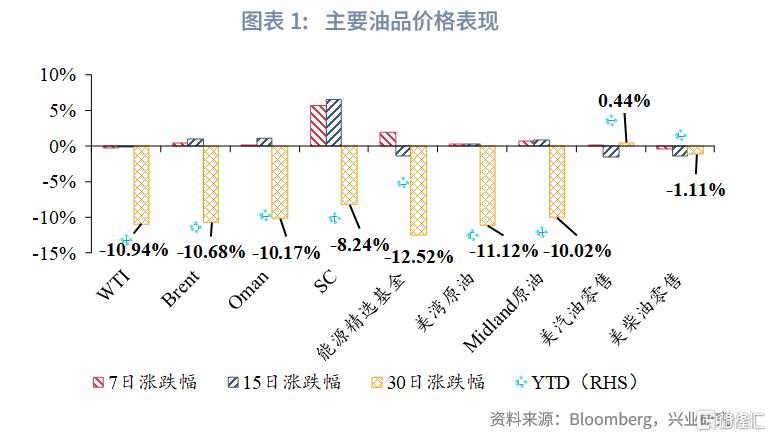

截至4月23日,本月WTI累计跌幅-10.94%;Brent累计跌幅-10.68%;Oman累计跌幅-10.17%;SC累计跌幅-8.24%。

二、基本面纵览

2.1 OPEC+宣布超预期增产的多重考量

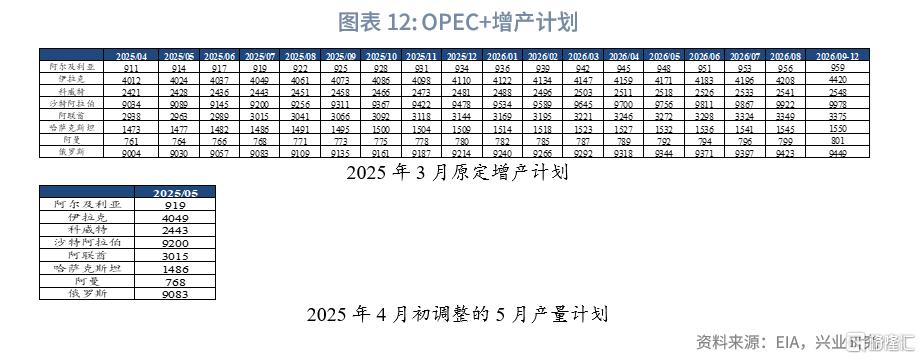

OPEC+于2025年4月3日宣布超预期增产计划,将5月产量增幅从原定的13.5万桶/天大幅提升至41.1万桶/天,增幅接近原计划的三倍,同时不同国家需要减产补偿的数量也较3月最初规定进行调整。这一决定由沙特、俄罗斯、伊拉克等8个产油国共同作出,标志着自2023年11月以来的自愿减产政策正式转向。OPEC+在声明中强调,增产计划将根据市场条件灵活调整,必要时可暂停或逆转。此次突然增产适逢美国大超预期的“对等关税”推出之际,当日国际油价暴跌。

OPEC+ 4月初超预期增产的原因有多方面:

首先,内部纪律整顿与违规施压。OPEC+通过传达大幅增产的消息向长期超产的成员国施压,例如哈萨克斯坦3月产量超配额44.4%(达217万桶/天),伊拉克超产36万桶/天。沙特主导的增产计划附带补偿性减产要求,迫使违规国接受更严格的产量限制,如哈萨克斯坦需在5月额外减产30.9万桶/天。

其次,应对非OPEC+供应增长与市场份额竞争。美国页岩油、巴西深海油田等非OPEC+供应增量预计在2025年继续增加,超过OPEC+的供给增量。OPEC+通过主动增产,防止竞争对手进一步侵蚀其市场主导地位。例如,阿联酋Upper Zakum油田新产能提前投产,使其实际产能突破400万桶/天。

最后,地缘政治博弈与需求预期调整。美国特朗普政府施压要求降低油价以缓解国内通胀,并配合对伊朗、委内瑞拉的制裁政策。OPEC+增产一定程度上存在对美国政治妥协的意味,同时挤压伊朗原油出口空间(伊朗3月出口量达160万桶/天,迄今制裁实际效果有限)。

不过在实际执行中,受制于成员国产能瓶颈与补偿性减产,实际净增或低于41.1万桶/天,仅20-25万桶/天。比如,伊拉克需补偿193万桶超产额度,哈萨克斯坦因设备老化实际增量受限,尼日利亚输油管道事故等。此外,沙特通过释放战略库存及灵活政策对冲市场过剩压力。

4月23日,OPEC+部分成员国再度宣布未来可能超预期增产,意图或在于进一步施压内部纪律与试探市场底线。此前OPEC+通过连续增产已迫使哈萨克斯坦在4月前两周减产3%,并承诺提交补偿性减产计划。

总体来看,OPEC+的增产决策是多重博弈的结果:对内整顿纪律、对外争夺市场份额,同时平衡地缘政治压力与需求风险。且增产计划和减产补偿目前可能都是每月根据实际情况进行调整。尽管名义增产目标激进,但实际增量受制于补偿性减产、产能瓶颈及政策灵活性,市场需持续关注伊拉克、哈萨克斯坦履约情况,以及美国页岩油在低价环境下的韧性。

2.2 非OPEC+供给动态变化

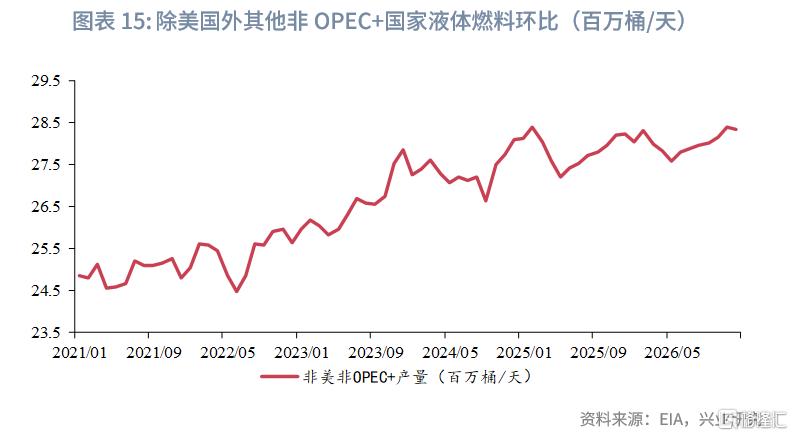

非OPEC+产油国仍是2025年原油供应增长的主要推动力。2025年第二季度非OPEC+国家液体燃料产量持续回升,美国、巴西和加拿大等国构成主要增量。

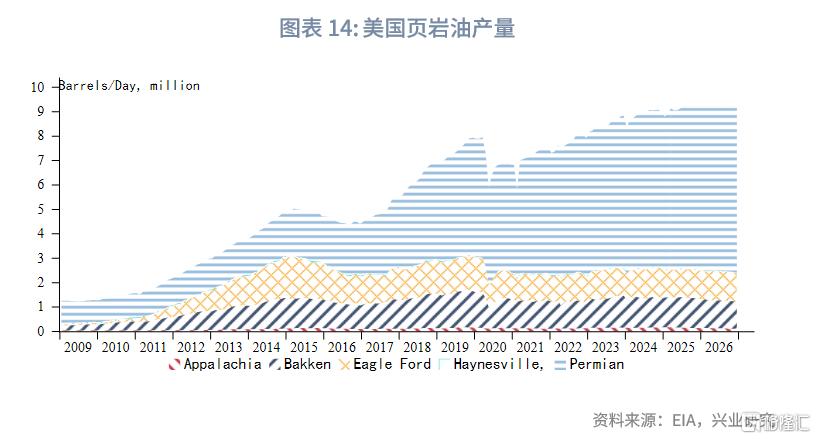

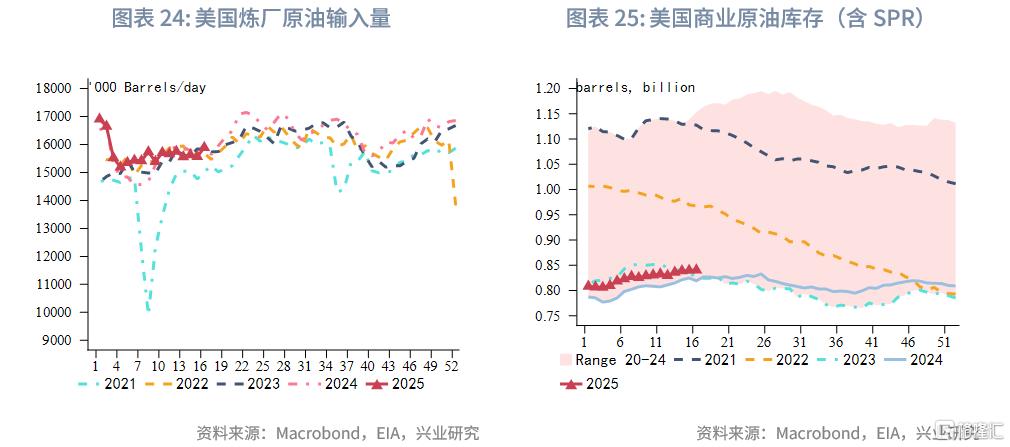

美国依然是全球原油市场的关键边际供给国。2025年3月美国原油产量升至1355万桶/天,环比增长20万桶/天,达到阶段高点,但4月短暂回落降至1344万桶/天,预计6月产量再次回升至1348万桶/天,整体恢复上行。从结构上看,二叠纪盆地贡献最为显著,是美国增产的核心驱动。巴肯与伊格尔福德等页岩油区块也稳中有增,海上与边缘产区如联邦海湾与阿拉斯加则表现疲弱,产量持续下降,限制总量弹性。不过当WTI油价持续性跌破60美元/桶时,中小型页岩油商或将被迫减产;若持续性跌破50美元/桶,全行业或进入大规模产能收缩周期。若油价长期低于60美元,OPEC+可能利用该窗口、通过闲置产能(沙特300万桶/天)释放打压页岩油企业、压制其扩产。

除美国外,非OPEC+国家内部的石油及液体燃料产量呈现显著分化。巴西受新深水油田投产拉动,第二季度产量预计从386.6万桶/天跃升472.2万桶/天,增量较大;加拿大产量从626.1万桶/天下降至600万桶/天,但下半年或重回上升势头;圭亚那新项目持续释放,产量维持在62.5万桶/天;挪威则在北欧油田维护结束后,产量恢复良好。与之形成对比的是,墨西哥与英国等传统成熟产区则延续自然递减趋势。综合来看,非OPEC+国家的整体供给恢复集中于“美加+南美”,多数边缘和老产区则陷入增量乏力的困境。

短期内以美国为首的非OPEC+产量仍具增长空间,在第二季度对全球市场构成了更实际的边际压力,不过考虑到美国页岩油成本线呈现“运营成本低、新井门槛高、区域分化大”的特点。当前市场环境下,60-65美元/桶是判断页岩油产能增减的核心区间,而技术迭代与政策风险将持续影响成本曲线的长期演化。若油价继续下探,美国产量增长有不及预期的风险。

2.3 关税政策冲击与市场连锁反应

4月2日,美国宣布新一轮全球性关税措施,此后中美间关税经过了几轮升级。虽然当前美国宣布对互征关税实行90天暂停(中国除外)并与各国进行谈判,但未来美国综合进口关税大幅上升已成确定性事件,关税政策对全球经济前景构成了新的下行风险。

2.3.1 宏观层面

4月以来,主要经济体增长预期有所下调。2025年美国经济增长预测被下调至2.1%、日本经济增长预测下调至1%,欧元区预测被小幅下调至0.8%,中国的预测下调至4.6%,印度2025年预测下调至6.3%,俄罗斯预测维持在1.9%。第一季度全球采购经理指数(PMI)显示服务业扩张持续,制造业前景略显疲软,新增关税将进一步削弱出口驱动型经济体的产业链信心。2025年上半年经济增速预测放缓,假设各国在下半年成功达成关税谈判,但未来美国综合进口关税大幅上升已成确定性事件,对全球经济势必会造成持续性影响。美国自身经济也显露疲态,消费信心指数连续四个月下滑,创下自2022年底以来最低水平,居民支出意愿受到价格预期扰动压制,短期通胀压力仍将上升。

2.3.2 原油需求层面

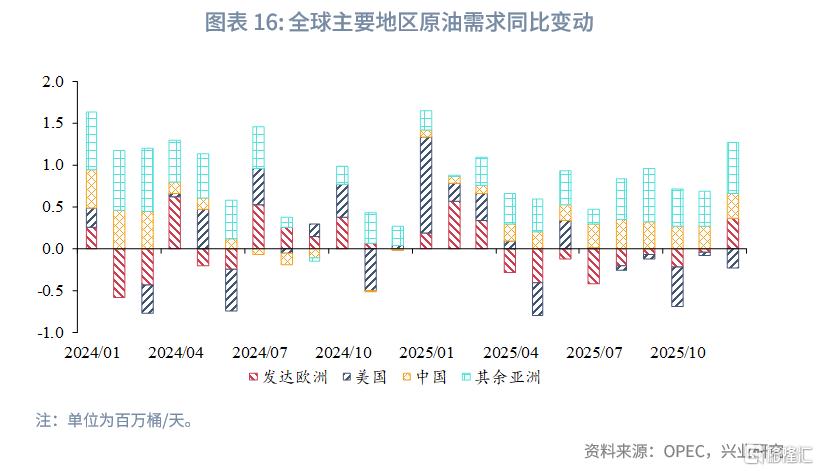

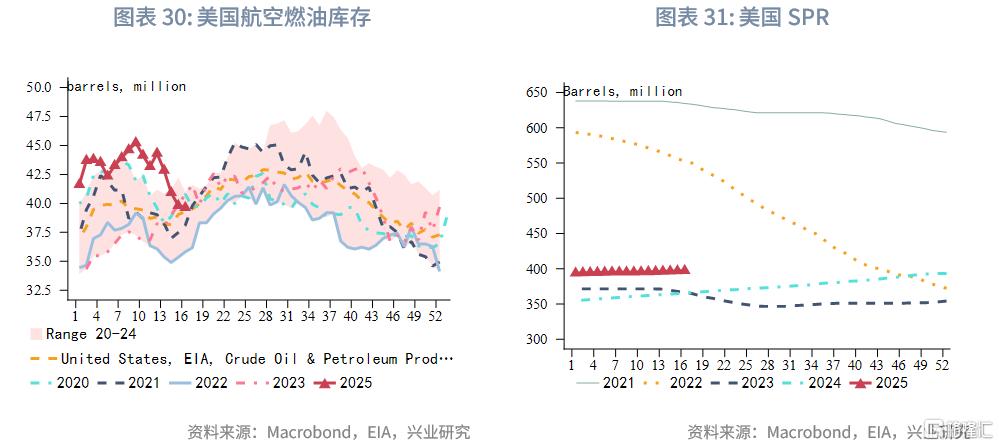

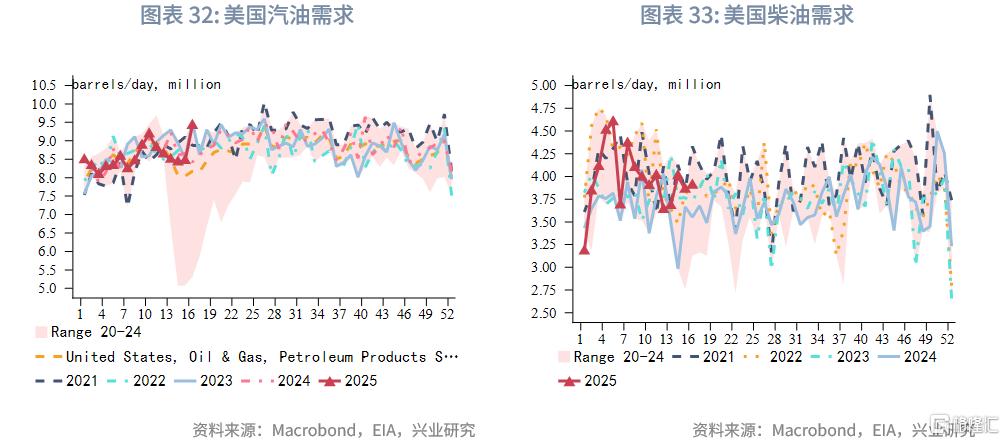

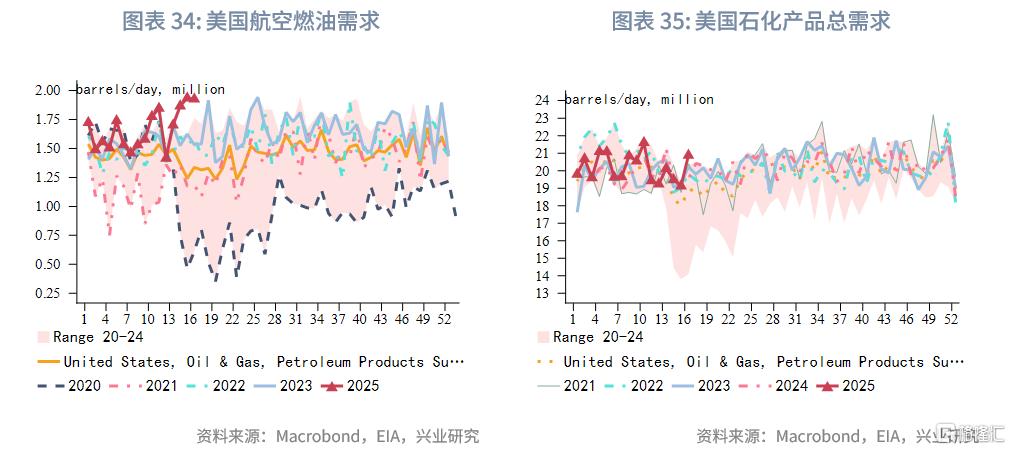

4月初的关税政策已开始向原油消费层面传导。短期内,受提前备货与季节性因素支撑,部分国家3月与4月的原油需求仍保持韧性。中国第一季度原油消费韧性较强,汽油、石脑油与航煤均显著增长,4月数据虽回落但仍保持高位。在4月2日中美关税升级背景下,需求恢复的可持续性存在不确定性。

美国方面,受节日出行与轻微经济反弹支撑,第一季度原油消费整体保持稳定,3月汽油与航煤需求环比微升。但4月以来高频数据开始回落,柴油消费受制造业走弱与LNG重卡替代双重压制,预计第二季度柴油需求难有起色。汽油需求或因通胀预期升温与消费信心回落而边际趋弱。

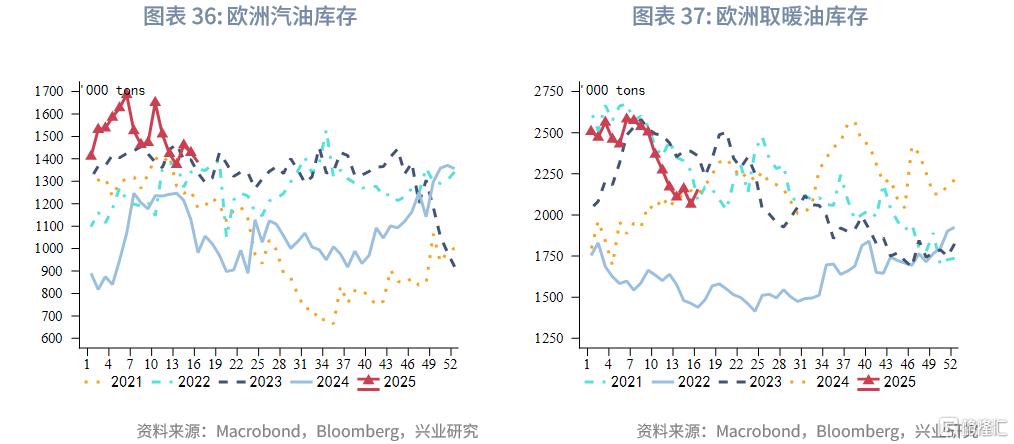

欧洲方面,OECD区域整体需求第一季度小幅下滑,4月柴油与其他产品明显回落,特别是德国、法国、英国等制造业走弱地区。4月美国对欧盟关税升级风险上升,德国出口订单与企业信心指数回落,预计欧洲5–6月工业与运输用油仍将承压,不过出行旺季有望一定程度上支撑汽油与航煤需求。

总体来看,4月关税冲击给全球经济施加阴霾,并加剧原油终端需求的区域差异化。5至6月全球原油日均需求增速很有可能较第一季度放缓,非OECD国家仍为增长主力,OECD区域则面临需求回落风险。

三、后市展望

进入5月,原油市场将继续在政策扰动与供需博弈中寻求方向。供应端,OPEC+虽自5月起名义增产41.1万桶,但多国履约波动叠加补偿减产安排,实际增量或不及预期,但屡次传出超预期增产消息无疑将施压油价;美国页岩油成本线(60-65美元/桶)成为关键支撑,但巴西、圭亚那等新增产能将持续施压油价。需求端分化加剧。中国与印度交通燃料需求虽保持韧性,但贸易摩擦升级后制造业疲弱压制中间馏分油复苏,未来需求恢复仍存不确定性,OECD区域则在经济前景趋弱与对美出口关税扰动下面临消费回落风险。全球经济增速放缓与新能源替代形成长期压制,油价长期趋势偏向供应过剩下的震荡下行。中美关税博弈、美伊谈判与OPEC+增产计划调整等事件将持续主导市场情绪。

注:本文来自兴业研究发布的《OPEC+增产与关税冲击加剧油市脆弱性——2025年5月油价走势前瞻》,报告分析师:付晓芸、郭嘉沂