随着本周初围绕美联储独立性以及持续的贸易摩擦的担忧消散,本周可以被视为积极的一周。美国总统特朗普和财长贝森特缓和了言论,显示他们正在考虑尽快与中国达成协议。

双方的言论在恢复市场信心方面发挥了重要作用,这使得市场情绪出现了显著转变。风险资产在本周大部分时间里稳步上涨,而避险资产则受挫。

周五,美国股市基本表现平淡,市场参与者继续等待更多关于关税战的信息。在美国总统特朗普表示,如果一年内对外进口关税达到50%,他将视为“彻底胜利”后,市场情绪仍有些不安。

不过,市场整体情绪依然谨慎,因为经济前景恶化,关税也损害企业盈利。标普500指数仍低于4月2日“解放日”前的水平,且较其2月的创纪录收盘价下跌超过10%。

美元则录得自3月中旬以来首次周线收涨,这受到了关于美中关系改善的混杂信号影响。

在大宗商品方面,随着本周避险资金流放缓,黄金表现艰难。本周初将金价推升至3500美元/盎司的波动已随着贸易协议可能很快达成的的情绪升温而消失。另外,技术面上也对多头不利,特别是如果周末或下周初宣布美国宣布达成任何贸易协议,重回3500美元/盎司的关键可能需要全球贸易紧张关系再次升级。

油价继续下跌,周线跌幅超过2%,因为市场预期供应过剩。据本周早些时候的一份报道显示,一些欧佩克+成员国提议在6月再次增加石油产量,这加剧了市场对供应过剩的担忧。

展望下周,虽然美联储已进入“噤声期”,国内市场也即将进入五一假期,但仍有许多重磅日程,其中包括但不限于非农数据、美国一季度GDP数据、PCE通胀数据以及日本央行的利率决议……

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:不要过度解读官员讲话?黄金回调或是为更高铺路

周六,尽管美联储已照例进入其议息会议前期的“噤声期”,但最令市场回味的,莫过于克利夫兰联储主席哈马克在周四的讲话。

当时,哈马克表示,5月降息“为时过早”,但如果有“明确且令人信服的证据”表明应该采取行动,那么6月或7月采取行动也是有可能的。

但对此,有“美联储传声筒”之称的华尔街日报记者Nick Timiraos发帖提醒投资者,不应过度理解哈马克的这段讲话,他在帖子中提到:

“在被问及美联储何时可能降息时,哈马克给出的主要信息是,在对经济有更多了解之前,美联储不会降息。哈马克回击了人们对美联储总是落后于曲线的担忧,并指出当情况发生变化时,央行可以如何灵活应对。她话中的 ‘如果 ’(if)一词承载了重要信息——她明确指出自己讨论的是未来任意时点的可能性,而不仅限于6月。 ”

就目前而言,美联储内部普遍支持继续按兵不动,哈马克的言论很有可能只是投资者在“过度脑补”。

SGH宏观咨询公司(SGH Macro Advisors)的首席经济学家蒂姆・杜伊(Tim Duy)认为,美国劳动力市场需要尽快恶化,才能克服对通胀的担忧,并促使美联储降息。

值得注意的是,在6月联邦公开市场委员会开会之前,只有两份就业报告。杜伊在给客户的一份报告中称:“仅此一点就为6月降息设置了很高的门槛,因为美联储通常不会仅仅基于一两份报告就改变政策,而且考虑到4月的就业报告不太可能极其疲软,这个门槛就更高了。和去年的情况一样,9月降息的可能性似乎更大。”

对于黄金,Phoenix Futures and Options总裁Kevin Grady说,“黄金上涨500美元是闪电般快速的,你必须关注成交量,你必须关注未平仓量,因为未平仓量显示有新仓位进入市场。当你看到庞大的未平仓量时,你会看到交易所大幅提高保证金要求,但目前我们没有看到任何保证金提高。黄金上涨500美元然后一路跌回这里,却没有出现这种迹象。”

他补充说,“我认为大量投机者涌入是我们看到这些剧烈回调的原因,当你看到黄金一天上涨100美元、120美元时,它下跌120美元也就不奇怪了。再看看成交量,我不认为成交量非常强劲。对我来说,这表明没有很多真正的粘性玩家。”

Grady现在将3000美元视为黄金关键支撑位,尽管黄金目前仍然远离这一水平。他说:“我认为3000美元将是主要支撑。当黄金之前到3000美元附近时,它很快就被空头击退了,但当它真正突破时,它就爆炸式地穿过去了。所以我将此作为一个强大的支撑水平。我知道这相差几百美元,但就我而言,那是一个主要支撑。”

RJO Futures高级商品经纪人Bob Haberkorn认为黄金可能出现更大幅度的抛售,但预计新的买家和现有持有者会再次将其推高。

他说:“我认为黄金甚至可以回调到2500美元,且在今年剩余时间里仍然有望继续上涨。当然,这会洗掉很多人,但我认为场外有很多资金会进入这个市场。近期而言,很可能在当前价格区间震荡,等待市场头条消息。我们最终可能会看到黄金价格回落到3200美元,也许跌破3200美元到3180美元左右。重要的是,在这种环境下做出预测很困难,因为许多新闻头条正在改变一切。”

其他央行:

周四,日本央行公布利率决议和经济前景展望报告

周四14:30,日本央行行长植田和男召开货币政策新闻发布会

日本央行预计在下周四召开会议时将继续按兵不动,因为政策制定者需要时间评估特朗普的关税对日本经济的影响,然后才能决定是否再次加息。

根据核心CPI衡量,日本3月通胀同比小幅上升至3.2%,日本央行仍然相信近期工资增长势头正变得更可持续。然而,自2月特朗普释放第一波关税警告以来,增长的下行风险显著增加,日本也未能幸免于普遍的10%关税以及钢铁和汽车的行业关税。

因此,日本央行预计将在最新季度展望报告中下调其增长预测,问题在于日本央行是否也会下调通胀预测,还是基本保持不变。政策制定者目前不认为关税对其通胀目标构成重大危险,因此他们可能会为未来加息敞开大门。

如果日本央行行长植田和男更进一步,明确表示未来几个月可能进一步加息,这可能提振日元,后者近期正享受强劲的避险需求。

重要数据:系好安全带!非农、PCE将接踵而至

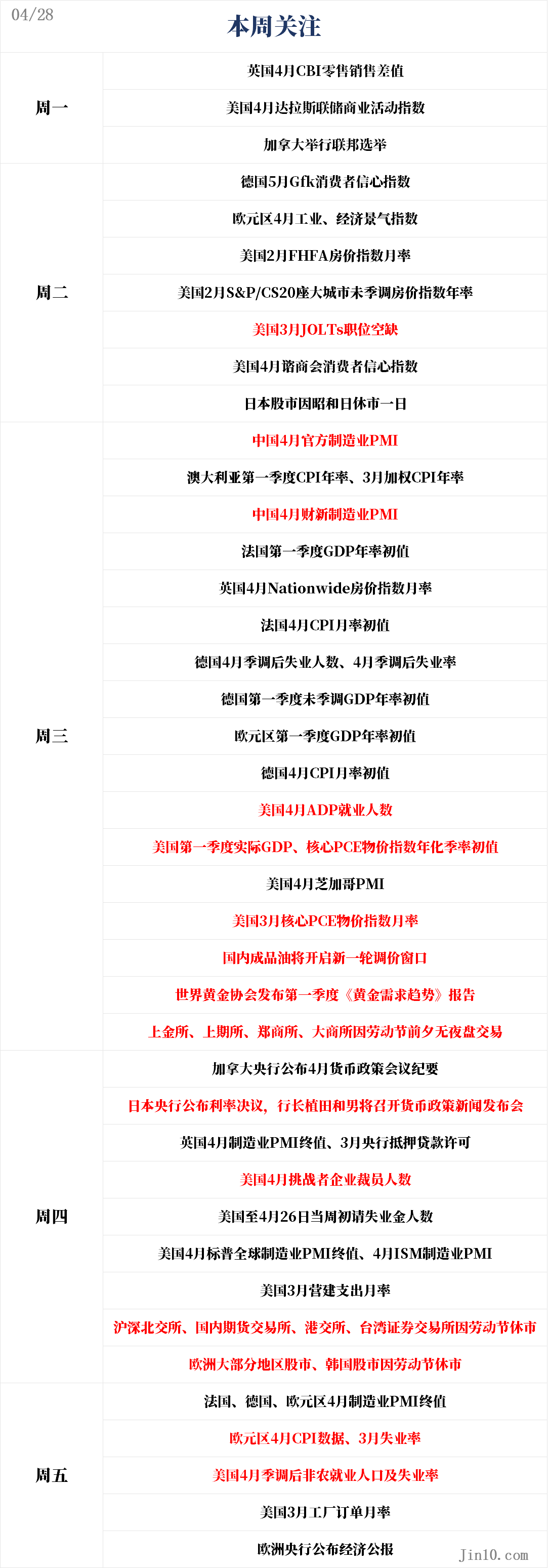

周一18:00,英国4月CBI零售销售差值

周一22:30,美国4月达拉斯联储商业活动指数

周二14:00,德国5月Gfk消费者信心指数

周二17:00,欧元区4月工业、经济景气指数

周二21:00,美国2月FHFA房价指数月率、2月S&P/CS20座大城市未季调房价指数年率

周二22:00,美国3月JOLTs职位空缺、4月咨商会消费者信心指数

周三09:30,中国4月官方制造业PMI

周三09:30, 澳大利亚第一季度CPI、3月加权CPI数据

周三09:45,中国4月财新制造业PMI

周三13:30,法国第一季度GDP年率初值

周三14:00,英国4月Nationwide房价指数月率

周三14:45,法国4月CPI月率初值

周三15:55,德国4月季调后失业人数

周三16:00,德国第一季度未季调GDP年率初值

周三17:00,欧元区第一季度GDP年率初值

周三20:00,德国4月CPI月率初值

周三20:15,美国4月ADP就业人数

周三20:30,美国第一季度劳工成本指数季率、第一季度实际GDP年化季率初值、第一季度实际个人消费支出季率初值、第一季度核心PCE物价指数年化季率初值

周三21:45,美国4月芝加哥PMI

周三22:00,美国3月PCE物价数据、3月个人支出月率、3月成屋签约销售指数月率

周四16:30,英国4月制造业PMI终值、3月央行抵押贷款许可

周四19:30,美国4月挑战者企业裁员人数

周四21:45,美国4月标普全球制造业PMI终值

周四22:00,美国4月ISM制造业PMI、3月营建支出月率

周五07:30,日本3月失业率

周五15:50-16:00,法国、德国、欧元区4月制造业PMI终值

周五17:00,欧元区4月CPI、3月失业率

周五20:30,美国4月季调后非农就业人口、4月失业率

周五22:00,美国3月工厂订单月率

下周将有一系列顶级经济数据即将公布,市场情绪可能会剧烈波动。首先拉开序幕的是4月消费者信心指数和3月JOLTS职位空缺数据。

下周三,美国第一季度GDP增长初值将受到非常密切的关注,在此之前有一些预测认为美国经济在第一季度出现萎缩。

亚特兰大联储的GDPNow模型预计美国一季度GDP年化将萎缩2.2%,但外媒的一项调查显示,分析师预测美国一季度经济将增长0.4%,较去年第四季度2.4%的增速大幅下降。

有“小非农”之称的ADP就业报告也将在下周三公布,同时公布的还有最新的PCE通胀和消费数据。至关重要的核心PCE物价指数预计在3月环比上涨0.1%,同比增速则较前值的2.8%有所放缓,至2.5%;个人消费预计将维持环比增长0.4%,表明美国家庭消费依然强劲。

下周三的其他数据将包括芝加哥PMI以及成屋签约销售指数。下周四的大焦点将是ISM制造业PMI,该指数预计在4月从49.0下降到47.9,投资者也可能关注就业和价格分项指数的走向。

然而,真正的焦点将是定于下周五公布的非农就业报告,目前关于美联储何时降息的猜测非常激烈。非农就业增长预计将从3月的22.8万人放缓到4月的13万人,失业率保持在4.2%不变。4月平均工资可能环比增长0.3%。

令人失望的非农报告数据,加上疲软的核心PCE数据,可能强化美联储6月而非7月降息25个基点的预期,但对于5月,市场普遍预计美联储仍将按兵不动。

对于美元来说,一系列令人担忧的数据几乎肯定是负面的,但对于美股,如果降息希望提升,且市场情绪没有被衰退担忧所掩盖,股市可能会上涨。

对于欧元区,因为企业受到新一轮关税的冲击,4月PMI初值描绘了欧元区经济的严峻景象。由于美国关税对全球贸易的影响现在才开始显现,投资者可能会忽略下周三公布的欧元区第一季度GDP初值数据。

即使欧元区在今年头三个月取得了可观的增长,这也不太可能打压欧洲央行的降息预期,因为通胀正在下降,增长预测正在下调。欧洲央行政策制定者已累计降息175个基点,并强烈暗示他们还没有结束降息。

如果下周五的CPI初值数据显示通胀压力继续缓解,欧洲央行将没有什么理由暂停降息。市场预计欧元区4月整体CPI同比增幅将放缓至2.0%。

如果CPI数据偏弱,欧元可能面临一些压力,但外汇领域的主要驱动因素将是美元,具体来说,是对特朗普贸易政策的情绪。白宫化解紧张关系的新努力可能会引发美元的又一次反弹,从而阻碍欧元的上涨趋势。

重要事件:加拿大举行大选

前加拿大央行行长、英国央行行长、现任加拿大总理马克·卡尼在特鲁多辞职后选择了提前选举,加拿大将于下周一进行大选投票。

原先,卡尼领导的自由党本已注定败选,直到特朗普的贸易言论攻击重新激发了选民对该党的支持,保守党在贸易战升级前曾有望获胜。

然而,仍有意外发生的可能,因为自由党可能未能赢得多数席位,且其目前的执政联盟伙伴——新民主党——预计将失去大部分席位,所谓的“悬浮议会”可能不利于加拿大股市和加元。

但如果自由党获得多数席位,加元可能会小幅上涨,尽管从保守党意外获胜中受益可能更大,因为后者承诺了更大规模减税。

公司财报:财报密集来袭, 美股仍存入熊可能

Q1财报季密集期来袭,下周关注美股苹果(AAPL.O)、亚马逊(AMZN.O)、微软(MSFT.O)、Meta Platforms(META.O)等重要个股财报;港股银行股,石油股,保险股、航空股、券商股等密集来袭。

美国银行对首批电话会议的分析显示,本季度对宏观经济状况的正面评论与负面评论之比已远低于平均水平,并有望创下2009年以来的最低比例。

一些高管正在努力评估白宫迅速转变的政策对其业务的影响。这进一步给美国股市带来了压力,最近几天,由于经济衰退的风险增加,以及特朗普征税导致的通胀抬头,美国股市有可能重新陷入熊市。

资深市场策略师Jim Paulsen表示:“几乎所有企业的首席执行官都在下调自己的预期。企业界的评论警告已经升级。”

数据显示,到目前为止,在本季度,标普500指数成份股公司中有27%下调了2025年的预期,只有9%上调了预期。

美国银行预测,随着企业避免提供指引,将出现“潜在的信息真空”,就像新冠疫情期间所发生的那样。道富宏观多资产策略师Cayla Seder表示:“考虑到所有的不确定性,企业提供指引将面临挑战。这对投资者来说意味着,在关税谈判更加明确地具体化之前,双向风险将继续存在,波动可能会持续下去。”

休市安排:

周二(4月29日)日本-东京证券交易所因昭和日休市一日;

周三(4月30日)上金所、上期所、郑商所、大商所因劳动节前夕无夜盘交易;

周四(5月1日)A股、港股、台股、国内期市、韩股以及部分欧洲股市将因劳动节休市;

周五(5月2日) A股及国内期市继续休市,港股正常开市,南、北向交易关闭。