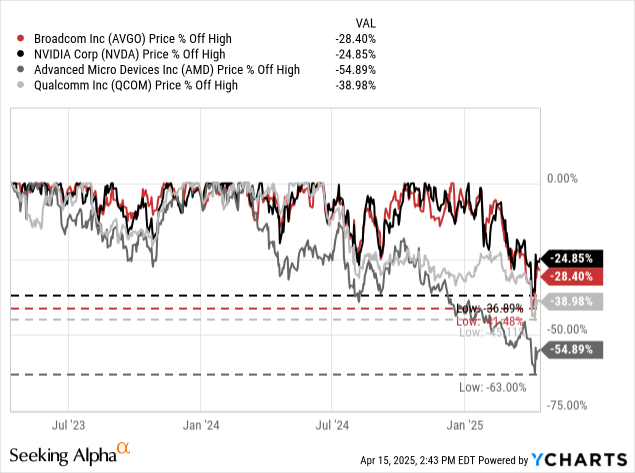

自2024年12月以来,博通下跌了42%,目前仍比历史高点低28.5%。但问题依然存在:这是否是一个买入机会?

纵观博通的同行,我们发现其表现并非个例。它只是可能正在破灭的人工智能泡沫的一部分。博通股价较历史最高点下跌了28%,英伟达股价较历史最高点下跌了25%,高通股价下跌了39%。AMD股价甚至较历史最高点下跌了55%,但AMD的下跌早在几个月前就开始了——当时博通仍在增长。

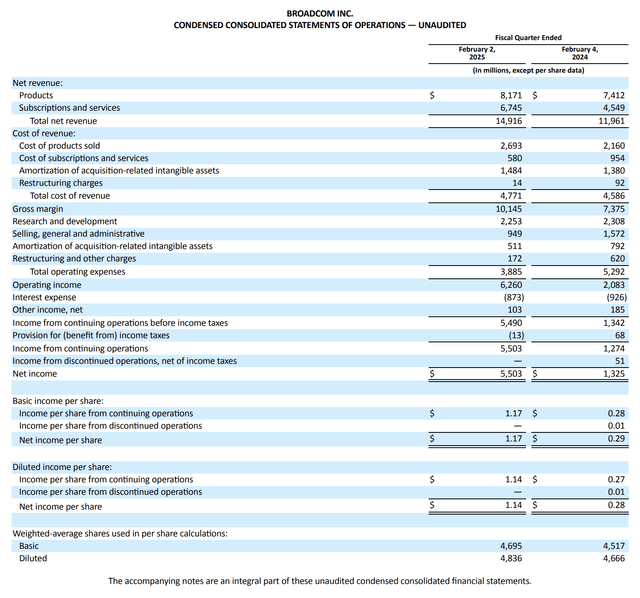

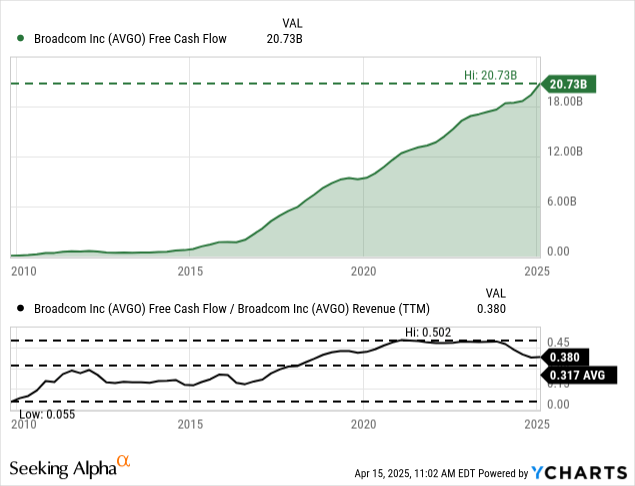

然而,尽管博通股价大幅下跌,但该公司仍然报告了出色的业绩。在2025财年第一季度,该公司的净收入为149.16亿美元,较2024年第一季度的119.61亿美元同比增长24.7%。本季度的营业收入从去年同期的20.83亿美元跃升至62.60亿美元,增幅达201%。每股摊薄净利润甚至从2024年第一季度的0.28美元增至2025年第一季度的1.14美元,同比增长307%。最后,自由现金流从2024年第一季度的46.93亿美元增至2025年第一季度的60.13亿美元,同比增长28.1%。

博通的业绩增长迅猛,业务状况良好。更重要的是,博通未来几个季度乃至几年的表现如何。或许每个人都会认同,当前的市场环境极其艰难,不确定性极高。而高度不确定的时期使得预测变得更加困难。

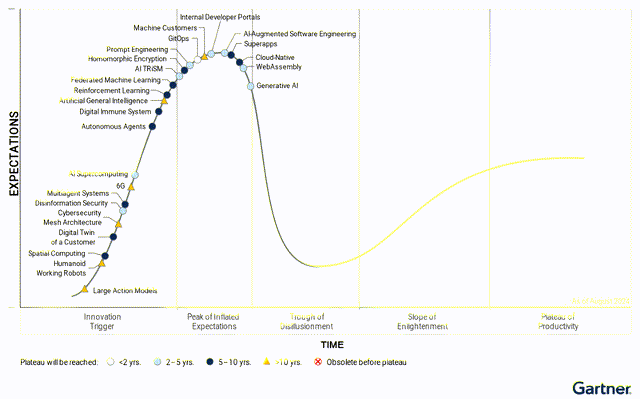

虽然我们几乎无法对任何公司的未来几年做出准确预测,但对于像博通这样的公司来说,目前尤其困难。人工智能(尤其是生成式人工智能)在过去两年中一直备受关注,推动半导体公司实现了高增长率。但当我们查看Gartner 的新兴技术炒作周期时,我们也发现生成式人工智能已经过了预期膨胀的顶峰,正在走向幻灭的低谷。新技术(如生成式人工智能)的采用周期通常遵循这样的周期,在经历一段兴奋期并且多家公司在某项新技术上投入巨资之后,在该技术真正进入主流之前,就会出现幻灭期。

像微软退出部分数据中心项目这样的新闻报道或许只是传言,因为企业改变计划并不罕见。但这也可能是预示危险的迹象——很难说。

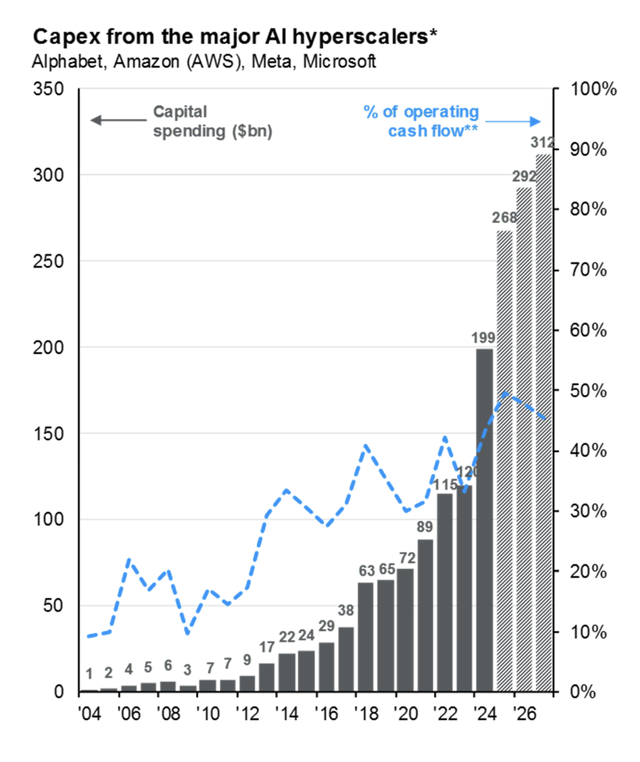

美国经济衰退几乎不可避免。下图显示了谷歌、亚马逊、Meta 和微软的资本支出增长情况,尤其是在人工智能基础设施方面,这推动了博通和其他半导体公司的增长。

像博通这样的公司将受到潜在美国经济衰退的沉重打击。美国经济衰退期间,投资和支出总是较低,而且目前许多公司可能并不认为半导体是必需品。当然,公司会继续更新基础设施,需要半导体。但博通需要高增长率来支撑股价。高增长率要么需要大型科技公司加快支出,要么需要其他公司也开始在人工智能领域投入巨资。

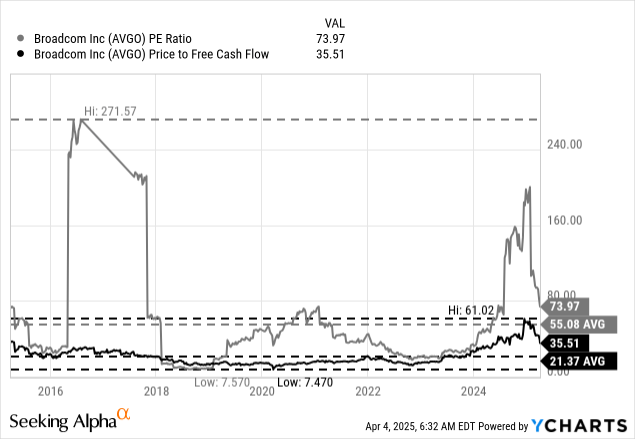

现在的最后一步是确定股票的内在价值,我们首先要看简单的估值倍数,也可以看看市盈率,但市盈率波动很大。截至撰写本文时,该股市盈率为74倍,似乎并不便宜(也高于10年平均值55.08)。更好的衡量指标是市盈率/自由现金流比率,目前为35.5。虽然市盈率/自由现金流比率远低于几个月前(当时达到61的峰值),但市盈率/自由现金流比率明显高于10年平均值21.37。

此外,我们总是使用折现现金流计算来确定股票的内在价值。

为了获得合理的估值,该股未来十年的年增长率必须达到约22%,之后的增长率必须达到4%,直至永久。我们可以说,这或多或少与分析师对未来几年的预测相符,因此博通的估值可以被视为合理。然而,如果该公司能够在未来10年内保持如此高的增长率,我将会非常谨慎,宁愿认为其股价目前被高估。

让我们再次计算一下内在价值(稀释流通股数48.36亿股,折现率为10%)。我们可以使用过去四个季度的自由现金流(207.3亿美元)作为计算基础。截至本文撰写时,博通的股价为180美元。如果我们保持乐观,假设博通在未来十年内能够实现6%的增长率,那么未来十年的自由现金流必须增长13%至14%。

最后,我们也可以质疑6%的增长率是否能持续下去。CFI不仅建议不要使用高于4%的终端增长率,而且考虑到半导体行业本身是一个周期性行业,我们也应该谨慎假设其长期高增长率。

就博通而言,目前的股价或许是合理的。然而,也存在着增长率暴跌和博通估值过高的风险——尤其是在美国经济严重衰退的情况下,第二种情况似乎更有可能发生。

博通目前的估值是否合理,以及该股是否是买入良机,这个问题很难回答。考虑到美国经济衰退的风险很高,半导体销售额(包括人工智能销售额)下滑的可能性也很高,再加上博通的估值倍数仍然很高,分析师会非常谨慎。