作者 | Bay Area Ideas

编译 | 华尔街大事件

从表面上看,奈飞( NASDAQ: NFLX )的股票图表看起来非常看涨,但仔细观察就会发现,投资者应该谨慎而不是激进。近期技术面非常强劲,但负向背离表明表面之下存在疲软。因此,该股很快面临看跌逆转的风险。至于基本面,最近的收益可观,由于预计增长加速和利润率扩大,指引也很强劲。

然而,市销率的多年高点和超过 950% 的溢价表明该股估值过高。作为流媒体领域的领导者,该公司的财务状况强劲,但考虑到估值如此之高,中等十几个百分点的收入增长率并不值得高兴。因此,鉴于不祥的技术背离信号出现且股票基本面设置不具吸引力,分析师首次将奈飞评为卖出。

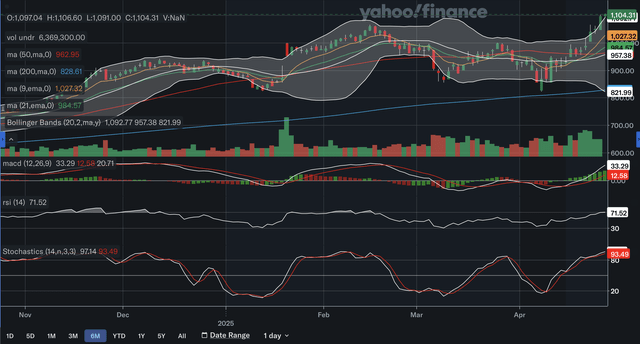

奈飞股价目前既处于长期缓慢上升趋势,也处于近期加速上升趋势。自 4 月初的低点以来,该股一直沿着陡峭的上升趋势线上涨,持续大幅上涨。由于 奈飞目前处于历史高位,因此这段时间内没有遇到阻力,因此不排除进一步上涨的可能性。此外,还有两个相对较近的支撑位。第一个是 1000,这是一个关键的整数位。该位在 1 月中旬和 3 月下旬是阻力位,如果股价回落,可能成为重要的支撑位。另一个支撑位在 950 附近,也是整数位。该位在 2 月下旬和 3 月初是支撑位,但在本月上半月是阻力位。

过去六个月,50日移动平均线(SMA)一直高于200日移动平均线,表明长期看涨。然而,过去一个月左右,这两条线之间的偏离度略有缩小,因此长期上涨动能有所减弱。200日移动平均线在本月初似乎发挥了支撑作用,预示着牛市的韧性。就短期而言,9日和21日移动平均线(EMA)近期曾出现看涨交叉,目前两者之间的差距正在迅速扩大,表明上涨动能正在加速。

本月初,奈飞股价突破布林带中线,表明长期上升趋势依然完好。这也预示着近期上升趋势可能正在开始形成。MACD 指标近期出现看涨交叉,且高度看涨的柱状图也表明近期上涨势头正在加速。然而,MACD 指标可能存在一些负向背离,因为该指标尚未超过 12 月和 2 月的峰值。RSI 指标目前为 71.52。RSI 位于 70 以上区域表明多头目前对该股占据主导地位。与 MACD 指标类似,RSI 也出现一些看跌背离,因为它未能突破 11 月和 2 月的峰值。最后,随机指标在 4 月初出现看涨交叉,目前 %K 和 %D 均位于 80 以上区域。事实上,两条线都高于 90,表明多头目前正在压倒空头。

毫无疑问,奈飞的短期前景非常乐观,但仍有理由保持谨慎。该股正处于加速上涨趋势中,EMA 和指标的近期信号显示,近期多头力量持续增强。然而,MACD 和 RSI 的负向背离令我担忧。尽管该股已飙升至历史高点,但这些背离信号表明,相对于长期而言,该股可能存在潜在的疲软。因此,这轮反弹可能处于弱势,并且可能无法持续较长时间。

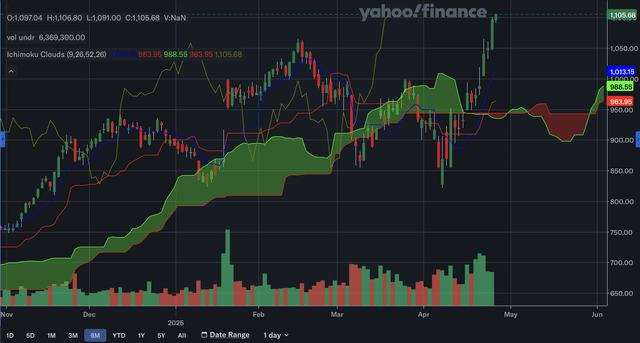

目前,它已飙升至 3 月中旬股价之上,这是该股上涨趋势的确认信号。总体而言,一目均衡表提供的前景强劲,但请注意,近期涨幅可能尚未得到领先跨度 A 和 B 的强烈证实,因此应谨慎行事。

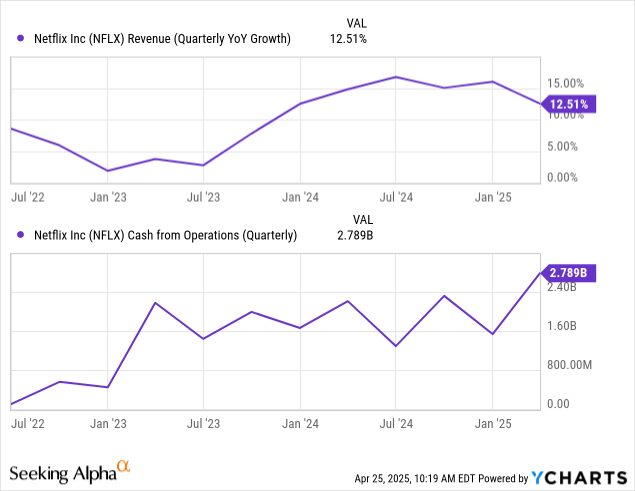

4 月 17 日,奈飞公布了其2025 年第一季度财报,整体业绩可观。公司营收为 105.4 亿美元,较去年同期的 93.7 亿美元增长 12.5%。这一数字超出分析师预期3944 万美元,但如上图所示,增速较第四季度明显放缓。因此,收入增长进一步回落至多年平均水平。每股收益方面,公司公布的稀释后每股收益为 6.61 美元,较去年同期的 5.28 美元同比增长 25.2%。这也超出了预期,高出 0.93 美元,表现强劲。经营现金流方面,公司创造了 27.89 亿美元,增长了 26%。如上所示,经营现金流处于多年来的最高水平,这也是业务实力的另一个体现。最后,营业利润率也出现了显著改善,从去年同期的 28.1% 上升到 31.7%。这对公司来说是一个不错的效率提升。

第二季度业绩指引是在其收益报告中提供的。奈飞预计营收为 110.35 亿美元,同比增长 15.4%。相比第一季度,这一增长速度将略有加快,并将使增长速度重回远高于平均水平的状态。他们预计每股收益为 7.03 美元,比去年同期增长 44%。与第一季度 25.2% 的增长率相比,这是一个显著的增长加速。由于预计每股收益增长将远超收入增长,因此预计业务效率将大幅提高。

在他们的营业利润率指引中,情况似乎确实如此。他们预计营业利润率为 33.3%,较 2024 年第二季度的 27.2% 有显著提高。总体而言,由于预计未来基本面将全面改善,因此指引非常强劲。

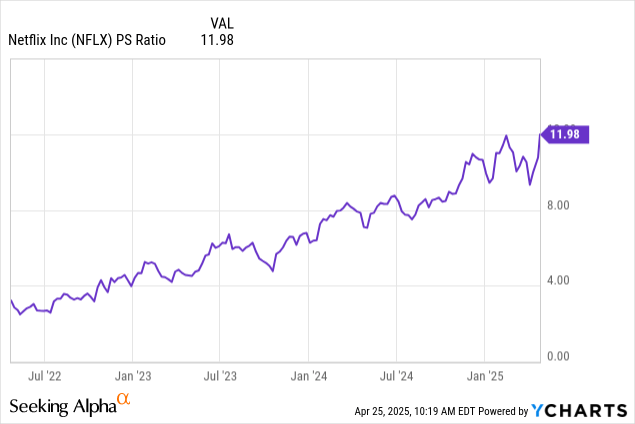

市销率在过去几年中持续扩张,目前处于三年来的最高点。现在的市销率为 11.98,这表明奈飞的股票被高估了。如前所述,收入增长环比略有回落,并进一步接近多年平均水平。在他们的第二季度指引中,预计收入增长将再次加速,这对多头来说是个好消息。然而,预计 15.4% 的增长率仍将显著低于 2024 年第二季度的峰值。需要注意的是,该股在 2024 年中期的市销率仅为 8.0 左右。虽然运营效率的提高可能有助于该股获得更高的估值,但分析师仍然认为这里存在脱节,表明投资者可能有些操之过急。此外,截至本文撰写时,通信服务行业的市销率中值仅为1.14,因此奈飞的股价比同行高出 951%。

鉴于该领域许多巨头的估值,这或许是一个过高的溢价,但尽管如此,该股显然已经相当昂贵。虽然收入增长率保持在15%左右,且具有韧性,但这不足以支撑这样的估值。该公司在流媒体领域的领先地位或许有助于部分解释其高溢价的合理性,但总体而言,该股目前似乎已脱离基本面。

上述分析显示,随着股价飙升至历史高点,近期技术面已变得高度看涨。然而,MACD 和 RSI 的负向背离表明顶部可能即将到来,因此投资者应做好看跌逆转的准备。就基本面而言,第一季度的盈利表现可观,第二季度的业绩指引也令人印象深刻。然而,这仍然不足以解释市销率自 2024 年中期以来的大幅扩张及其相对于通信服务行业的巨额溢价。这让人相信,投资者对股价的上涨预期过高,导致股价在此过程中被高估。因此,鉴于技术面预示牛市即将结束,且基本面风险/回报表现不佳,分析师认为给予奈飞卖出评级是合适的。