来源:金融人事mini

近日,平安银行披露首份上市银行一季报,2025年第一季度,受市场变化、优化业务结构等因素影响,该行实现营业收入337.09亿元,同比下降13.1%;实现净利润140.96亿元,同比下降5.6%。

在零售端,一季度末,平安银行个人贷款余额17290.46亿元,较上年末下降2.2%,其中,信用卡应收账款余额4006.38亿元,较上年末下降7.9%。

银行人事了解到,平安信银行零售条线又出现重要人事变动,招商银行信用卡中心副总经理曹慰将加盟平安银行,拟任信用卡中心总裁。此外,平安银行总行与分行近期还有一批中层干部调整,本期也予以介绍。

总行及分行人事调整

风险管理部副总经理兼普惠信贷风险管理部总经理方文伟(上图),任零售信贷风险管理部总经理;刘涵任风险管理部普惠信贷风险管理部副总经理。

方文伟,历任平安银行泉州分行副行长兼信贷执行官,厦门分行副行长,平安银行总行公司授信审批部北区信贷审批中心总经理,零售信贷部副总经理。

零售信贷风险管理部总经理吕复成,代为履行东莞分行行长职责。曾任平安银行宁波分行行长助理、南京分行行长助理,总行原特殊资产管理事业部资产经营部总经理、资产监控部总经理。

蓝欢不再担任东莞分行行长,转任东莞分行副行长;2020年2月起任平安银行东莞分行行长助理、副行长,2023年12月升任东莞分行行长。爱企查信息显示,2025年4月21日,平安银行东莞分行的法定代表人已由蓝欢变更为吕复成。

东莞分行行长助理杨超群,任总行派驻交易银行部风险总监。杨超群出生于1978年10月,曾在深圳发展银行、广发银行、渤海银行任职,2022年4月任平安银行东莞分行行长助理。

周勇贯不再担任东莞分行行长助理;曾任平安银行佛山分行私行财富管理部副总经理(主持工作),2023年8月任平安银行东莞分行行长助理。

总行战略客户部副总经理朱嵬,拟任南京分行副行长;曾任平安银行原地产金融事业部总裁助理、副总裁(主持工作)。

福州分行副行长杨晨轶,任杭州分行副行长。曾任平安银行厦门分行业务总监,上海分行公司部总经理、交易银行部总经理、科技战略金融部总经理,2021年12月任平安银行福州分行行长助理,2025年1月升任福州分行副行长。

此外,金融监管总局批复信息显示,平安银行4月份有多位分行高管任职资格获核准。

4月17日,刘德园任平安银行哈尔滨分行行长助理;4月14日,冀文任海口分行行长;4月10日,李钢任乌鲁木齐分行副行长;4月9日,周博文任珠海分行副行长;4月8日,邱伟恒任惠州分行副行长。

平安银行上述分行信息(2024年报)

一季报显示,截至2025年3月末,平安银行共有110 家分行(含香港分行),合计 1,145 家营业机构(含总行、分行及专营机构),比年初减少了4家。

招行零售老将掌舵平安信用卡

据银行人事梳理,半年内,平安银行信用卡中心负责人已三次变更。

去年10月,原平安银行信用卡中心总裁刘显峰“失联”,该行当时回应:“刘显峰因个人原因正接受外部有关单位调查,相关经营管理工作正常开展,各项业务不受影响。”此后,平安银行行长助理张朝晖兼任信用卡中心总裁一职。

今年3月初,行长助理张朝晖不再分管零售条线,平安银行信用卡中心总裁职责暂由邱真真代为履行。邱真真此前为平安银行上海分行副行长,2025年3月7日,其平安银行信用卡中心副总裁的任职资格获核准。

不到两个月后,平安银行信用卡中心新任总裁人选落定,来自招商银行。招行总行信用卡中心副总经理曹慰,拟任平安银行信用卡中心总裁。

曹慰在招商银行零售业务板块深耕多年,历任信用卡中心市场企划部副总经理、总行零售金融部总经理助理;2021年8月6日,其招行信用卡中心副总经理的任职资格获核准。

信用卡中心一直是平安银行零售板块的核心部门,截至2024年末,平安银行信用卡中心资产规模为4209.69亿元,在该行分支机构排名第三位,规模仅次于深圳分行和资金运营中心。

近两年,商业银行信用卡业务受到经济大环境的影响开始出现收缩。平安银行信用卡中心2024年末的资产规模较2023年末减少了754.82亿元,同比下降15.2%;2024年末,平安银行信用卡中心有员工1,588人,较上年末减员154人。

具体来看,截至2024年末,平安银行信用卡流通户数为4,692.61万户,同比下降12.9%;2025年3月末,信用卡流通户数进一步减少至4,604.96万户。一季报中,平安银行针对信用卡业务说明,该行顺应市场环境变化,强化品质客户选择,深化存量客户经营,新户获取规模有所下降。

(图片截自平安银行2025年一季报)

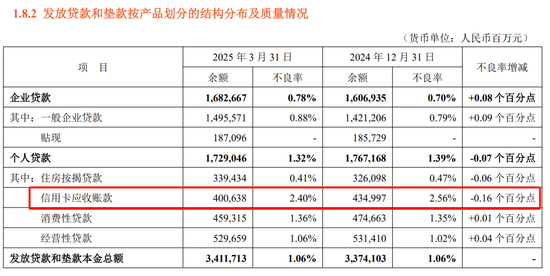

(图片截自平安银行2025年一季报)2024年末,平安银行信用卡应收账款余额为4,349.97亿元,同比下降15.38%;今年一季度末,信用卡应收账款余额继续下降7.9%至4,006.38亿元。资产质量方面,一季度平安银行信用卡不良率下降0.16个百分点至2.40%,但仍远高于个人贷款不良率的1.32%。

在2024年业绩发布会上,平安银行副行长项有志表示,去年主动调整零售业务结构,特别是资产端的业务结构,提升新增贷款的质量,信用卡和部分高风险的消费类贷款有所下降,这是主动调整的结果。

另一方面,信用卡合规问题也是一大弊端。2024年,平安银行收到投诉合计 201,905 件,其中信用卡业务投诉占比53.1%。今年4月10日,平安银行信用卡中心刚刚因“销售系统管理不到位”被深圳金融监管局罚款30万元。

如今平安银行正处于零售改革转型的关键时期,曹慰选择此时加入,担子不可谓不轻。但正如平安银行行长冀光恒在业绩发布会上所说的,“确实零售的转型非常困难,我个人和团队压力非常大,但我们还能定下心来、坐得住。吃过快的亏,就要痛定思痛。”

未来,平安银行战略仍然是以零售为主,冀光恒表示,“零售业务止血的第一步已经实现了,但实现造血功能需要过程。”

责任编辑:王馨茹