一、A股政策预期保持稳定的三个条件:1. 增量政策布局的保留空间。2. 存量政策加速落地执行。3. 政府债券发行加速,为三季度稳增长储备资源。4月政治局会议存量政策“用好用足”,增量政策“备足预案”,资本市场“稳定”基础上还要“活跃”,全面覆盖市场期待。政策关键验证期,A股预期将保持稳定。

此前,我们讨论了二季度A股政策预期保持基本稳定的三个必要条件:1. 对股价而言,后续政策空间比已落地的政策更加重要,保留增量政策布局的空间是市场预期稳定的首要条件。2. 存量政策加速落地,特别是消费增量刺激,以及重点项目要落实到基建产业链中微观改善上。3. 三季度稳增长压力可能大于二季度,同时从政府债券发行到落实实物量有一定滞后。所以,市场期待二季度专项债和特别国债发行放量,为三季度稳增长进一步发力做好准备。

4月25日政治局会议召开,政策布局基本覆盖了上述三个条件,全面契合市场期待。政策关键验证期,A股预期能够保持基本稳定。这里我们具体讨论5个政策要点:

1. 存量政策“用好用足”。针对关税冲击压力,会议强调“加紧实施”积极有为的宏观政策,“用好用足”更加积极的财政政策和适度宽松的货币政策,并督促地方政府专项债券、超长期特别国债加快发行使用。前期累积的稳增长政策资源要加快落地。

2. 增量政策“备足预案”。开篇形势研判部分提出“要强化底线思维,充分备足预案”,结尾执行落实部分又提出“根据形势变化及时推出增量储备政策”。应对后续重大风险,政策保留进一步发力空间。

3. 帮扶出口外贸企业的系列布局贯穿政策全文。宏观部分,提出创设新的结构性货币政策工具,稳定外贸是三大重点方向之一。产业部分,提出多措并举帮扶困难企业,加强融资支持,加快推动内外贸一体化,且对外贸企业的支持放在首位,位于新质生产力之前。民生部分,提出对受关税影响较大的企业提高失业保险基金稳岗返还比例。

4. 坚定不移办好自己的事,对外开放是长期正确。应对美国“全球贸易重构”,中国坚定不移扩大高水平对外开放、积极维护多边主义才是正解。此次政治局会议提到,加大服务业开放试点政策力度,加强对企业“走出去”的服务,对外开放继续加强布局。

5. 其他值得关注的内容:服务消费与养老再贷款是消费刺激新工具。房地产相关表述符合预期。资本市场“稳定”基础上还要“活跃”,也符合市场期待。

二、美国对等关税政策执行效果已全面偏离斯蒂芬·米兰《重构全球贸易体系用户指南》的设想。特朗普政策执行可能放缓,而是否会实际放缓,将成为未来一段时间关键交易因素。基准假设是,特朗普政策调整缓慢且渐进,美股承压,A股基本面预期和风险偏好恢复有上限。

斯蒂芬·米兰的《重构全球贸易体系用户指南》可以认为是特朗普对等关税的行动指南。可以明确看到,4月2日以来对等关税政策执行的效果,已全面偏离米兰报告的设想。我们提示5个米兰报告设想和实际情况的明显偏离:

1. (米兰报告设想)关税对中国影响更大 vs. (实际情况)人民币汇率、中国资产价格都基本稳定。

2. (米兰报告设想)中国不敢反击,美国应避免反击 vs. (实际情况)中国全面反击,并为后续科技和金融领域的扰动做足准备。

3. (米兰报告设想)能够达成协议的贸易和安全伙伴规模足够大 vs. (实际情况)日本和欧洲都不太可能达成实质性协议。

4. (米兰报告设想)关税加征渐进实施,且给市场明确预期,避免对资产价格的重大冲击 vs. (实际情况)关税快速加征,扰动力度持续超市场预期,美股显著调整。

5. (米兰报告设想)美联储主动配合,避免经济和资本市场大幅波动,推动美元汇率主动贬值 vs. (实际情况)美联储有力捍卫独立性。

在实施对等关税的同时,避免美国资产价格大幅波动,是米兰报告的重要目标之一。但目前的政策进度和资产价格影响都在远离米兰报告的设想。这种情况下,市场讨论特朗普政策执行“应该”趋向柔和是合理的。而后续特朗普政策调整进程,对等关税执行是否会实际趋缓,就构成影响全球风险资产的关键因素。目前的基准假设是,特朗普关税政策调整是缓慢的,摇摆的。这种情况下,中期基本面负面信号仍可能增加,美股承压,A股风险偏好修复幅度也受限。

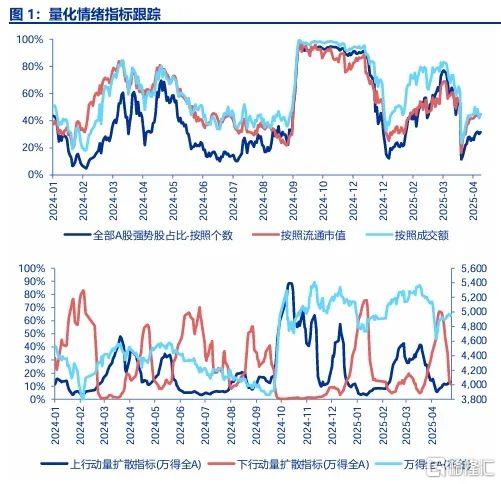

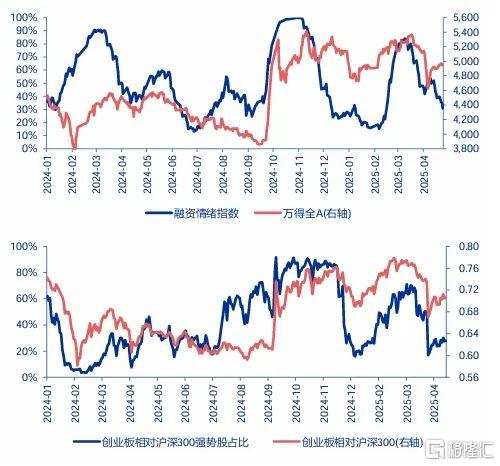

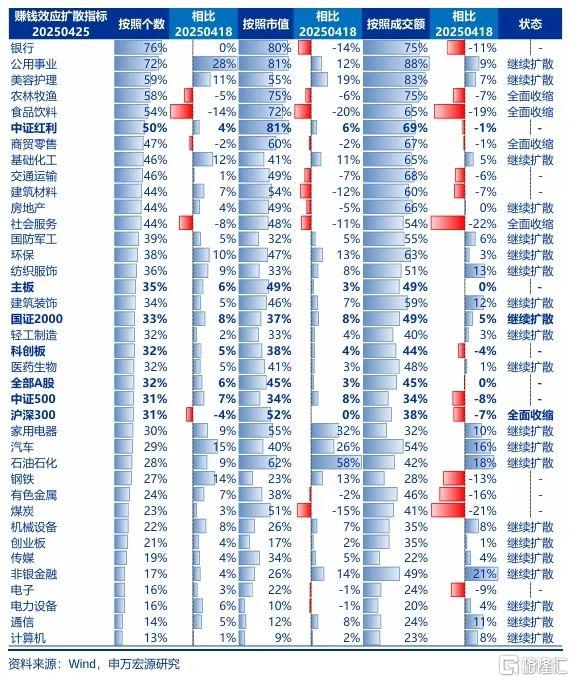

三、A股核心特征逐步变化:政策对冲急迫性下降,市场自主定价权重提升。这使得,对冲资产、反击资产的主题属性下降,股价弹性下降;出口链、美国科技巨头产业链阶段性修复;高股息投资重新向港股聚焦。中期展望向“结构牛,全面牛”回归,二季度本就是“结构牛”的调整期,A股消化基本面压力“幅度充分,时间不足”,维持二季度震荡市判断。科技成长是性价比调整先到位,可布局有时间价值的国内AI产业链(港股互联网平台 + A股AI算力)。机器人机构持股更集中,短期依然是对催化更敏感、主题弹性更高的科技方向。

短期市场主要矛盾和核心特征变化有两个线索:1. 美国关税缓和预期升温,国内政策对冲急迫性下降,A股市场自主定价权重提升。2. 政策验证期告一段落,市场主要矛盾自然切换。这对应行业结构特征的变化:1. 对冲资产(从新消费向传统消费的扩散)和反击资产(农产品、模拟芯片)是长期方向,但短期主题属性下降,股价弹性下降。2. 出口链和美国科技巨头产业链脉冲式修复,但长期出海经营 & 深化本土化经营的趋势不变。3. 高股息投资,港股的性价比仍高于A股,在保险举牌视角下更是如此。短期,市场自主定价权重提升,高股息投资重新向港股聚焦。

中期展望逐步向“结构牛,全面牛”回归,25Q2本就是“结构牛”的调整波段,A股消化基本面压力“幅度充分,时间不足”,维持二季度震荡市判断。结构上,短期是科技成长赚钱效应已收缩至低位,而消费相对性价比已偏低。短期,消费扩散行情有两个现实阻力:一是中美缓和概率增加,对冲资产股价阻力增加。二是政策验证期结束,消费进一步上行需观察数据验证和改善的持续性。而科技布局正当其时,我们关注有时间价值的国内AI产业链(港股互联网平台 + A股AI算力)。另外,公募一季报反映出,机器人相对AI持股更集中,这表现为,机器人更容易对催化做出反映,是主题弹性更高的方向;而AI行情重启所需要更重磅的催化,如果启动则更偏向于中期行情。

风险提示:海外经济衰退超预期,国内经济复苏不及预期