美国国债,机构MBS

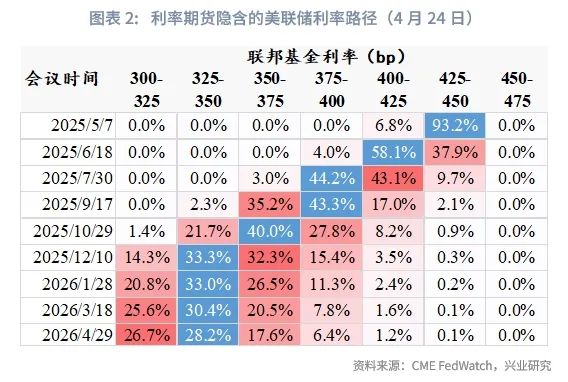

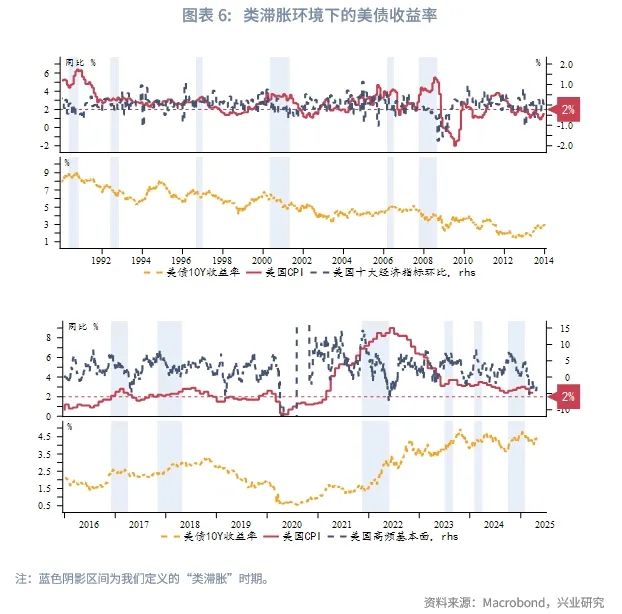

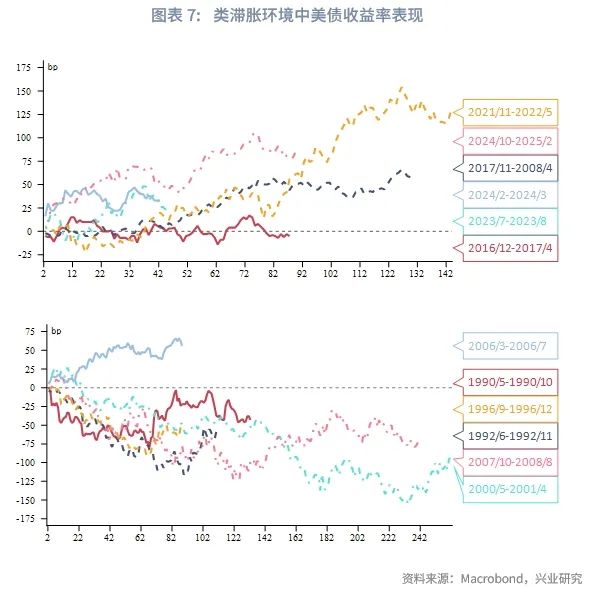

本期专栏:美国经济有较大可能自第二季度进入类滞胀环境。历史经验表明,在类滞胀环境中,美债收益率通常呈现出先下后上的特征:即在初期更多受到经济衰退担忧的牵引而下行,随后市场注意力转向通胀压力,收益率随CPI同比上行。除去经济衰退的情况,收益率最大下行幅度约为25~100bp。经济衰退时,收益率最大下行幅度达到125~150bp。对应当前10Y收益率理论上最大下行目标约为3.6%、3.3%。然而,2016年后出现的类滞胀环境中美债收益率的下行幅度都较小,下行波段幅度通常只有25bp左右。

展望后市:若第二季度收益率出现下行波段,建议逐步止盈,10Y收益率初步下行目标3.6%~4%,上方阻力4.5%~4.7%。此后高度警惕再通胀带来的收益率上行风险。同时当前市场对年内降息预期过高,待降息预期修正,期限利差将下行。

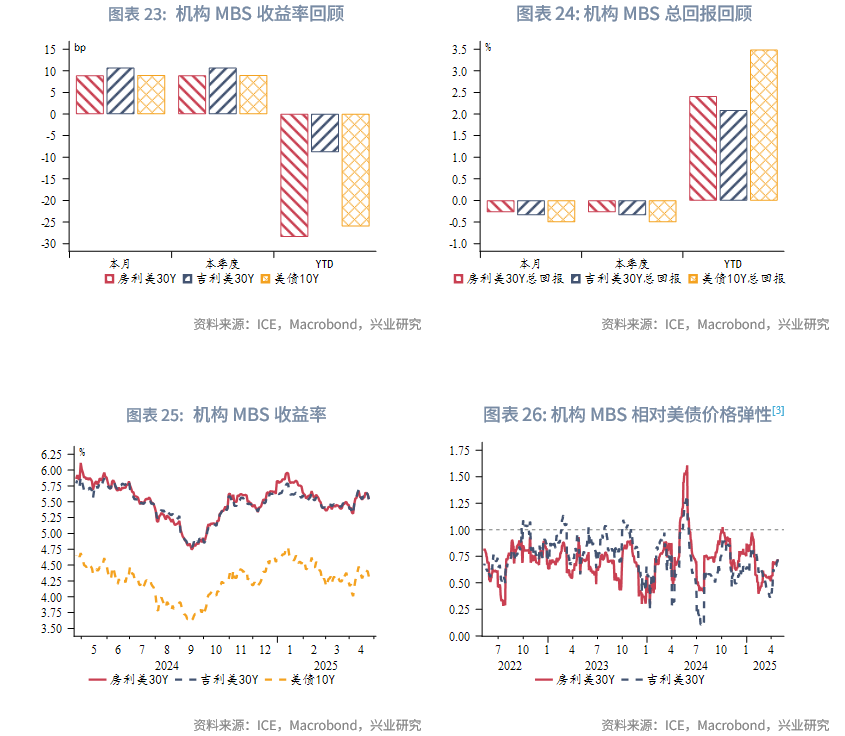

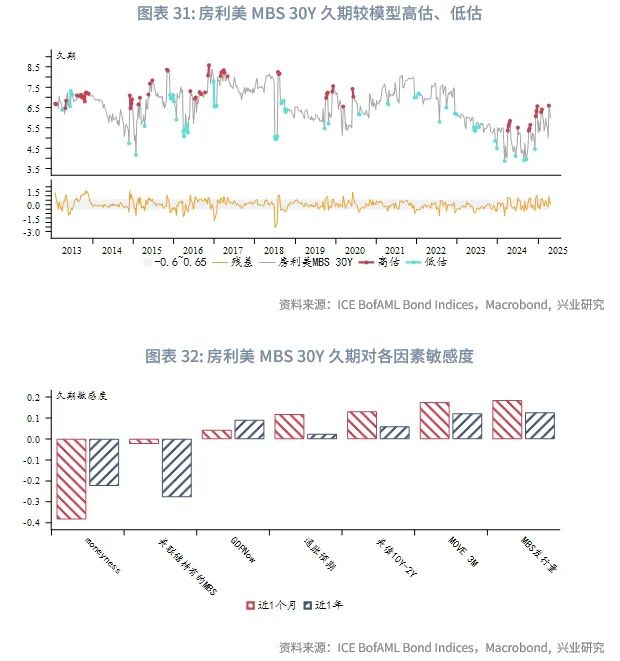

机构MBS监测:房利美MBS久期较基本面处于公允水平。从影响因素看,近1个月提前还款激励(moneyness)、美债和期限利差波动、通胀预期是影响久期的主要原因。

一、市场回顾

2025年4月美债收益率剧烈震荡,月初受到对等关税公布和美国软数据走弱的影响,2Y和10Y收益率最低分别触及3.44%和3.86%。此后随着避险情绪“一步到位”充分释放,中国对美加征关税采取反制措施,市场对于通胀风险的担忧开始占据上风。由于风险偏好下降,美国交易商拆出资金意愿下降,回购市场流动性趋于收紧,进一步加大了市场波动。尽管美国3月CPI弱于预期,但由于未反映关税影响,市场对数据反应平淡。月中2Y和10Y收益率最高反弹至4.04%和4.59%。下旬特朗普政府的关税立场有所松动,暂时安抚市场情绪,美债收益率逐渐回落进入横盘震荡。

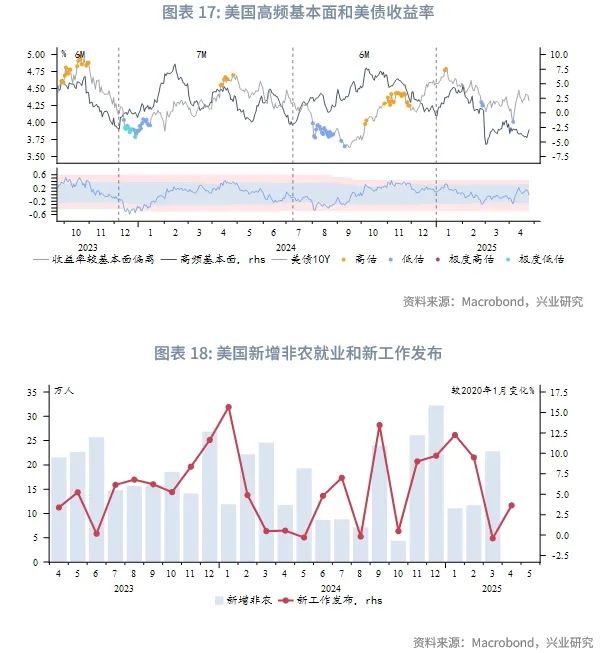

专栏:类滞胀环境下美债如何演绎

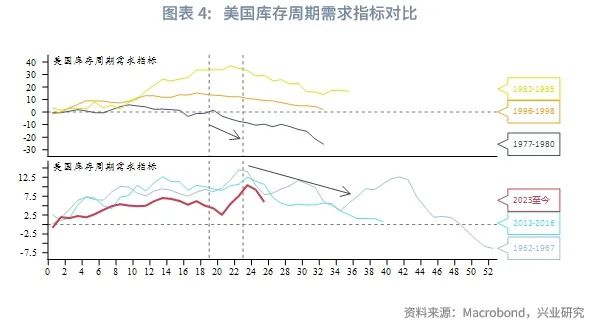

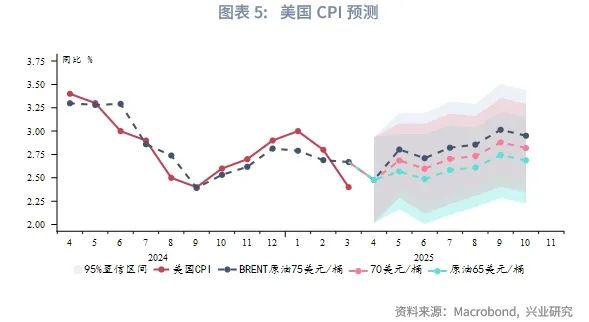

通过横向对比美国库存周期需求指标,可以发现美国在今年第二季度有较大可能性进入主动去库存阶段,美国经济动能进一步减弱的风险加大。同时,根据我们的CPI模型,美国CPI同比将从4月后开始触底回升。这意味着今年第二季度美国将进入类滞胀的宏观环境。此种情况下收益率是跟随经济动能下行还是跟随通胀上行?

我们利用美国高频基本面指标(2013年后)和美国十大经济数据环比(1990年至2013年)反映美国经济短期动能。当经济动能下行,美国CPI同比上行且绝对水平高于2%时,定义美国经济处于类滞胀状态。在过去的类滞胀环境中,美债收益率通常呈现出先下后上的特征:即在初期更多受到经济衰退担忧的牵引而下行,随后市场注意力转向通胀压力,收益率随CPI同比上行。除去经济衰退的情况,收益率最大下行幅度约为25~100bp。经济衰退时,收益率最大下行幅度达到125~150bp。若美国在第二季度进入类滞胀环境但保持软着陆,美债收益率仍有望出现下行波段。若美债10Y收益率在期初保持当前4.3%左右,则理论上最大下行或触及3.3%;若按此前高点4.6%计算,则理论上最大下行目标3.6%。上述目标依然和我们年度展望中预估的年内低点一致。需要警惕的是,2016年后出现的类滞胀环境中美债收益率的下行幅度都较小,下行波段幅度通常只有25bp左右。这可能和美债官方投资者占比下降、市场对通胀风险关注度上升等因素有关。交易策略上,若第二季度收益率出现下行波段,建议继续逐步止盈。

二、机构行为

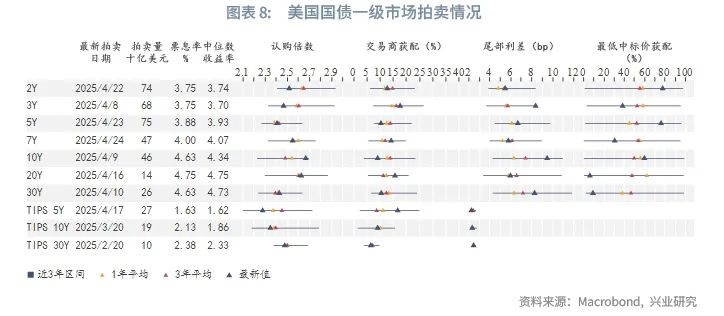

2.1 一级市场:供给偏低,但需求不佳

由于当前美国政府触及债务上限,发行量偏低,但拍卖需求总体低迷。4月拍卖的各期限认购倍数偏低,同时交易商获配比例偏高。

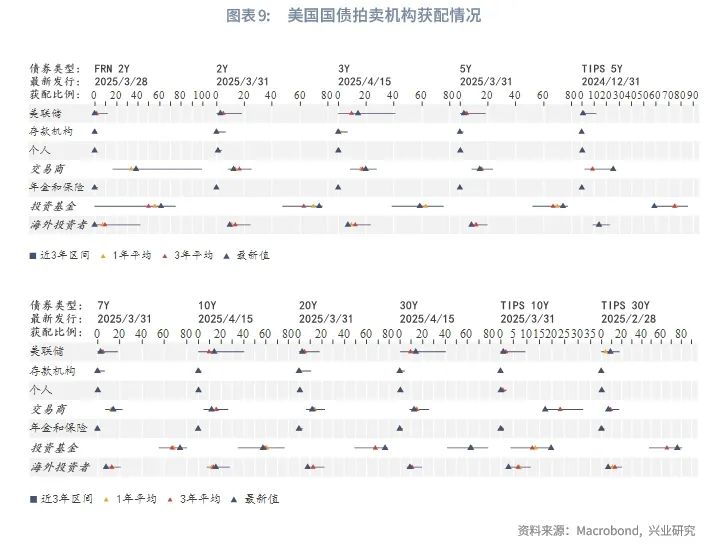

投资者获配比例方面,4月美国国内基金仍是主要的买家,海外投资者需求依然低迷。

2.2 二级市场:空头力量回升

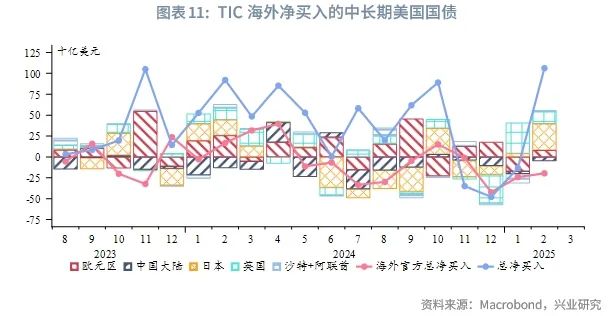

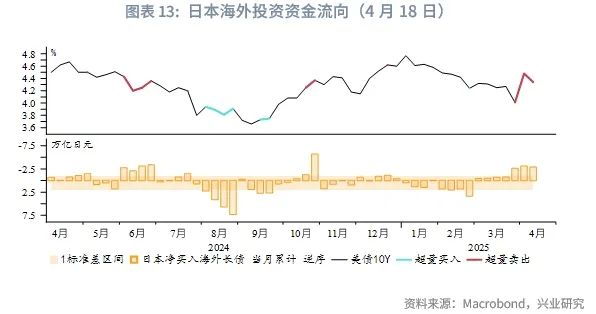

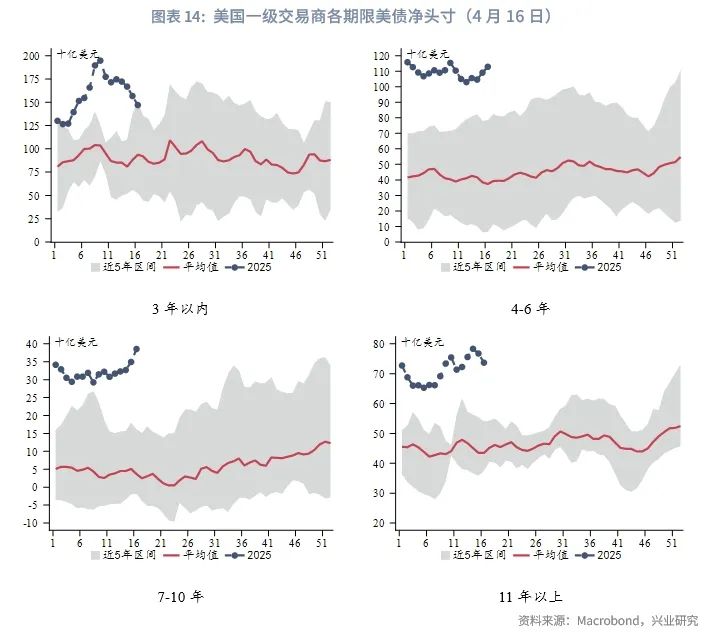

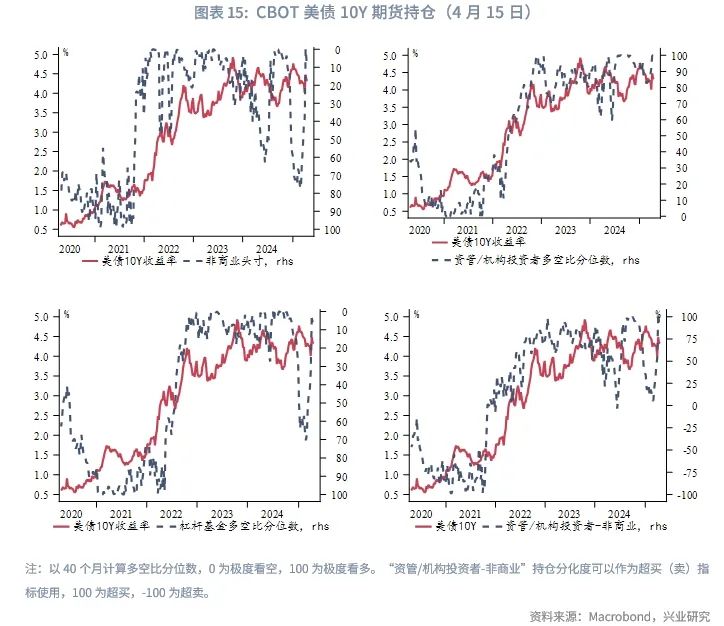

机构行为方面:美国财政部TIC报告显示2月海外投资者总体净买入,但海外官方净卖出,主要经济体中欧元区、日本、英国净买入量较大,中国大陆净卖出。EPFR全球基金流向显示4月资金大量流入短期,长端净流出。美国一级交易商短期限净多头减少,其他期限净多头增加。日本投资者在4月触发超量卖出。CBOT美债10Y期货持仓方面,非商业空头和资管多头均回到高位,持仓分化度显示美债收益率超买。Put/Call Ratio 20日均值自低位回升。

三、后市展望

单边策略:美国进入类滞胀环境的风险增加,从历史经验看收益率往往先下后上。当前高频基本面处于弱势周期,也有望驱动收益率短期下行。当前交易系统无新的交易信号。若第二季度收益率出现下行波段,建议逐步止盈,10Y收益率初步下行目标3.6%~4%,上方阻力4.5%~4.7%。此后高度警惕再通胀带来的收益率上行风险。

曲线策略方面:市场对于年内美联储降息仍有较高期待,期限利差震荡走高。需要警惕的是,美国再通胀风险较高,降息预期难以进一步加码,制约期限利差上行空间。相反,一旦市场对于通胀的担忧占据主,降息预期将面临修正,期限利差则会反向下行。

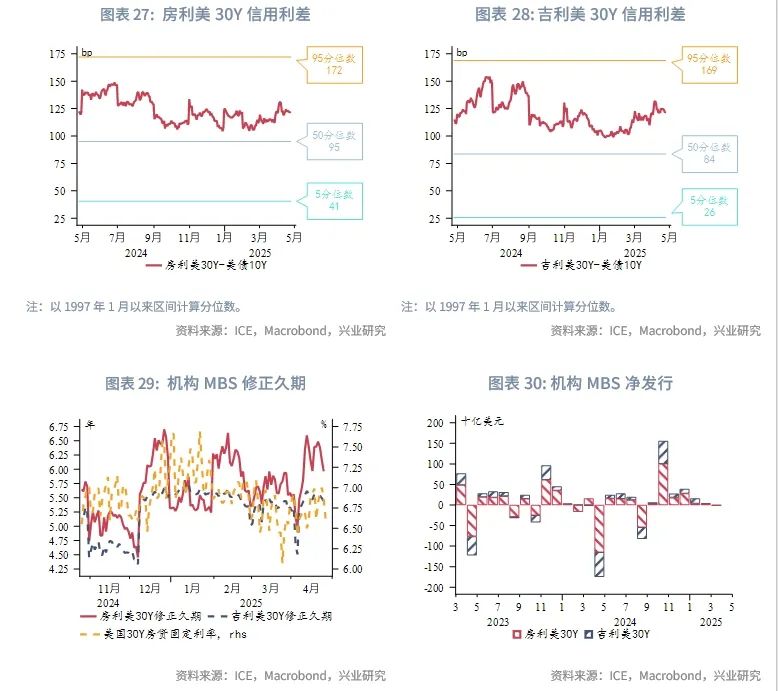

四、机构MBS监测

4月机构MBS[1]收益率上行幅度与美债收益率接近,总回报指数跌幅小于美债。房利美和吉利美MBS相对美债的信用利差较3月略微收窄。房贷利率边际回升,机构MBS久期拉长。

根据我们构建的久期模型[2],房利美MBS久期较基本面短暂出现高估,此后回落。从影响因素看,近1个月提前还款激励(moneyness)、美债和期限利差波动、通胀预期是影响久期的主要原因。

文章来源:兴业研究公众号