海南钧达于2025年4月28日启动全球发售,拟发行6343.23万股H股,发售价区间为每股20.40港元至28.60港元,预期5月8日在香港联交所主板挂牌交易。

本次发售中,香港公开发售占10%(634.33万股),国际发售占90%(5708.9万股),另设15%超额配股权。

由此,钧达即将成为首个A+H的上市的光伏主材企业!借助港股平台优势,钧达将加速推进中东10GW海外产能建设,全面提升全球化市场竞争力。

在国际贸易战升级、光伏洗牌大背景下,海南钧达能得到香港联交所的认可,这既是公司过往优秀业绩的一次证明,亦体现了全球资本市场对其战略布局及发展潜力的充分肯定。

对外借助全球化平台,对内依托持续的科技创新,海南钧达有望率先摆脱行业内卷。当然,钧达股份赴港上市的目的并不止于此。这家公司要致力于成为光伏领域具有重要地位的、专业、专注、领先的全球化企业,要成为光伏电池领域的宁德时代!

01

够专业、够领先!够坚定!

现在,钧达股份是市场中竞争力最强的专业N型电池供应商,没有之一。

从专业电池制造企业的行业地位来看,弗若斯特沙利文数据显示,按照2024年的出货量计算,在所有专业太阳能电池制造商中,钧达N型TOPCon电池全球市场份额达至约24.7%,排名全行业第一。另外,钧达的光伏电池全球市场份额也已达至约17.9%,排名全球第二。

从整个电池片环节的出货量这一维度看,即使把专业制造商和一体化制造商放到一起,钧达股份的N型TOPCon电池的市场占有率,也能占到7.5%;在光伏电池市场总盘子中,份额约为5.6%。

在电池技术方面,光伏行业在2022年开启N型时代,自此钧达的TOPCon电池效率一直稳居行业领先地位。钧达的TOPCon电池一直是行业标杆,公司也成为被追逐、被效仿的对象。2024年,钧达推出MoNo2系列N型TOPCon电池,平均量产转换效率提升0.5%,即达到了26.5%。

需要特别指出的是,钧达股份也是行业内第一家全面计提PERC资产、全面拥抱n型技术的企业。现在,钧达股份的光伏电池年化产能约为44.4GW,均为N型TOPCon电池产能!

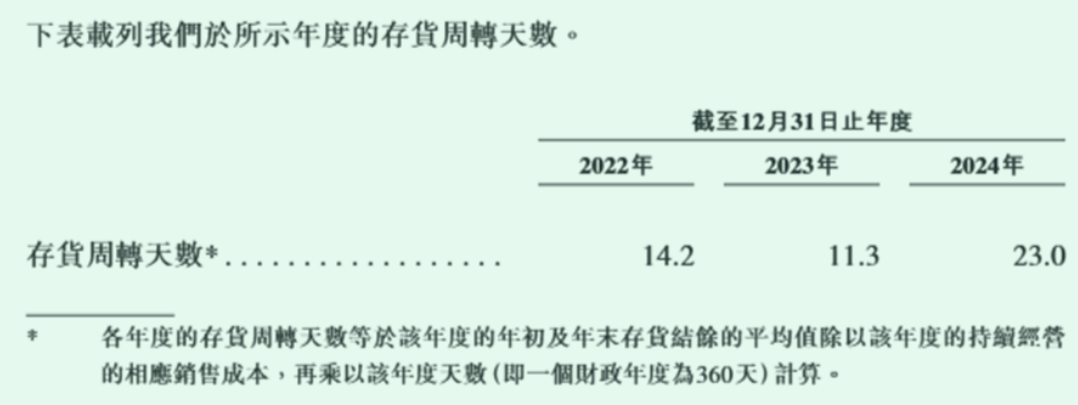

技术领先,是公司竞争力的先决条件;运营效率,则是实现战略目标的保障。钧达股份始终注重管理效率、运营质量,而且能够根据市场变化迅速做出响应。存货周转率,是衡量一家企业运营效率的核心指标。截至发稿前,钧达股份是整个光伏行业存货周转天数最少的企业。

公司在招股说明书中表示:“存货周转天数由2022年的14.2天下降至2023年的11.3天,主要因为于2023年钧达提升存货管理,包括制定具体存货持有目标及提高整体运营效率。钧达的存货周转天数由2023年的11.3天上升至2024年的23.0天,主要由于硅片市价下跌,导致钧达2024年原材料成本占收入成本的百分比下降。”

钧达能够取得优异的经营成果和重要的市场地位,得益于两个重大战略选择。

(1)坚定扛起专业化大旗,做光伏的宁德时代。

2022年,几乎是整个光伏行业选择专业化还是一体化发展模式的一道分水岭。在那一年,很多企业都放弃了专业化,向一体化转型,相当多的专业电池企业都在向下游布局组件产能,有的电池企业向上游布局硅片、甚至是硅料。但是,钧达保持战略定力,只做电池。公司也由此成为市场中唯一一家只专注电池片的企业。

因为专业,所以专注。

正是由于钧达的坚持与努力,专业化电池企业的地位也在悄然发生变化:由一体化企业的“补充力量”,转变成为一体化企业的战略盟友。

现在,全球出货量排名前十的光伏电池组件企业中,有九名都是钧达股份的客户。其中包括晶科能源、晶澳科技、隆基绿能、天合光能、正泰新能源、阿特斯等一线组件品牌,以及阳光能源、英利中国等众多二线组件品牌。现在,钧达来自欧洲、拉丁美洲、澳洲等新兴市场海外客户已有数十个。

值得一提的是,自2024年下半年开始,具有电池生产能力的一体化企业,也加大对钧达电池片的采购比例:因为外采电池片性价比更高。

钧达在光伏电池片领域专业能力得到了认可,合作与分工也再次成为光伏市场的趋势。

在这方面,钧达和宁德时代非常相似。钧达股份专注于光伏行业的核心技术环节——电池片领域,服务全球客户。宁德时代则是掌握锂电池核心技术,以此服务全球客户。

两家企业的战略共通之处,就是依托于核心技术,持续提升产品力,从而链接起整个产业,用专业化创造商业价值。

在当今光伏制造产业链(尤其是组件环节产能)再全球化的清晰趋势下,国金证券认为:

“龙头独立电池片供应商,凭借丰厚的历史出货业绩、领先的产品性能和全球化布局能力,有望获得行业地位和企业价值的重塑。尤其是在当前行业仍处爬坑期、且下一轮主流技术路线方向尚未达成一致预期的背景下,电池片环节新建资本开支预计持续处于相对低谷期,供需关系的改善,叠加龙头企业出货结构、产能结构的持续优化,有望令相关公司的盈利水平呈现出超预期的修复弹性和持续性。”

(2)最早坚定选择TOPCon技术路线。

2022年,在这个全行业从p型技术向n技术转型的关键时刻,大多数企业对于新技术的感知不够敏锐,有的对于PERC技术仍然心存幻想,甚至还上马了新的PERC产能。另外,还有不少企业对于选择哪条n型技术路线徘徊不定,犹豫、观望,以致错失战机。

坚持只做电池的钧达股份,率先坚定地选择了n型TOPCon技术路线,而且始终坚信,这将会成为光伏主流技术路线。后来的事实当然也证明:n型TOPCon电池迅速取代P型PERC电池,并且成为市场主流。

多家专业机构预计,由于其他n型电池所需投资成本较高,预期至少在2030年前,TOPCon仍将维持市场主流地位。

抓住技术迭代时机的钧达,也顺利实现弯道超车,一举奠定公司n型电池技术领导者的江湖地位。

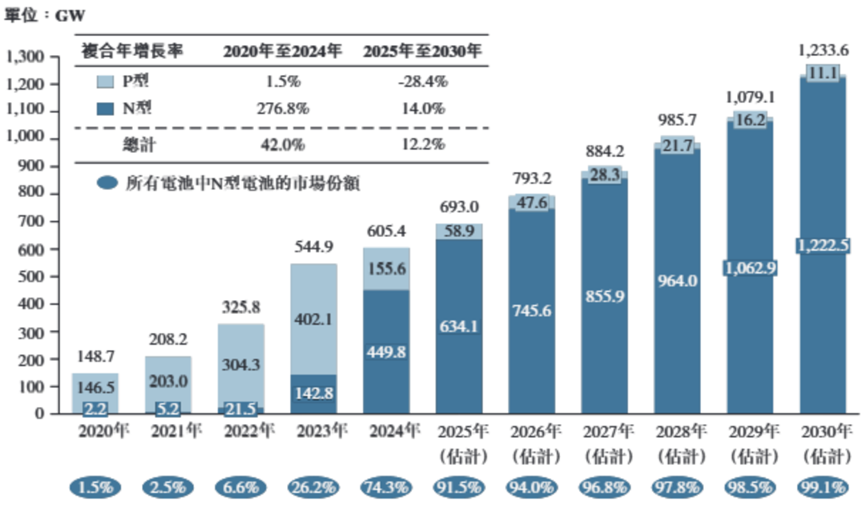

按类型划分的全球光伏电池出货量;来源:弗若斯特沙利文

按类型划分的全球光伏电池出货量;来源:弗若斯特沙利文02

7美分/W!阿曼,新的起点!

专注与坚持,是钧达取得今天高层领先优势的经验。现在,公司正准备迈向更大的舞台——海外。实际上,最近几年,钧达从来没有停止过全球化的思考与实践。

从2023年起,钧达股份就已经在为全球化作准备——布局全球销售网络,加强对全球客户的服务能力。

公司财报显示:钧达的中国境外(主要包括印度及土耳其)销售收入占比由2023年的4.7%上升至2024年的23.9% ,并进一步上升至2025年第一季度的58.1%。

时机已然成熟,钧达把制造业出海的首站选择在了中东,阿曼!

2024年6月,钧达与一家阿曼政府实体签订投资意向书,将在阿曼投资建设光伏电项目项目,年化产能约为10GW。

该项目总投资金额2.8亿美元,将于2026年开始商业化生产,其中一期5GW 预计投资金额2.8亿美元,将于2026年开始商业化生产,并将根据一期进度推进二期建设。

人们可能并没有注意到,钧达是头部企业中少有的没有海外产能布局的企业。准确地说,钧达没有在东南亚布局产能。4月19日,美国商务部宣布对于东南亚四国的高额“双反税”终裁,最高税率超过3500%。钧达则不会受到这一政策的丝毫影响。

钧达股份产能出海的首站,为什么没有选择供应链配套更成熟、落地更容易的东南亚,或者建设周期长但利润相对高的美国,而是选择了中东,选择了阿曼呢?

一位拥有丰富出海经验的光伏大佬不久前在接受赶碳号采访时表示:“企业选择出海目的地,第一要考虑的是地缘政治问题;第二是才是工业基础以及产业链问题,这关系到成本和产品竞争力;第三则是当地的金融货币政策。“

阿曼,是钧达对全球重点区域详细尽调后作出的慎重选择。

首先,阿曼政局稳定,政府非常重视光伏等可再生能源的开发与利用。

公开资料显示:阿曼是开发可再生能源项目的先行者之一,已经制定了到2050年实现净零排放的预期目标;设定可再生能源消费目标,到2030年将可再生能源消费比例提高20%,到2040年提高35%。

由于气候炎热干旱,阿曼日照资源丰富,是世界上最大数值的太阳辐射国家之一。因此,太阳能的开发对于阿曼的能源转型与产业转型,都具有重大战略意义。

为了支持可再生能源的发展,阿曼创造出有利的营商环境。例如,阿曼为外国投资者提供多项激励措施,包括在若干条件下可延长长达五年的免税期、无个人所得税、资本及利润汇回自由以及固定的外汇汇率。经阿曼内阁批准,外国投资者可拥有70%至100%的企业股份,有利于吸引众多境外投资。

第二,阿曼的光伏制造条件相对成熟。

有人曾对中东几个国家进行了形象的比喻:阿联酋就像新加坡,全球化程度高,商业成熟,开放多元;沙特就像中国,市场大,实力强,文化底蕴深厚;而阿曼就像这几年的越南,工业增长和基础设施发展很快,各种条件容易汇聚起来,发展速度很快。

针对阿曼的光伏电池项目,钧达股份预计,阿曼一期项目建设周期为6个月。其效率和进度可以参考3个数字:

(1)在美国建设光伏电池的时间大约在1.5至2年;

(2)东南亚建设光伏电池项目的周期一般在1年左右。

(3)钧达国内的滁州基地及淮安基地,分别仅用时约5个月、4个月。

第三,阿曼还拥有一个独特优势,那就是即将诞生一家硅料企业,联合太阳能。

这是由光伏大佬、大全能源前高管张龙根牵头投资的产能10万吨的硅料大项目。该项目预计将在2025年投产。

也许,钧达和联合太阳能这两家企业,对于阿曼的政策环境、营商环境、项目效益的英雄所见略同。或许,阿曼以及两家企业都已经深入论证过,两个大项目之间能够形成垂直的产业链协同优势。

第四,阿曼受全球地缘政治影响极小。

当然,能不能赚钱,是企业投资与否的决定性因素。可以确定的是,阿曼的电池制造项目,将会成为一个高毛利项目。

当下,整个世界正处于贸易战的不稳定状态,但是,阿曼所受的冲击,可能是所有国家中最小的。这是因为美国与阿曼签订了有效的长期自由贸易协定。尽管美国于2025年4月2日宣布,对阿曼征收10%的基础关税,但该关税在目标国家中处于最低水平之列。

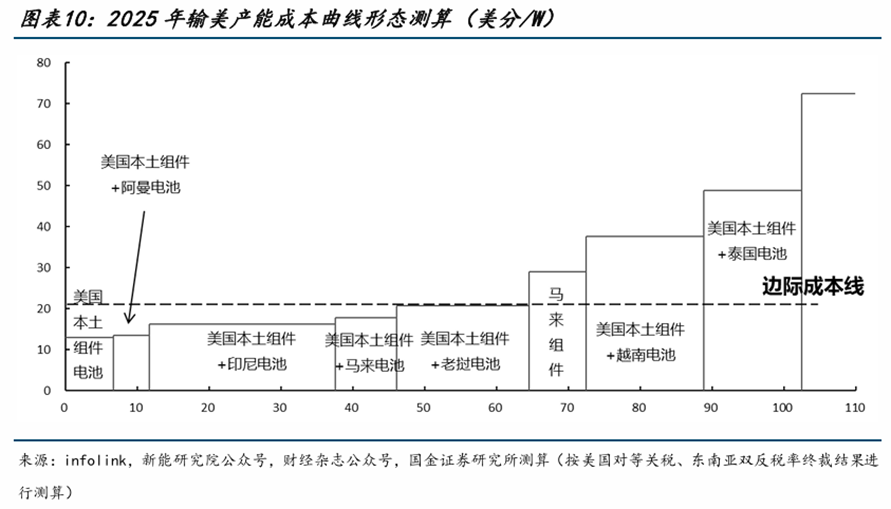

对此,国金证券研报指出:

“根据海外产能规划以及各类关税测算,美国本土组件+阿曼电池产能成为除美国本土组件+电池产能以外,成本最低的输美方式。在美国组件产能理想开工率水平下,对比电池片边际产能的制造成本,美国本土组件+阿曼电池产能的盈利将超过7美分/W。”

靠着7美分/W的利润,这一项目将助推钧达率先走出行业内卷。

对钧达来说,阿曼产能是其全球化战略的重要一环,是一个崭新的开始。未来钧达股份或将在其他有优势和战略价值的国家地区布局电池产能。

差异化的全球化战略和业务布局,将会为钧达带来丰厚利润。更为关键的是,将会进一步铸牢公司领先优势和未来发展根基,有效提高企业抗风险能力。

后记:如何判断一家企业会不会赢

光伏的寒冷,影响着每一个光伏人。但是,光伏人同样可以感受到光伏环境的改善:

一方面,各级政府及行业协会已经意识到光伏行业出现的问题。政府在整顿产业招商政策,协会在引导行业自律,光伏行业有望结束混战。

另一方面,光伏向更深处洗牌。2024年第二季度以来,中国光伏电池的产能增速有所放缓,其影响已体现在定价上,高效N型TOPCon电池预计率先开始恢复盈利能力。根据第三方机构弗若斯特沙利文预测,光伏行业正处于产能出清及整合的中后期阶段,且这个整合过程已实质化。

优胜劣汰,去伪存真。行业已经过了千军万马干光伏的草莽时刻。光伏洗牌,真正洗掉的是落后技术、落后产能、落后企业,对于优秀企业来说反而是一种利好。

赶碳号始终认为,判断一家企业会不会赢,并不是看它未来准备做什么,怎么做,而是要看这家企业在过去赢过没有,赢了几次,在光伏行业最关键的时刻,做出了什么样的抉择,又产生了怎样的结果。

百战归来再出发,钧达将成为光伏主材领域首家A+H股。成功赴港上市以后,钧达将借助这一全球化平台,全面对接全球优质资本,全面推进全球化业务战略,从而成为一家领先的科技能源企业,成为光伏行业的宁德时代!

编审及统稿:侦碳