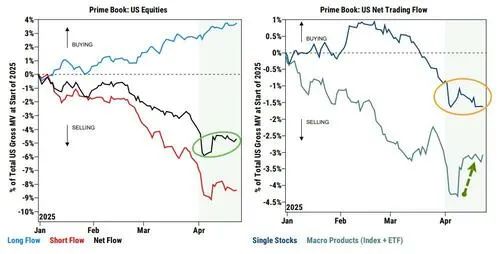

昨日,美国股市迎来了过去一年中第五大净买入日(+2.2个标准差),主要由宏观产品的空头回补和个股的多头买入所带动。

这与近期的资金流向趋势一致,也直接反驳了主流财经媒体宣称的“卖出美国”(Sell America)这一地缘政治趋势,该说法主要依据是美元走弱和美债收益率上升。

然而,正如多数围绕特朗普的口号式“反对言论”一样,这种说法并不完全属实。

事实上,Goldman Sachs Prime团队在今晨发布的一份简短报告中指出,从资金流角度来看,在对冲基金的持仓中几乎没有“美股转向其他国家股票”(US -> RoW rotation)的迹象,这基于Prime数据分析得出。

在“解放日”(Liberation Day)前夕大幅降低净敞口后,对冲基金成功应对了4月的市场波动。

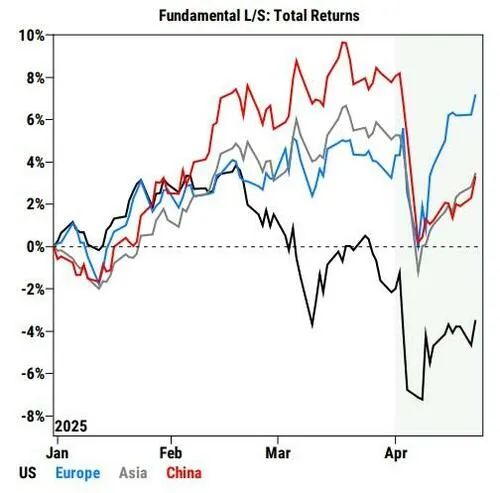

截至4月22日,全球基本面多空策略本月以来回报为-1.3%(年初至今-1.8%),本月跑赢市场基准近250个基点;而系统化多空策略(量化策略代理)回报为-1.1%(年初至今+10.1%)。

从地区来看,4月以来基本面多空策略的表现出现明显分化:欧洲方向的基金取得强劲收益,而中国方向的基金则出现大幅亏损。

经历连续8周的净卖出后,上周全球股票市场实现了净买入,完全由空头回补推动。

随着贸易战降温迹象初现、仓位仍偏轻(美股多空净杠杆率仍接近5年低点)、技术面改善,从战术层面来看,股市反弹的理由正在增强。尽管如此,Goldman的客户沟通显示,大多数投资者仍处于“衰退观察”状态,基本面仍持谨慎态度。这与资金流数据一致:虽然基金经理已覆盖了4月初布局的部分指数级对冲仓位,但在个股层面,总体净买入尚未出现持续性改善。

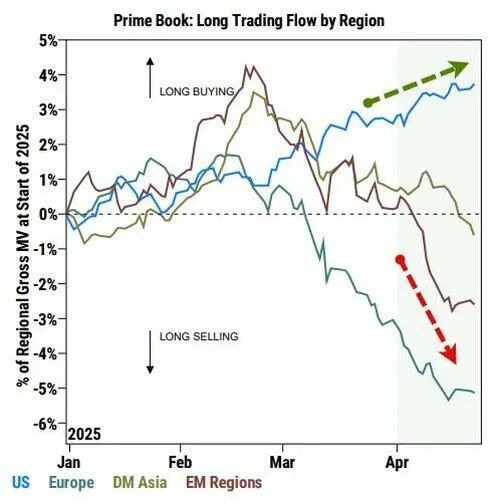

再强调一遍,从资金流角度来看,对冲基金内部几乎没有“从美股转向全球其他市场”的迹象。

4月迄今,欧洲和亚洲大部分市场(日本除外)被对冲基金净卖出,主要由多头减仓驱动。

与此同时,中国股票在所有上市渠道上本月至今均为净卖出,并有望连续第三个月净流出。

那么,高盛美国交易台观察到的热点主题有哪些?

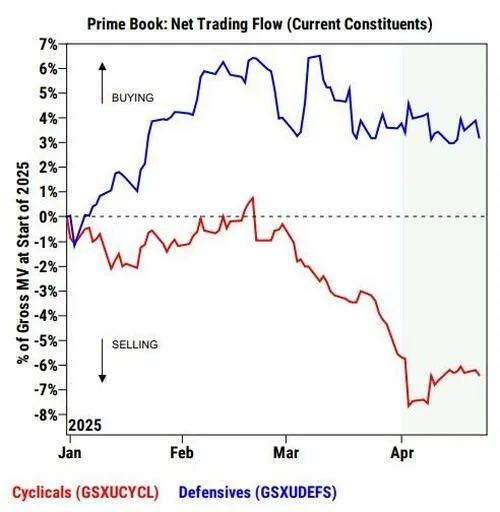

1)与增长预期下调一致,周期性板块(GSXUCYCL)对比防御性板块(GSXUDEFS)的净敞口年初至今大幅下降,但仍远高于历史底部,表明投资者尚未完全预期美国将陷入衰退。

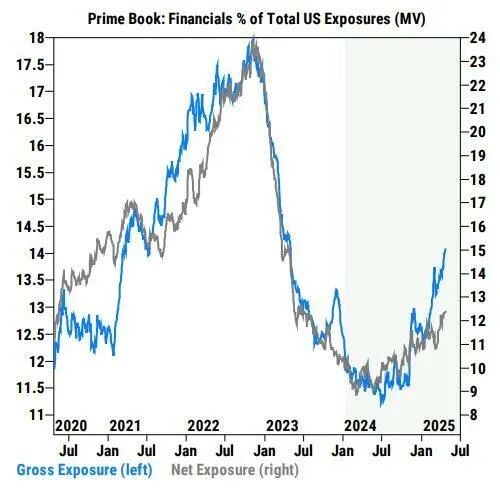

2)对冲基金似乎正在转向金融板块,该板块是本月迄今净买入最多的板块之一,主要通过多头增持推动,几乎所有子板块均为净买入,以银行板块最为显著。

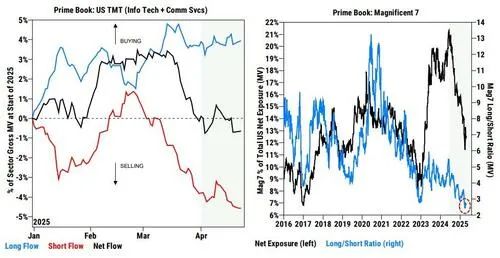

3)“Mag7”七大科技股的总体净敞口降至两年来最低,低于五年均值,位于第25百分位;该组合的多空比降至九年多来的最低水平。

在第一季度财报季之际,我们认为机构在科技巨头板块的仓位是近年来最“干净”的水平,也为财报后股价表现提供了较为友好的技术基础(其他条件不变的前提下)。