文 | WBO烈酒商业团队

编 | 星雨

2024年,海伦司(Helen‘s)交出了一份令人担忧的成绩单。

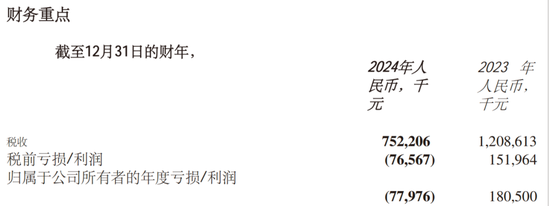

财报显示,其全年营收为7.52亿元,降幅达37.76%,归属母公司净亏损7797.60万元。被称为“酒馆界蜜雪冰城”的海伦司,以极致性价比吸引年轻群体的连锁酒馆,为何陷入困境?

01

营收腰斩至7.52亿元,净亏损7797.60万

财报显示,海伦司2024年全年营收从2023年的12.1亿元大幅下滑至7.52亿元,降幅达37.76%,连续第三年收入下滑;归属母公司净亏损7797.60万元,同比止盈转亏,与去年同期净利润1.80亿元形成鲜明对比。

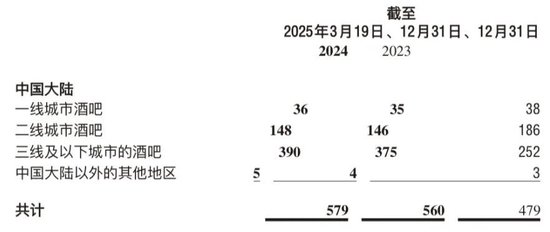

通过其关键指标分析可知,尽管酒馆总数从2023年末的479家增至2024年末的560家。但新增的81家门店主要集中于三线及以下城市,而一线、二线城市门店则缩减至35家和146家。

同店销售额大幅下滑(“同店”指分别在2024年和2023年开业至少300天的酒吧)。2024年同店数量为154家。日均销售额为9.5万元,同比减少21.5%,反映出单店盈利能力持续恶化。

截至2025年4月23日,海伦司市值仅剩21.13亿港元,较2021年上市首日的302亿港元蒸发93%,资本市场对其信心严重不足。

对于2024年度收入下降,财报称主要由于消费市场表现疲软,积极优化调整直营酒馆网络,使得直营业务收入下降所致。

02

疯狂扩张,持续下沉,越开越亏?

海伦司是国内连锁酒馆赛道代表,2009年创始人徐炳忠在北京五道口开了第一家海伦司小酒馆。通过精准锚定Z世代消费群体,以人均50元喝一晚的极致性价比重构夜间消费逻辑,品牌发展迅速。

2021年9月登陆港交所主板,成为“小酒馆第一股”,一时间风光无限。

上市后,截至2021年末,海伦司酒馆数量782家,门店增加431家,不仅一年之内实现门店数量翻倍,新增数量更是比2018年-2020年新开门店总和还要多出176家。截至2022年3月25日,海伦司酒馆数量已增至854家,涵盖26个省份的152个城市。

然而疫情冲击下,企业遭遇“规模陷阱”,2022年战略性关停超40%直营店以优化资产结构。

一位成都地区的酒吧经营者陈浩(化名)告诉烈酒商业:“在酒吧和酒馆直营门店的运营结构中,租金与人力成本构成最主要的经营支出。为维持合理利润率,这类门店通常采取较高的产品定价策略。”

这与海伦司主打的高性价比市场定位存在根本性冲突,这也为海伦司之后向加盟模式转变埋下了伏笔。

2022年,首次尝试特许经营合作模式,通过部分门店进行加盟模式试点。进入2023年后,海伦司实施大规模门店优化,同年6月正式推出“嗨啤合伙人”计划,全面开放加盟体系。在2023年,虽然营收下滑,但其净利润则扭亏为盈。

2024年海伦司又提出“社区空间”战略概念,着力拓展增量市场。不过社区店的“拓荒”,似乎未明显赋能其业绩,社区店相关数据及发展情况并未在财报里体现。

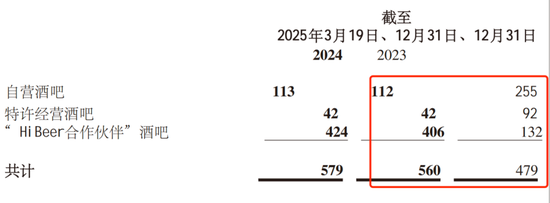

截至2024年末,门店恢复至560家,其中“嗨啤合伙人”门店为406家,同比增加200%,特许经营酒吧为42家,下降54%,自营酒吧也腰斩至112家。在560家门店中,自营门店仅占到了20%。

海伦司的门店开拓上也呈现出持续“分散下沉”的特点,但下沉策略似乎并未带来业绩的上升。

根据财报,2024年公司新开门店中,60%以上来自三线及以下城市,且这些低线城市的闭店率仅为二线及以上城市的一半。在年内新进入的70个城市中,90%以上为四五线城市,其中超过50%分布在西北、华北地区。

值得注意的是,门店数量排名前十的城市占比已从年初的34%下降至25%,反映出公司正在降低对一线城市的依赖,加速向低线城市渗透。

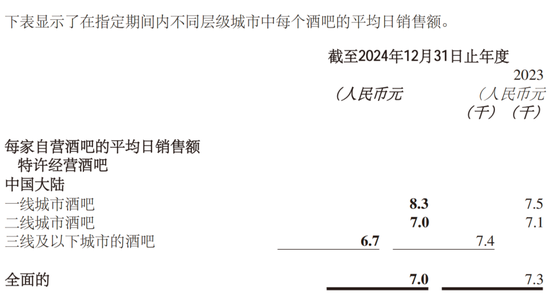

从财报可知,海伦司在下沉市场的扩张成效并不理想。报告期内一线城市直营门店日均销售额达8300元,同比增长10.7%,已恢复至2020年水平;二线城市门店日均销售额稳定在7000元,与2023年持平;而三线及以下城市门店日均销售额仅为6700元,同比下滑9.5%,创下近六年最低水平。下沉市场的扩张并未带来收入增长,反而拉低了整体单店效率。

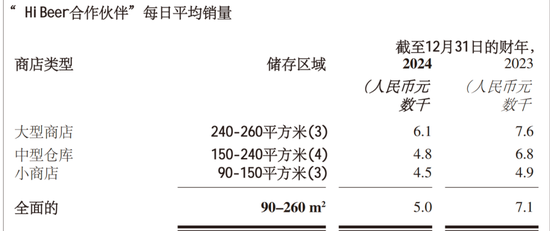

值得关注的是,作为海伦司的重点策略的“嗨啤合伙人”计划,其门店的单日平均销量仅为5000元,相较2023年末的7100元,下降了29.5%。

而根据海伦司“嗨啤合伙人”最新招商政策,以面积为90平米-150平米的精品店为例,投资额由原来的约60万元降至最低50万元。一位熟悉海伦司的业内人士认为:“加盟店的回本很不确定,和门店城市和选址关系很大。有的回本比较快,有的经营都比较难,投资的费用也不低。”

海伦司的“嗨啤合伙人”计划主要聚焦于加盟模式的发展,该计划中合伙人酒馆主要销售海伦司的自有产品,包括精酿啤酒、果啤等部分其他酒饮。

结合财报披露的经营数据推算,海伦司门店层面的经营毛利率约为69%,租金、人力和其他成本合计约占比40%,扣除总部费用后门店利润率约为14%-16%。精品店日均销售额约4500元,收回成本大概需要2.5年。

03

年轻人不买单了?

显然从海伦司2024年财报来看,其加盟模式和下沉策略并未带来更高的收益。有业内人士指出,海伦司的现状与当前的消费趋势以及市场环境的变化密不可分。

烈酒商业不久前探访了成都的一家海伦司小酒馆,其店内依旧有19.9元12瓶啤酒加小吃的超值套餐。不过也观察到,晚上8、9点的上座率仅2-3桌,翻台率较低。据工作人员透露,该门店的客流高峰通常出现在晚上11点之后,但也难以出现满座的情况。

从去过海伦司的消费者反馈中了解到,酒水普通、氛围感不足、服务态度也不尽人意等问题频现。而其店内的社交小游戏,也成为槽点之一。“作为‘酒吧界蜜雪冰城’,海伦司确实用物美价廉的啤酒和可乐桶撑起学生党/职场新人的社交场,但产品过于单一。昏暗灯光自带磨皮滤镜,桌面的社交小程序让拼桌交友像开盲盒,素质参差不齐。”一位消费者告诉烈酒商业。

此外,从大众点评上的低分差评来看,对海伦司诟病最多的就是服务问题,在加盟模式下的弊端也由此显现。

如今,年轻人对“微醺社交”的需求已从单纯低价转向对品质、场景、情绪价值的综合追求。产品来看,精酿啤酒、小众葡萄酒的兴起表明,其实低价已然不是唯一的选择,而海伦司的自有品牌创新缓慢,果啤等新品也迭代滞后。

特色化酒馆与替代性社交空间的小酒馆业态不断涌现也稀释了传统小酒馆的市场份额。一位小酒馆的主理人李静(化名)指出:“像一些威士忌酒吧、鸡尾酒吧、以各地餐食为特色的bistro小酒馆等也成为消费者选择之一,也在蚕食海伦司的市场份额。当消费者更倾向为情绪价值付费,海伦司的标准化模式更加难以满足个性化需求。”

一位连锁酒吧集团的负责人柳升(化名)也表示:“当前酒类市场整体呈现急剧下滑态势,核心问题在于消费逻辑转变。消费者在夜场消费时愈发注重情绪价值,而传统娱乐场所面临双重困境,一方面年轻消费群体经济能力减弱,另一方面以海伦司为代表的传统夜场存在业态混乱、场景氛围不足等问题,既无法提供优质情绪价值,又难以维持消费吸引力。”

与此同时,如今小酒馆业态也十分内卷,陈浩坦言:“我们的价格现在卷得很低,一些鸡尾酒只要11.9元,完全就是引流,其他产品的毛利率也很低。其实不光是我们在做低价,整个小酒馆差不多都在以低价和性价比去留住客户,所以低价并不是海伦司的专属了。”

目前,即时零售的爆发式增长也重塑酒水消费场景,美团闪购、京东秒送、酒小二等多个平台以线上下单快速送达的便利性符合年轻人的饮酒需求。同时即时零售的酒类较为平价,且酒饮品类也多,加之保冰服务与快速送达,也让年轻人喝酒打破了饮用的场景限制。2024年酒水即时配送市场规模突破千亿,直接削弱到店消费的必要性。

低价是入场券,而非护城河。海伦司从“小酒馆第一股”到市值缩水90%,仅靠便宜、低价已不足以留住善变的年轻消费者。若无法在性价比与体验价值间找到新平衡点,海伦司或将面临更大的困境。

责任编辑:李思阳