4月29日,在港股大盘普涨行情之下,港股煤炭股却表现疲软。

截至发稿,港股煤炭股中,易大宗(01733.HK)跌幅为2.3%、力量发展(01277.HK)、

中国神华(01088.HK)、蒙古能源(00276.HK)等煤炭股微幅下挫。

在A股市场,继28日的下跌之后,今日煤炭板块的表现亦不尽如人意,包括中国神华(601088.SH)、中煤能源(601898.SH)、陕西煤业(601225.SH)在内的煤炭板块股票,截至发稿,均显示出轻微的下跌趋势。

消息面,近日多家煤炭公司相继披露了一季度的成绩单,业绩普遍出现下滑。

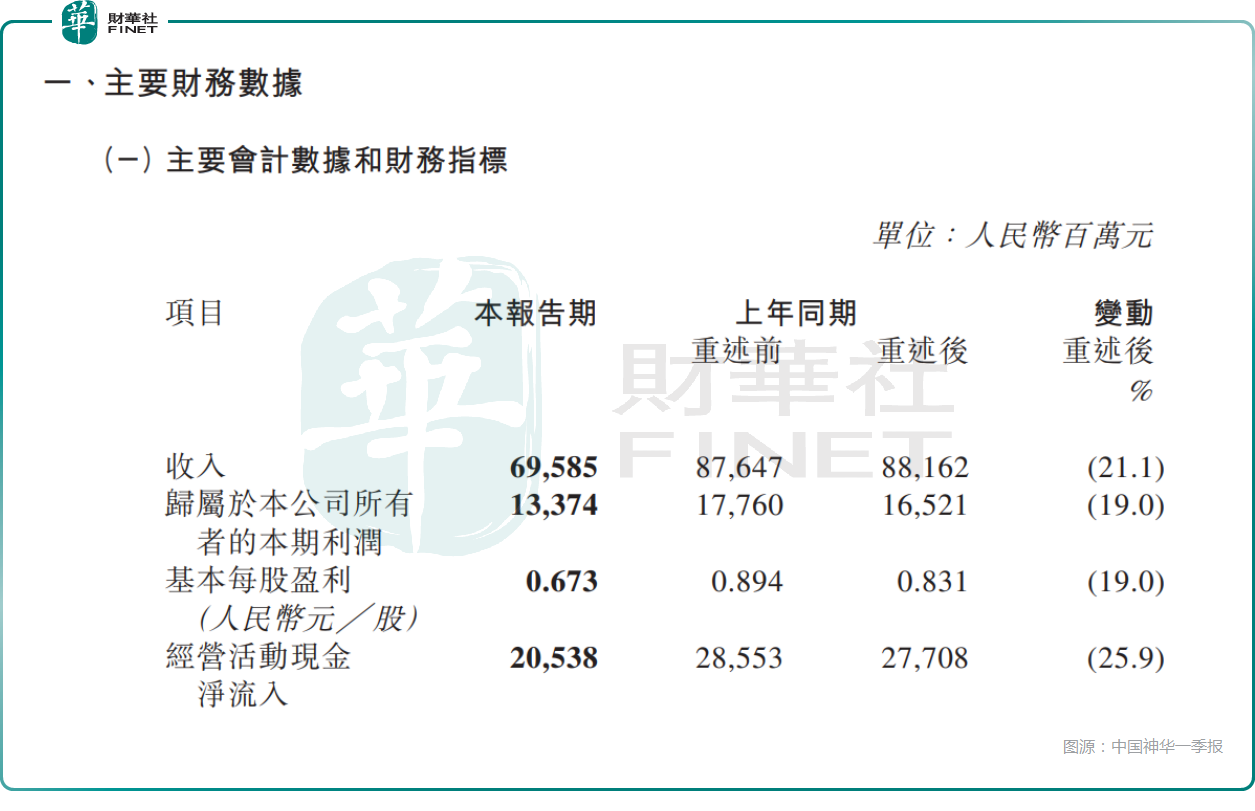

以煤炭“一哥”中国神华为例,一季度,该公司营收695.85亿元(单位人民币,下同),同比下降21.1%;归母净利润133.74亿元,同比下降19.0%。

对于业绩下滑,中国神华解释称,主要受煤炭销售量及平均销售价格下降,售电量及平均售电价格下降,两大主要产品量价齐跌影响。

无独有偶,兖矿能源同样表现不佳,一季度营收303.12亿元,同比减少23.53%;归母净利润27.1亿元,同比减少27.89%。

同期,中煤能源的营收、利润亦双双下滑。该公司实现营收383.92亿元,同比减少15.4%;归母净利润39.78亿元,同比减少20.0%。

实际上,放眼整个行业,大部分煤炭企业都面临效益下降压力。据同花顺数据显示,目前已有22家A股煤炭上市公司披露业绩,其中有18家公司一季度归母净利润出现下滑。

谈及业绩下降的重要原因,多家煤企在财报中明确指出,煤价持续走低已成为企业经营的主要掣肘。

今年以来,煤炭供需依旧呈现宽松格局。在需求端,一季度煤炭消费出现回落,这主要由于冬季偏暖,季节性用电、用煤需求弱于常年,叠加新能源发电出力创新高,火电发电量、主要电厂耗煤回落,煤炭消费动能明显不足。

在供给端,今年第一季度,全国煤炭产量快速增长,进口量维持高位,加之社会库存水平较高,煤炭供给整体充足。

市场供需相对宽松,煤价延续去年的下行趋势。而这一趋势对煤炭公司的业绩产生了显著影响,导致收入和利润的增长受到压制。

行业低景气度下,煤炭公司何时能迎来业绩修复,是市场最关心的问题之一。

中国煤炭工业协会在近日报告中指出,从主要耗煤行业看,2025年电煤消费预计保持增长,煤电发电增量在1000亿千瓦时左右,拉动煤炭消费需求增长。钢铁行业、建材行业煤炭消费预计稳中略降,化工行业仍有望适度增长,但是规模较小。而我国煤炭生产保障能力较为充足,主要产地先进产能将继续释放,预计今年国内煤炭产量将保持稳中有增。

该协会预计,2025年煤炭产量、消费量有望保持增长态势,煤炭进口将处于高位,加之当前全社会存煤水平较高,全年煤炭市场供需将呈现相对平衡并向宽松转变的运行态势,市场价格或将弱势调整。

另有业界人士表示,在市场需求未见实质性复苏、供应端弹性充足的背景下,煤炭企业盈利修复或需等待三季度传统旺季检验,而能源转型加速与宏观经济波动将长期重塑行业周期逻辑。