來源:市值風雲

前有龍頭圍剿,後有「新晉國家隊」追擊。

無論是購買火車票、高鐵票還是飛機票,想必大家都對手機訂票App不陌生。

12306、攜程旅行、智行火車票、去哪兒旅行、飛豬旅行、同程旅行、高鐵管家、航空管家……誰的手機裏沒安裝過一、兩個呢?

近日,航班管家和高鐵管家的母公司——活力集團控股有限公司(「活力集團」、「公司」)遞交了港股招股書。

手握兩大知名訂票App奔赴港股,公司的業績成色究竟如何?

曾掛牌新三板

公司的歷史可追溯至2009年,王江、李黎軍和易兵3人共同創立了公司前身深圳市活力天匯科技股份有限公司(「活力天匯」)。

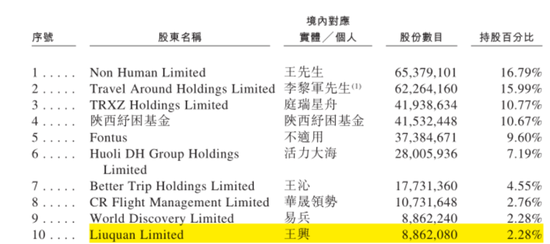

截至IPO前,公司的共同創始人王江和李黎軍為控股股東,合計持股35.15%。

王江在招股書中被稱為「中國互聯網領域資深創業者」。

(來源:公司招股書)

據媒體報道,王江和李黎軍同為清華校友,兩人在投資領域從業多年、人脈頗廣。王江曾是UC瀏覽器、美團(03690.HK)、e代駕等知名互聯網企業的天使投資人。

(來源:網絡公開信息)

有趣的是,公司的股東名單中,有一位美團創始人「王興」同名的個人股東,截至IPO前持股2.28%。

(來源:公司招股書)

據媒體報道,此「王興」正是彼「王興」。

(來源:網絡公開信息)

話說回來,擁有豐富VC經歷的王江,相當熟稔資本運作。

2017年9月,活力天匯掛牌新三板。

不過,活力天匯在上市後,對新三板的流動性和股價表現並不滿意,最終於2021年2月自願摘牌,為後續進軍更大的資本市場做準備。

(來源:公司招股書)

據披露,在新三板掛牌期間,活力天匯便在籌備科創板上市,並於2019年5月向證監會遞交了上市輔導備案。

2021年7月,活力天匯突然取消了A股上市計劃,決定改道港股。

本質上是家OTA

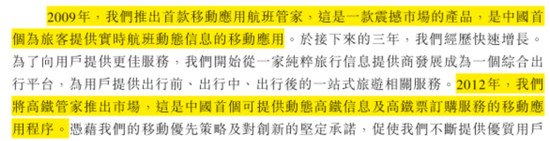

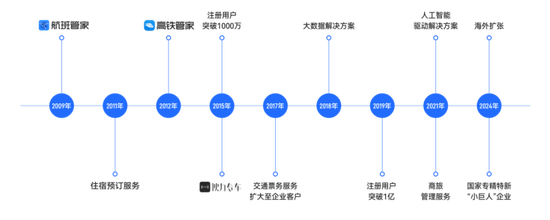

2009年,公司推出航班管家App。2012年,公司推出高鐵管家App。

上述2個App,都把向用戶提供動態的航班信息、高鐵信息功能作為賣點。

(來源:公司招股書)

如果單純將公司視為一家工具類App運營商,那麼它在功能、用戶認可度方面,表現尚算出色。

以航班管家App為例,據披露:

公司提供的航班狀態數據覆蓋99.9%的國內航班,以及95%的北美、歐洲、東南亞及澳洲航班;提供的國內航班起降時刻的準確率不低於99%,不正常航班數據的準確率達95%以上。

公司包括付費率和復購率在內的用戶指標,也相當亮眼。

2023年,公司平均23%的月活躍用戶為付費用戶,付費率水平高於大多數同行。

公司2022年的付費用戶中,於2023年再次付費的百分比超過60%,在國內主要平台中屬於最高水平。

需要指出的是,用戶並不是公司的核心客戶。公司的收費模式以to B為主。

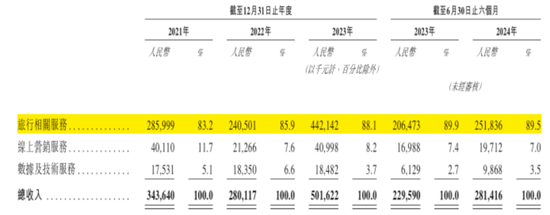

公司的業務分為三類:旅行相關服務、在線營銷服務、數據及技術服務。

旅行相關服務:收入主要來自與交通票務服務、商旅管理服務、網約車服務及住宿預訂服務相關的佣金或服務費;

線上營銷服務:收入主要來自公司平台的品牌方廣告;

數據及技術服務:收入主要來自公司向企業客戶提供旅行數據庫、定製化數據解決方案。

(來源:公司招股書)

旅行相關服務始終是公司的第一大業務,營收佔比從2021年的83%升至2023年的88%,於2024年上半年接近90%。

公司線上營銷服務、數據及技術服務的營收佔比均較低,2024年上半年分別為7%和4%。

從本質上,公司的商業模式其實與攜程旅行、去哪兒旅行、同程旅行、飛豬旅行等無異,即OTA(Online Travel Agency,在線旅行社)。

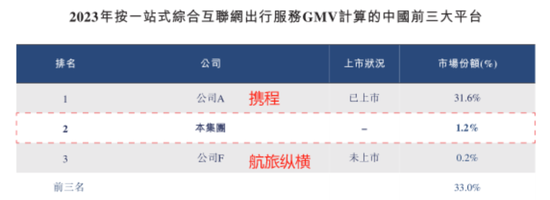

不過,在招股書裏,公司對自己的定位是「一站式綜合出行平台」。據披露,按2023年的總交易額308億元計,公司在國內排名第二。

(來源:公司招股書)

而公司認可的第一名,正是擁有攜程旅行、去哪兒旅行、Trip.com和Skyscanner 4個主要品牌的全球OTA龍頭攜程(TCOM.O)。

(來源:公司招股書)

儘管公司自稱行業老二,但與老大哥攜程之間的差距,不是一星半點。

據披露,國內前三大一站式綜合出行平台的總市場份額約33%,其中第一名攜程獨佔31.6%,第二名公司和第三名航旅縱橫分別佔1.2%和0.2%。

其中,航旅縱橫成立於2014年,是國內一家民航信息服務技術企業,控股股東為隸屬於國務院國資委的中國民航信息集團(「中航信」)。

(來源:航旅縱橫官網)

值得注意的是,中航信既是公司的競爭對手,也是公司的關鍵供應商。

公司的航空管家App需要獲取實時準確的出行數據。

這些數據的維度十分廣泛,包括實時航班信息(如預定時間、飛機位置、狀態、高度、速度和天氣干擾)、票務數據(如機票類型、價格和機票情況)以及機場數據(如客流和跑道狀況)等。

公司稱,其使用自動化技術手段(如Python)從第三方官方網站,以及向公衆開放的官方社交媒體賬號抓取上述數據。

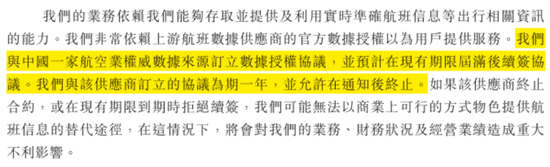

與此同時,公司也非常依賴上游航班數據供應商的官方數據授權。

根據招股書,公司與國內一家航空業權威數據來源訂立了數據授權協議。該協議為一年一簽,並且供應商保留在期滿後不再續簽的權利。

(來源:公司招股書)

而據網絡公開信息,國內航旅數據的源頭,正是中航信。

(來源:「人人都是產品經理」網站)

此外,疑似公司股東之一的美團王興,近期已經倒戈航旅縱橫。

2024年7月,航旅縱橫進行了新一輪股東孖展,新增美團作為第九大股東,持股比例約5%。

目前,航旅縱橫和美團,聯合各家航司,在航旅業務上的抱團合作愈加緊密。

(來源:國航官網)

業務過於單一化

01 七成營收來自訂票

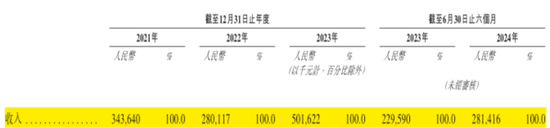

2021-2022年,公司營收從3.4億元整體增至5.0億元,其中2022年受疫情影響按年跌18%,3年的複合年增長率(CAGR)為21%。

(來源:公司招股書)

2024年上半年,公司營收2.8億元,按年增23%。

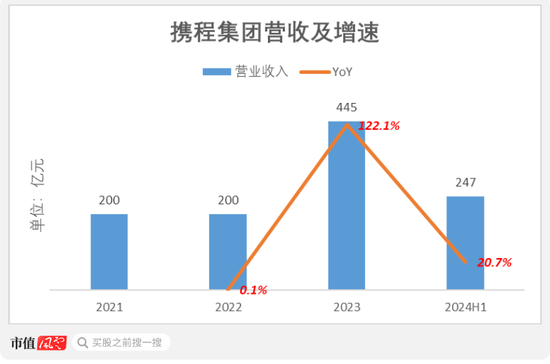

相比之下,攜程2024年上半年的營收為247億元,與公司差距懸殊。更難得的是,攜程在疫情期間的營收並未下滑。

(製圖:市值風雲App)

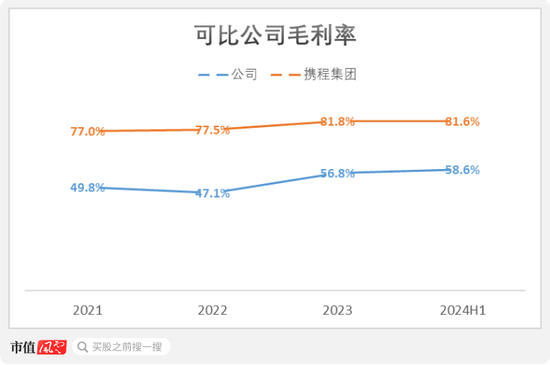

公司的毛利率水平也落後於攜程,2024年上半年為58.6%,較攜程的毛利率81.6%要低23個百分點。

(製圖:市值風雲App)

造成毛利率差異的原因,是雙方的業務重點不同。

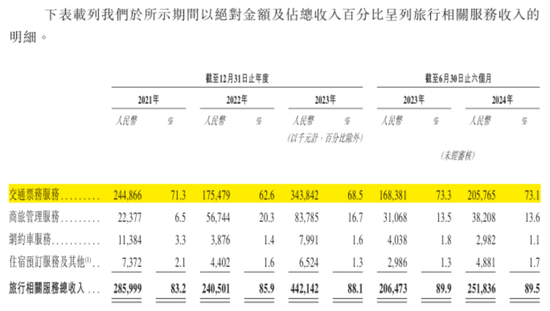

公司的第一大業務旅行相關服務細分為四類:交通票務服務、商旅管理服務、網約車服務、住宿預訂服務及其他。

(來源:公司招股書)

其中,交通票務服務一直是公司的基本盤,該業務即用戶通過公司App預定機票和火車票。

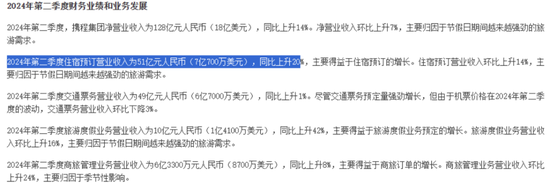

2024年上半年,交通票務服務佔營收的73%。同期,商旅管理服務、網約車服務、住宿預訂服務及其他,分別佔營收的14%、1%和2%。

攜程的基本盤則在於住宿預訂,後者佔其營收的40%。

(來源:攜程集團官網)

在OTA行業,住宿預訂的佣金率水平通常高於交通票務。

原因是交通票務的供應鏈集中度較高,導致下游代理商的盈利空間被壓縮。

比如,國內全部火車票均由12306發行,國內各家航司也愈發倚重自有的機票直銷渠道,不斷加大線上直銷力度。

機票和火車票,是公司交通票務服務的前兩大產品,2024年上半年的GMV分別為110億元和60億元。

據披露,公司不會從火車票的GMV中獲得任何來自12306的佣金。

(來源:公司招股書)

02 運營投入不如攜程

公司也試圖從單一的交通票務預定代理商,轉型為綜合型OTA。

2011年,公司在推出首款產品航班管家App的2年後,宣佈進軍住宿預訂服務。

2015年,公司推出「夥力專車」,接合網約車接送服務與原有的交通票務服務。

(來源:公司官網)

至於公司的非交通票務業務,為啥在佈局多年後仍然不慍不火,導致公司不得不「一條腿走路」呢?

原因或許在於公司的運營投入不足。

OTA是個激烈競爭的行業,要求參與者持續、大量的研發和銷售投入。

OTA的服務質量很大程度上依賴於其研發水平,比如將大數據分析、AI技術融入業務,基於不同用戶的興趣、習慣和偏好推薦產品的能力。

同時,持續的營銷活動,對於OTA提升在當地的市場知名度、吸引新用戶至關重要,比如長期投放廣告等。

即便是做到了行業龍頭的攜程,在運營投入方面始終不敢懈怠。

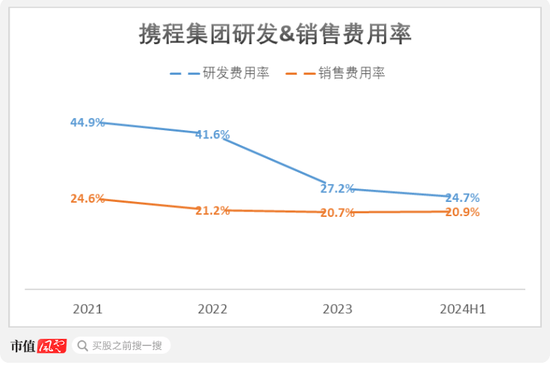

長期以來,攜程的研發驅動特徵明顯。近年來,攜程的研發費用率雖然有所下降,但仍高於銷售費用率。

2024年上半年,攜程的研發費用率和銷售費用率分別為24.7%和20.9%。

(製圖:市值風雲App)

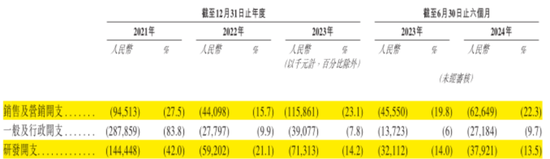

受研發人員的股權激勵費用影響,公司的研發費用率在2021年高達42%。此後,公司的研發費用率驟降,2023年和2024上半年分別為14.2%和13.5%。

公司的銷售費用率同樣走低,也從2021年的27.5%整體降至2023年的23.1%,於2024年上半年為22.3%。

(來源:公司招股書)

綜上,2024年上半年,公司在研發和銷售方面的合計投入,要較攜程低近10個百分點。

不過,通過壓縮期間費用率,公司獲得了盈利水平的改善。

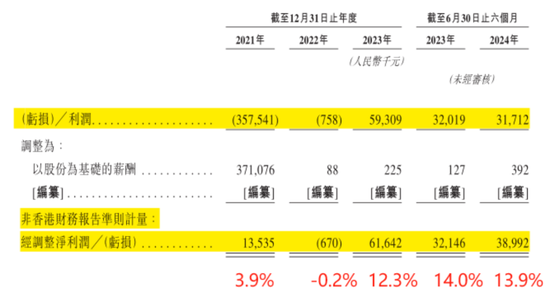

公司的淨利潤自2023年起由負轉正,2023年和2024年上半年分別為5931萬元和3171萬元。

如剔除股權激勵費用的影響,公司除2022年外,均能實現正的經調整淨利潤。

2023年和2024年上半年,公司經調整淨利潤分別為6164萬元和3899萬元,對應的經調整淨利潤率分別為12.3%和13.9%。

風雲君用一句話總結公司:業務過於單一化的OTA。

公司以工具型App起家,一直在交通票務這個細分賽道打拼,忽略了對其他業務的投入。然而,高佣金率的住宿業務,纔是OTA行業的基本盤。

目前,公司的行業處境相當尷尬:在它之前是體量龐大、市場份額佔據絕對優勢的一體化龍頭;緊追它身後的,則是背景深厚的「新晉國家隊」選手。

強敵環伺之下,平穩的日子還能過多久呢?

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜