來源:鬱言債市

摘 要

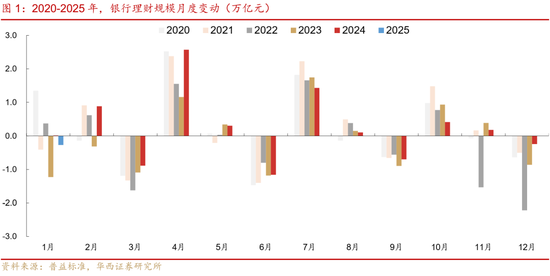

1月債市,在資金面偏緊背景下,長端平穩,短端快上,利率曲線極致平坦化。信用債由於相對較高的票息安全墊,呈現出抗跌性,不過二級買盤情緒整體偏弱。1月第2-4周,城投債周度TKN成交佔比處於60%-70%的較低水平。背後原因在於,一方面資金面偏緊,另一方面理財受春節前取現需求的影響,1月理財規模按月下降2670億元,導致信用債配置需求減弱。

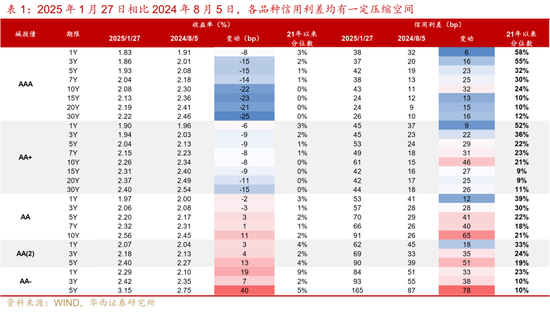

經過1月行情走勢,信用債呈現兩個特點,一是信用利差仍有性價比,2025年1月27日相比2024年8月5日,各品種信用利差均有一定壓縮空間。二是收益率曲線極致平坦化,短久期品種票息性價比明顯上升。截至1月27日,信用債1年以內收益率2%-2.2%區間餘額達3.51萬億元,1-3年收益率2%-2.2%區間餘額達4.36萬億元,佔比在35%-36%;1年以內收益率2.2%-2.4%區間餘額為1.61萬億元,1-3年收益率2.2%-2.4%區間餘額為1.83萬億元,可選空間明顯大於其他期限。

進入2月,信用債可能面臨比1月更有利的環境,有三個因素,一是2月資金面大概率緩和;二是居民在春節假期後將富餘現金再次購買理財,帶動理財規模回升,有助於信用債行情啓動;三是信用債短久期品種票息性價比上升,可選範圍較大,也有助於機構在規避久期風險前提下佈局信用債。

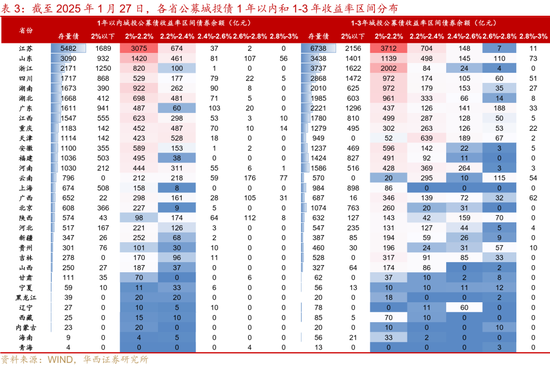

因此,2月信用債適合加力做陡收益率曲線,尤其是城投債短久期下沉。從量的角度,當前2.2%以上城投短債的選擇面也較寬,不同區域、隱含評級和行政級別可以供各種風險偏好的機構挑選。截至1月27日,對於1年以內城投公募債,江蘇、天津、重慶、湖北和山東收益率區間2.2%-2.4%餘額均超過450億元。對於1-3年城投公募債,江蘇、天津和山東收益率區間2.2%-2.4%餘額在500-700億元左右,天津、湖南、江蘇、山東和廣東收益率區間2.4%-2.6%餘額在140-190億元左右。

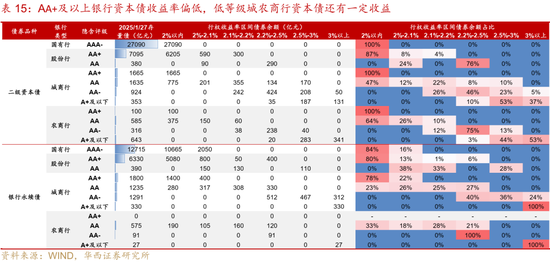

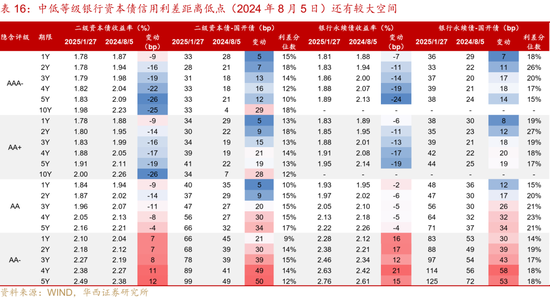

銀行資本債方面,收益率曲線走平,3年及以內中短久期品種性價比回升。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。不過,當前大行資本債收益率偏低,對於追求絕對收益、負債端比較穩定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA-及以下城農商行資本債收益率均在2.1%以上,與2024年8月5日相比,1-2Y AA-利差距離低點還有20-40bp的空間。

風險提示:貨幣政策出現超預期調整;流動性出現超預期變化;信用風險超預期。

01

2月信用債配置力量或增強,

短久期下沉城投債

1月債市,在資金面偏緊背景下,長端平穩,短端快上,利率曲線極致平坦化。1月中旬之後,資金面持續高壓,R001、R007加權利率一度達到4%附近,日內波動高達10%。資金過緊,機構主動壓降槓桿或選擇票息更高的其他品種。槓桿策略失效、票息無法覆蓋成本,久期策略成為了唯一選擇,這也使得「長端抱團」的現象逐漸明顯,資金收斂對於長端行情的利空屬性減弱。

信用債收益率走勢分化,短久期上行幅度較大,而7年以上品種收益率下行,信用利差普遍收窄。2025年1月27日較2024年12月31日,城投債AAA和AA+ 1Y收益率上行12bp,3Y和5Y收益率上行1-4bp,而7Y收益率下行6-9bp,10Y及以上收益率下行11-17bp。

1月信用債由於相對較高的票息安全墊,呈現出抗跌性,不過二級買盤情緒整體偏弱,1月第2-4周,城投債周度TKN成交佔比處於60%-70%的較低水平。背後原因在於,一方面資金面偏緊,另一方面理財受春節前取現需求的影響,1月理財規模按月下降2670億元,導致信用債配置需求減弱。

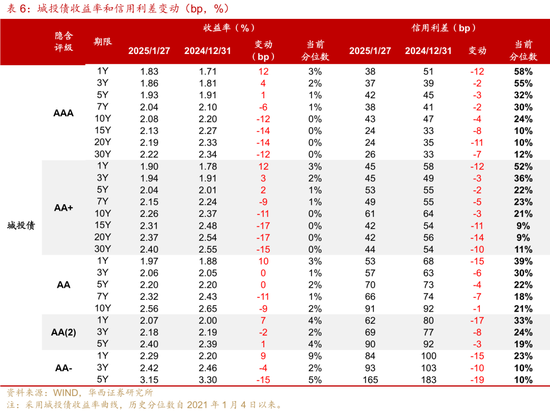

經過1月行情走勢,信用債呈現兩個特點,一是信用利差仍有性價比,2025年1月27日相比2024年8月5日,各品種信用利差均有一定壓縮空間。其中,城投債AA- 1Y利差高33bp,AA(2) 3Y利差高35bp;AA及以上3Y利差高16-28bp,5Y利差高23-41bp;AA+及以上10Y利差高32-46bp。

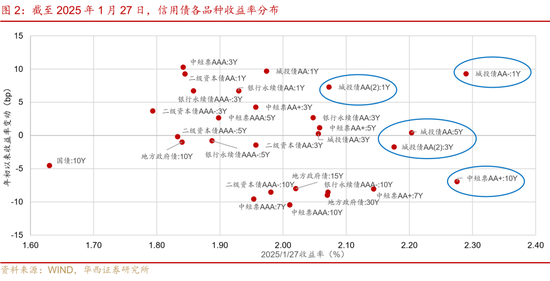

二是收益率曲線極致平坦化,短久期品種票息性價比明顯上升。從收益率曲線看,截至1月27日,城投債AA- 1Y收益率為2.29%,甚至略高於中短票AA+ 10Y收益率2.28%,城投債AA(2) 3Y收益率為2.18%,也超過了AA+及以上5Y和7Y收益率,城投債AA(2) 1Y收益率為2.07%,高於AAA和AA+ 5Y收益率。

從存量債收益率分佈看,截至1月27日,信用債1年以內收益率2%-2.2%區間餘額達3.51萬億元,1-3年收益率2%-2.2%區間餘額達4.36萬億元,佔比在35%-36%,高於3-5年以及5-7年收益率2%-2.2%餘額佔比的28%-31%。1年以內收益率2.2%-2.4%區間餘額為1.61萬億元,1-3年收益率2.2%-2.4%區間餘額為1.83萬億元,可選空間也明顯大於其他期限。

進入2月,信用債可能面臨比1月更有利的環境,有三個因素,一是2月資金面大概率緩和,2月資金缺口較1月改善,主要是M0迴流,繳稅資金減少和MLF到期規模下降,這三項帶來的資金缺口相對1月減小4.3萬億元。二是居民在春節假期後將富餘現金再次購買理財,帶動理財規模回升,有助於信用債行情啓動。三是信用債短久期品種票息性價比上升,可選範圍較大,也有助於機構在規避久期風險前提下佈局信用債。

因此,2月信用債適合加力做陡收益率曲線,尤其是城投債短久期下沉。從量的角度,目前2.2%以上城投短債的選擇面也較寬,不同區域、隱含評級和行政級別可以供各種風險偏好的機構挑選。截至1月27日,對於1年以內城投公募債,江蘇、天津、重慶、湖北和山東收益率區間2.2%-2.4%餘額均超過450億元。對於1-3年城投公募債,江蘇、天津和山東收益率區間2.2%-2.4%餘額在500-700億元左右,天津、湖南、江蘇、山東和廣東收益率區間2.4%-2.6%餘額在140-190億元左右。

對於長端品種,目前隱含評級AA+ 10Y信用利差也有性價比。截至1月27日,中短票AA+ 10Y收益率為2.28%,信用利差為62bp,相比2024年8月5日高了45bp。同時,久期策略跟隨利率節奏,長端利率下行才有利於高評級長久期品種信用利差壓縮。對於負債端穩定的賬戶,可以關注綜合、公用事業和交通運輸隱含評級AA+及以上7-10年個券交易機會。

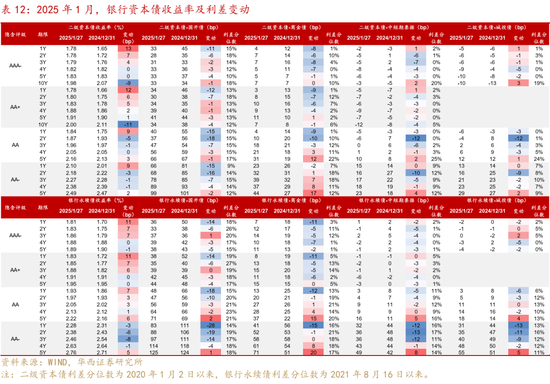

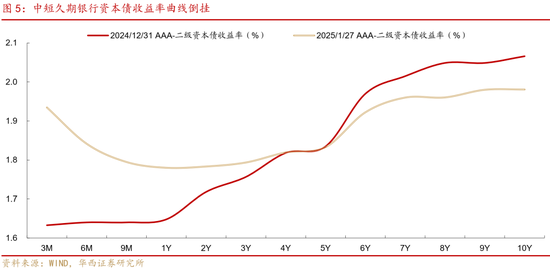

銀行資本債方面,1月資金成本持續偏貴的背景下,銀行資本債表現分化,短久期品種收益率快速上行,1Y大行資本債收益率上行11-13bp;中長端和低等級則表現平穩,10Y二級資本債收益率大幅下行9-11bp,2-4Y AA-下行1-8bp。收益率曲線走平,3年及以內中短久期品種性價比回升。截至2025年1月27日,3M-9M AAA-二級資本債到期收益率在1.79%-1.93%之間,已經高於1-2Y品種(1.78%)。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。

展望2月,資金面大概率緩和,期間可能面臨美國對外加徵關稅預期的頻繁變化、三月兩會政策博弈、政府債淨髮行規模上量以及監管政策對於利率點位的態度等不利因素干擾,但綜合來看債市維持震盪或轉而下行的可能性較大(詳見《短端為矛,長端為盾》),中短端銀行資本債有望迎來修復,目前3年及以內銀行資本債交易、配置價值均較高,可以逢調買入。

不過,當前大行資本債收益率偏低,對於追求絕對收益、負債端比較穩定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA-及以下城農商行資本債收益率均在2.1%以上,與信用利差低點(2024年8月5日)相比,1-2Y AA-利差距離低點還有20-40bp的空間,而中短久期大行資本債利差收窄空間已經不大。

02

城投債:低評級和區縣級淨孖展仍為負,買盤情緒弱

1月,信用債發行迎來「開門紅」,淨孖展按月明顯回升,城投債淨孖展由負轉正,不過發行情緒整體偏弱。2025年1月,城投債發行5180億元,按年減少1962億元,淨孖展為322億元,按年下降714億元。從發行倍數看,1月僅第1周(2024年12月30日至2025年1月3日),城投債發行全場倍數3倍以上佔比在50%,第2周3倍以上佔比回落至38%,第3、4周3倍以上佔比進一步降至30%。

分期限看,城投債3-5年發行額佔比明顯回升,5年以上佔比小幅回升。1月,城投債發行期限3-5年(含5年不含3年)佔比由2024年12月的27%上升至38%,5年以上佔比由3%小幅升至5%。

發行利率方面,1年以內品種利率持平,3-5年和5年以上利率降幅較大。城投債1年以內發行利率持平於1.97%,1-3年、3-5年和5年以上發行利率分別為2.33%、2.48%和2.47%,較2024年12月分別下降6bp、14bp和13bp。

1月,低評級和區縣級城投債淨孖展仍為負。分主體評級看,AA城投債淨孖展為負,其中浙江AA城投債淨孖展缺口最大,為118億元,安徽和江西AA城投債淨孖展缺口也超過40億元。分行政級別看,區縣級和其他園區城投債淨孖展為負,其中浙江、福建和安徽區縣級城投債淨孖展缺口較大,江蘇其他園區城投債淨孖展缺口較大。

分省份看,1月各省份城投債淨孖展分化,其中廣東和山東淨孖展相對較大,分別為274億元、131億元,廣東主要由市級城投貢獻,重慶淨孖展為74億元,主要由國家級園區城投貢獻。而安徽和浙江淨孖展缺口最大,在103-118億元,江蘇和福建淨孖展缺口在54-64億元。

1月債市,在資金面偏緊背景下,長端平穩,短端快上,利率曲線極致平坦化。城投債收益率走勢分化,短久期上行幅度較大,而7年以上品種收益率下行,信用利差普遍收窄。2025年1月27日較2024年12月31日,城投債AAA和AA+ 1Y收益率上行12bp,利差收窄12bp,3Y和5Y收益率上行1-4bp,利差收窄2-3bp;而7Y收益率下行6-9bp,利差收窄2-5bp,10Y及以上收益率下行11-17bp。

1月信用債由於相對較高的票息安全墊,呈現出抗跌性,不過二級買盤情緒整體偏弱,1月第2-4周,城投債周度TKN成交佔比處於60%-70%較低水平。背後的原因在於,一方面資金面偏緊,另一方面理財受春節前取現需求的影響,1月理財規模按月下降2670億元,導致信用債配置需求減弱。

分期限看,長久期品種成交佔比呈現下降趨勢。1月第1周,城投債5年以上成交佔比為5%,第2、3周降至4%,第4周進一步降至2%低位;3-5年佔比也由第1周18%下降至第4周的12%。從隱含評級來看,低評級品種成交持續活躍。1月城投債AA(2)成交佔比基本穩定在36%-38%,明顯高於其他評級,AA-佔比也處於7%-9%的相對高位。

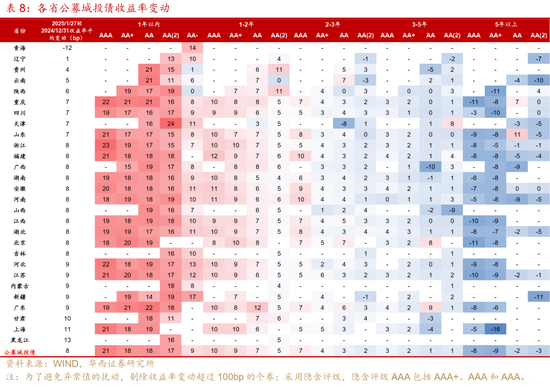

分省份表現看,除了青海,其餘省份公募城投債收益率均上行,1年以內品種上行幅度最大。2025年1月27日較2024年12月31日,大多數省份公募城投債收益率上行7-9bp,黑龍江、上海和甘肅收益率上行10-13bp,而青海收益率下行12bp,遼寧、貴州、雲南和陝西收益率僅上行1-6bp。分期限看,1年以內收益率明顯上行,而5年以上品種收益率下行。其中,多個省份隱含評級AA及以上1年以內收益率上行17-21bp左右,AAA和AA+ 5年以上收益率大多下行6-10bp左右。

03

產業債:央企供給長久期個券,收益率走勢分化

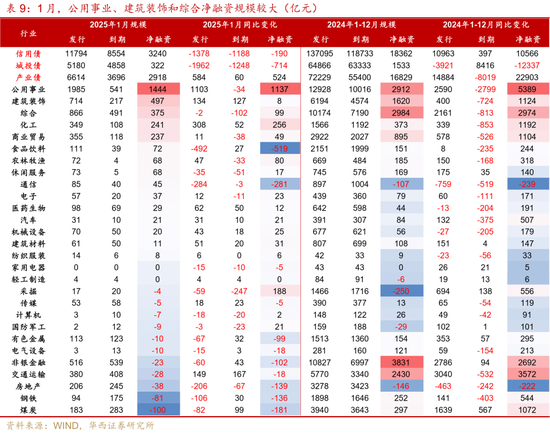

1月,產業債發行放量,淨孖展按月和按年均上升,但發行情緒也偏弱。1月產業債發行6614億元,按年增加584億元,淨孖展為2918億元,按年增加524億元。其中,公用事業淨孖展最大,為1444億元,建築裝飾、綜合、化工和商業貿易淨孖展也較大,在240-500億元左右。從發行倍數看,產業債發行情緒偏弱,除了1月第2周,發行倍數3倍以上佔比為32%,其餘周度3倍以上佔比均低於14%;1月第4周3倍以上佔比僅4%,2-3倍佔比也只有10%。

分期限看,產業債5年以上發行額佔比明顯上升,5年以上佔比由2024年12月的3%上升至18%高位,3-5年(含5年不含3年)佔比由18%小幅降至17%。分主體看,5年以上個券主要有國家電網發行了685億元5.5年期中票,中化股份發行60億元10年期中票、60億元15年期公司債,中石化發行100億元10年期中票。

發行利率方面,產業債1-3年利率小幅上行,而5年以上利率降幅大。1月,產業債1年以內、3-5年和5年以上加權平均發行利率分別為1.83%、2.05%和2.00%,較2024年12月分別下降7bp、9bp和29bp,1-3年發行利率小幅上行1bp至2.24%。相比城投債,產業債3-5年及5年以上平均發行利率分別低了43bp與47bp。

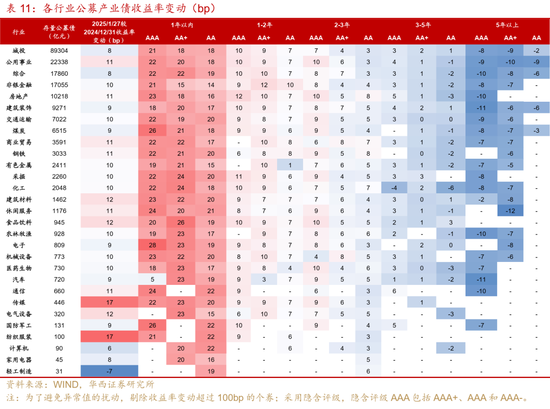

1月,產業債收益率同樣走勢分化,信用利差大多收窄。2025年1月27日較2024年12月31日,中短期票據AAA和AA+ 1Y收益率上行12bp,信用利差收窄12-13bp;AAA 3Y收益率也上行了10bp,利差走擴4bp;AAA和AA+ 7Y及以上收益率下行7-14bp。

分行業收益率表現看,各行業存量公募債收益率普遍上行,存量公募債超過1000億元的行業中,建築材料、休閒服務、商業貿易、公用事業、鋼鐵和房地產行業表現較弱,收益率平均上行11-12bp。分期限分隱含評級看,1年以內品種收益率上行幅度最大,而5年以上收益率下行。其中,煤炭1年以內AAA收益率上行了26bp,休閒服務、房地產和建築材料1年以內AAA收益率上行23-24bp;而建築裝飾和綜合3-5年AAA收益率下行10-11bp。

04

短久期銀行資本債性價比回升

4.1 短久期銀行資本債收益率上行,中長端和低等級相對平穩

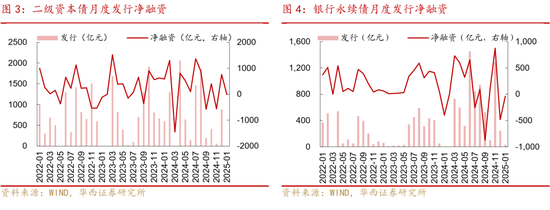

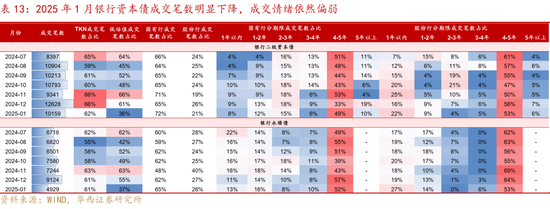

開年前兩個月是傳統的銀行資本債發行空窗期,2025年1月,僅桂林銀行發行一隻30億元的永續債,當月銀行資本債贖回84億元,淨孖展小幅轉負,為-54億元,按月上月減少331億元。

2025年1月,資金成本持續偏貴的背景下,銀行資本債表現分化,1Y短久期收益率快速上行,中長端和低等級表現平穩,其中10Y二級資本債和2-4Y低等級銀行資本債相對佔優。具體來看,大行資本債中,1Y收益率上行11-13bp,2-3Y上行4-7bp,4-5Y波動幅度在2bp以內,10Y收益率則大幅下行9-11bp。AA及以下銀行資本債中,1Y和5Y表現偏弱,收益率普遍上行,2-4Y AA-品種則下行1-8bp。信用利差方面,由於短端利率債收益率上行幅度更大,短久期銀行資本債利差均被動收窄超過10bp,中長久期品種信用利差也普遍收窄,幅度大多在5bp以內。

從成交來看,2025年1月銀行資本債成交筆數按月大幅下降,成交情緒依然偏弱,成交主體更集中於國有行,且低估值成交佔比大幅降至40%以下。其中,二級資本債、銀行永續債低估值成交佔比分別為36%、37%,按月2024年12月分別下降25pct、18pct。成交期限方面,國有行二級資本債成交小幅拉久期,4年以上成交佔比按月上升8pct至60%,集中在4-5年(成交佔比49%)。銀行永續債成交筆數近乎腰斬,月成交筆數從9124筆降至4929筆,且成交小幅縮久期,國有行、股份行4-5年永續債成交佔比分別下降5pct、11pct至52%、53%。

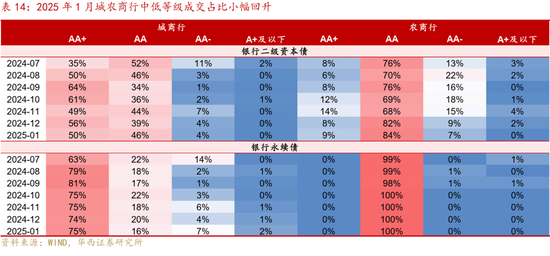

1月城商行成交也縮久期,不過中低等級成交佔比小幅回升。1月城商行二級資本債、銀行永續債4-5年佔比分別下降12pct、20pct至44%、32%。不過中低等級成交有所增加,其中AA城商行二級資本債成交佔比小幅上升7pct至46%,AA-及以下城商行永續債佔比上升4pct至9%。

4.2 短久期銀行資本債性價比回升

2025年1月,資金成本持續偏貴,導致短久期銀行資本債收益率快速上行,收益率曲線走平,3年及以內中短久期品種性價比回升。截至2025年1月27日,3M-9M AAA-二級資本債到期收益率在1.79%-1.93%之間,已經高於1-2Y品種(1.78%)。與2024年底相比,3年及以內銀行資本債收益率大幅上行,5年以上品種則小幅下行,收益率曲線走平,中短久期性價比上升。

展望2月,資金面大概率緩和,期間可能面臨美國對外加徵關稅預期的頻繁變化、三月兩會政策博弈、政府債淨髮行規模上量以及監管政策對於利率點位的態度等不利因素干擾,但綜合來看債市維持震盪或轉而下行的可能性較大(詳見《短端為矛,長端為盾》),中短端銀行資本債有望迎來修復,目前3年及以內銀行資本債交易、配置價值均較高,可以逢調買入。

不過,當前大行資本債收益率偏低,對於追求絕對收益、負債端比較穩定的機構而言,可以短久期下沉尋找收益。截至2025年1月27日,隱含評級AA+及以上銀行資本債收益率多在2.1%以下,國有行二級資本債收益率均在2%以內,票息相對偏低。相比之下,AA-及以下城農商行資本債收益率均在2.1%以上。與信用利差低點(2024年8月5日)相比,1-2Y AA-利差距離低點還有20-40bp的空間,而中短久期大行資本債信用利差收窄空間已經不大。

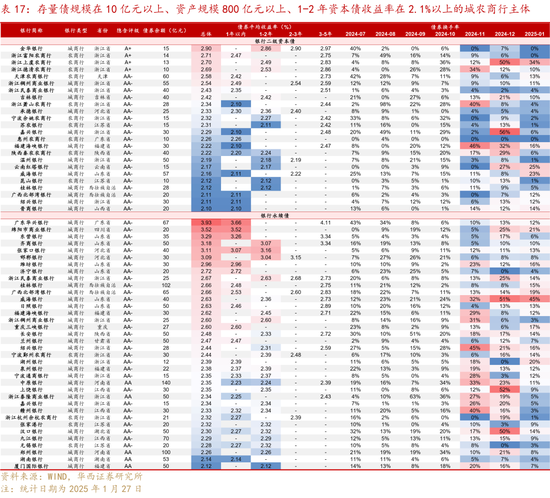

最後,我們篩選出存量債規模在10億元以上、資產規模800億元以上、隱含評級A+及以上(銀行永續債隱含評級AA-及以上)、1-2年資本債收益率在2.1%以上的城農商行主體,具有相對票息優勢,可適度下沉。如富陽農商行、天津農商行、稠州銀行、民泰銀行和承德銀行1年以內二級資本債收益率在2.3%以上,廣東華興銀行、綿陽銀行、重慶三峽銀行等1年以內永續債在2.5%以上。

風險提示:

貨幣政策出現超預期調整。本文假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內貨幣政策相應可能出現超預期調整。

流動性出現超預期變化。本文假設流動性維持充裕狀態,但假如流動性投放少於往年同期,流動性可能出現超預期變化。

信用風險超預期:若發生超預期的信用風險事件,可能會引發信用債市場調整。

責任編輯:趙思遠