作者 | 源媒汇 谢春生

是否想过有一天,国产扫地机器人会洗掉“山寨”的污名,并彻底征服老外?

在刚刚结束的“科技春晚”——2025年国际消费电子展览会(CES)上,科沃斯、石头科技、追觅科技以及云鲸等国产扫地机器人厂商,凭借“首款搭载机械臂的扫地机器人”、“‘长腿’的扫地机器人”、“大风量、大吸力”等创新产品,博得海外用户欢心。

过去十余年里,中国品牌总是被冠以“山寨”、“追赶”等标签,因长期缺乏创新自研产品,一直被国外扫地机器人巨头iRobot碾压。

为了撕下这些标签,国产扫地机器人厂商开始大力进行产品自主创新。以科沃斯为例,“二代”接班人钱程上任后,发力创新自研产品,并将目标对准海外市场。

几番努力下来,国产扫地机器人终于赶超iRobot,并在海外市场逐渐崛起。然而,市场份额诱惑之下,奔向海外的国产巨头们,却又开启了另一番战斗。

痛点驱动

在“不出海就出局”的浪潮推动下,国产扫地机器人凭借洞悉用户痛点的精准打法,在海外市场率先撕开一个口子。

早年的科沃斯,不管是战略定位还是产品开发,整体偏向保守打法。一直到2012年,科沃斯创始人钱东奇之子钱程留学归来后,开始执掌国际业务,并提出“全球化、多品类、高科技”的九字诀经营策略,这才为科沃斯的出海拉开了序幕。

翻开国产扫地机器人出海史,科沃斯是国内较早主动谋求出海的品牌。从独闯海外到国产厂商集体出海,过去数年里,科沃斯经历和见证了中国厂商从“内卷”到“外卷”的发展变化。

IDC 2024年三季度跟踪报告显示,2024年三季度,全球智能扫地机器人出货量达到501.4万台,其中中国厂商在全球市场的份额占比接近50%。

中国厂商能够在短时间内快速获得增长,背后有一个关键的“共通点”——洞悉真实的用户需求。

例如科沃斯,在欧美市场,针对硬质地板和地毯的不同清洁需求,推出了具有扫拖一体功能的扫地机器人。此外,洞悉到欧洲消费者在割草方面的痛点后,科沃斯又推出智能割草机器人GOAT系列,实现了全自动智能化割草。

针对用户痛点开发产品的打法,在另一家中国扫地机器人厂商——追觅科技身上,同样能感受得到。

例如,面对欧美地区家庭普遍铺设大面积地毯,追觅为海外用户定制了“抹布拆卸”功能;欧美家居环境中宠物毛发和地毯较多,追觅吸尘器产品配备了V字型防缠绕的地毯刷,有效避免了毛发缠绕刷子的问题。

类似案例还有许多,正是这样的“痛点驱动”,让国产厂商在海外的市场较量中占据上风。

产品创新之外,科沃斯、追觅等不管是在渠道、营销还是服务上,均遵循本土化打法。

“痛点驱动研发”加上“本土化策略”,也让中国厂商集体尝到海外市场扩张的甜头。

与同业可比公司不同的是,科沃斯还推出品牌“添可”,“两驾马车”一齐进军海外。

添可在北美、欧洲、澳洲等各地区的业务表现均较为亮眼,不仅稳居亚马逊等多个线上电商平台的市占率第一,线下也顺利打入欧洲等20余个国家的超50个重要零售渠道。

天眼查显示,目前添可仍由科沃斯100%控股,这也成为其谋求海外市场的重要杀手锏。

国内机器人产商之所以要加码海外,与国内市场的持续内卷脱不开关系。

创新增长

近两年来,行业竞争加剧,科沃斯扫地机“一哥”地位不保的消息也时有传出。

财报数据显示,2023年科沃斯实现营收155.02亿元,同比微增1.16%;归母净利润6.12亿元,同比下滑63.96%。

增收不增利背后,是国内市场遭遇下挫。从国内外市场表现情况来看,2023年,科沃斯境内以及境外营收为89.80亿元、65.22亿元,同比增幅为-11.4%、25.8%。

2024年前三季度,在国补盛行的市场环境下,科沃斯整体业绩仍小幅缩水,实现营收102.26亿元,同比下滑2.9%。

这也是为何科沃斯急于杀向海外的原因。

不过,在整体营收走低的情况下,科沃斯旗下两大品牌的海外业务没有令其失望。

2024年上半年,科沃斯品牌和添可品牌,海外营收同比分别增长11.3%、31.7%。

尽管国内扫地机器人市场面临饱和,但海外仍算是一片蓝海。

欧睿国际数据显示,2023年全球扫地机器人市场规模约70.23亿美元,且呈现增长态势。

从不同地区来看,欧美地区有着可观的市场前景。

2020年至2023年,西欧地区的扫地机器人产品,平均售价从460美元上涨至508美元,市场销售额也在增长。

美国作为重要市场,扫地机器人的家庭渗透率为17.1%。2023年扫地机市场销售额实现17.7亿美元,平均售价从2019年的319美元增长到392美元。消费者对智能家电的需求不断增加,推动了扫地机器人的销售。

在亚太地区,以韩国为例,中国品牌扫地机器人2024年上半年的市场占有率高达80%。

针对不同的海外市场,国产品牌也在不断进行本地化运作。

以科沃斯为例,在欧洲市场,科沃斯针对多元化的市场格局,灵活调整策略。例如针对德、法等核心市场,采用线上线下渠道紧密协同;对于瑞士、意大利、荷比卢等新兴市场,则通过渠道整合和新合作伙伴引进等方式,实现渠道覆盖。

而且,海外消费者对扫地机器人的功能要求越来越高。除基本清扫功能外,还格外关注自清洁功能、智能地图绘制、清扫动物毛发能力、木地板清扫效果等,带有自动集尘、自动洗抹布等基站功能的扫地机更受欢迎。

同时,欧美市场的C端用户,更愿意花更多钱选择功能更丰富、产品体验更好的中高端或高端型号,对产品性能、使用感受和个性化服务等方面较为关注。

在此情况下,科沃斯推出首款无线擦窗产品W2 OMNI,推动窗宝海外收入和销量同比分别增长273.2%和175.7%。而曾备受器重的割草机器人,则通过新品迭代,拓宽档位与渠道覆盖,推动其割草机器人海外收入和销量同比分别增长185.9%和252.1%。

Stackline数据显示,截至2024年上半年,添可品牌在亚马逊美国、加拿大、法国、意大利、澳大利亚、日本站点,连续三年保持洗地机品类销售额第一的领先地位。

国产品牌海外业务连年走高,也反映出两点:一是全球扫地机器人规模持续攀升;二是中国品牌在海外竞争力不断加强,并正在快速洗掉“模仿”、“追随”的刻板印象,朝着“创新”、“领先”方向重塑新形象。

海外“内卷”

中国厂商在全球份额持续走高,其实还面临着另一个与国内相同的问题——内卷。

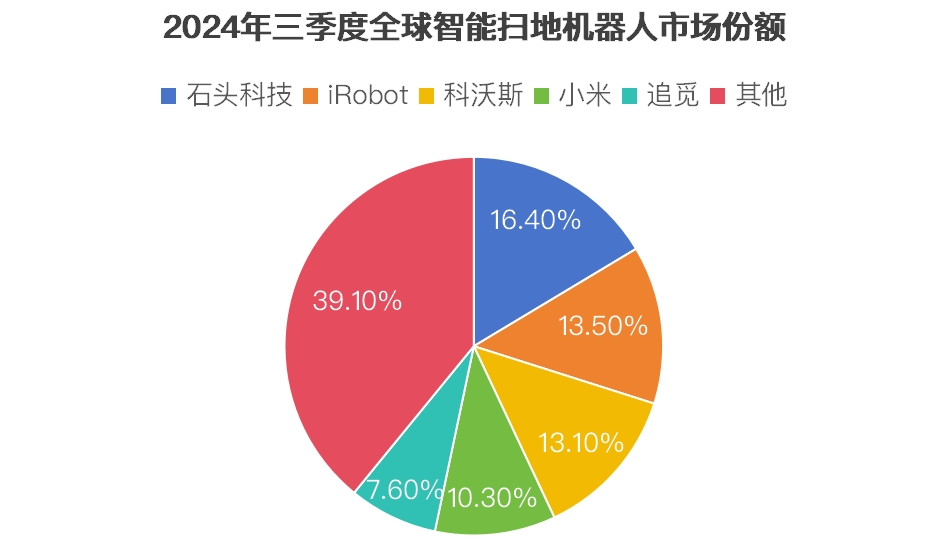

前文提及,2024年三季度,全球智能扫地机器人近半市场份额来自中国。具体来看,石头科技、iRobot、科沃斯、小米、追觅当季市场份额分别为16.4%、13.5%、13.1%、10.3%、7.6%。其中,石头科技、追觅均为小米系出身。

换言之,接下来的海外市场竞争,大概率又将是中国厂商间的内卷,只是将“战场”从国内延伸到了国外。

根据以往内卷情况来看,主要还是集中在价格和技术两个层面。

不过,从当前的技术层面来看,国产扫地机器人已进入“微创新”阶段,很难再出现颠覆性创新,势必又会回到以前的模仿甚至抄袭上。

2023年,科沃斯CEO钱程,曾对行业内的抄袭现象进行了公开批评。

他认为,靠抄袭得来的产品,永远只能是形似,更谈不上什么用户体验。对于明目张胆的抄袭、专利侵权应该一起坚决抵制。

即便如此,仍然不能否认,过去几年里,出海为国产厂商带来的增长机遇。

Wind数据显示,扫地机器人领域出海较早的科沃斯,海外营收从2015年的12.51亿元暴涨至2023年的65.22亿元,九年涨超5倍。石头科技海外增速同样迅猛,从2019年的5.81亿元涨至2024年的42.29亿元,五年涨超7倍。其在美国、德国、挪威、瑞典等多个国家的市场份额均位居前列

上述两家之外,追觅、云鲸等中国扫地机器人厂商,海外市场营收也呈现出逐年走高态势。比如,追觅在德国、意大利、新加坡等市场的市占率表现出色。

中国扫地机器人海外畅销,也瓜分掉了国外巨头iRobot的市场份额,并将其拉下神坛。

整体来看,中国厂商凭借完备的供应链资源,在核心零部件生产、硬件组装和大规模量产等方面更具优势,产品迭代速度快。这些都为国产扫地机器人出海提供了强大支持,助力企业加速布局海外业务。