2024年,或许是自动驾驶行业发展具有里程碑意义的一年。

前有百度旗下智能出行平台萝卜快跑爆火、特斯拉高调入局Robotaxi,将自动驾驶逐渐成为现实的概念根植于更多普通消费者的心智之中。后有产业链中下游企业诸如地平线、文远知行、佑驾创新等陆续登陆港美资本市场,行业迎来了一股新的发展浪潮。

这也让资本的“聚光灯”再度落在了自动驾驶身上。

并且,在短期热度之外,自动驾驶行业的中长期行情亦稳步向好:全球各国政府先后出台一系列支持与规范性质的政策和法规、自动驾驶商业化落地的预期近在眼前。这也启发了我们,应该在此背景下寻找行业的新机遇。

至于具体如何理解与选择?两份“含金量”较高的研报走进了笔者的视野,即摩根大通于1月24日发布研报《文远知行——立足于自动驾驶长期趋势的全球龙头;首次覆盖,给与“增持”评级》以及中金公司于1月21日发布的研报——《知行千里,多元布局,构筑自动驾驶生态版图》,不妨参考一下。

商业化和国际化亮眼展现成长性,公司价值备受大行青睐

中金在其研报中明确指出,以文远知行为代表的软件解决方案提供商,有望在L4自动驾驶产业价值链中占据重要的位置。

这也不难理解,从微笑曲线理论视角看,以文远知行为代表的软件解决方案提供商有效控制了产业链中附加值较高的设计、研发、营销和销售环节,这也就使软件解决方案提供商相较于自动驾驶产业价值链的其他参与主体而言,更具有成本优势,也更容易形成规模效应和网络效应。

摩根大通亦表示,长远来看,一旦自动驾驶出租车/自动驾驶货运车车队概念被验证,预计文远知行这类软件解决方案提供商将通过与第三方车队资产所有者合作的路径实现轻资产业务模式的转型。届时,公司能够快速扩大公司L4产品的网络规模,而无需承担大量资本支出。

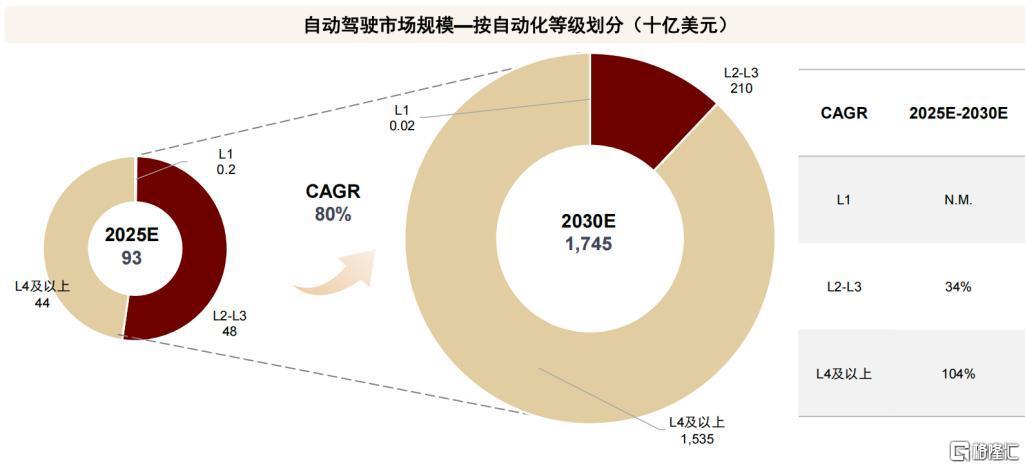

此外,在日趋成熟的人工智能技术加持下,自动驾驶系统已经能够相对独立、自主地完成驾驶任务,这为自动驾驶行业增长奠定了坚实基础。据CIC 的预测,2030年全球L4以上等级自动驾驶的市场规模有望超过1.5亿美元,2025年至2030年的复合增速达到了104%。

图片来源:中金公司研报

值得注意的是,在过去几年,公司已经通过搭建自动驾驶通用技术平台WeRide One,覆盖智慧出行、智慧货运和智慧环卫等三大应用场景,形成了自动驾驶出租车、自动驾驶小巴、自动驾驶货运车、自动驾驶环卫车、高阶智能驾驶等五大产品矩阵。随着未来行业规模的进一步扩容,文远知行凭借其先发优势,其投资空间和机会将随之进一步扩大。

在笔者看来,文远知行所之所以能够享受行业增长周期的红利,根本上还是其自身过硬的核心竞争力。

首先,技术实力强大。

中金研报指出文远知行是全球自动驾驶行业的领军者与先行者。摩根大通也表明,文远知行不仅是拥有大量数据和累计自动驾驶里程的先发公司之一,也是业内技术领跑者。

公开资料显示,文远知行是全球唯一一家为城市场景提供商业化的L2至L4全领域自动驾驶解决方案的企业。在此之前,公司的Robotaxi已完成约5年的公开道路商业化运营,未发生主动责任事故,能够应对城中村、极高温、极低温等复杂/极端场景,技术实力具备领先性。

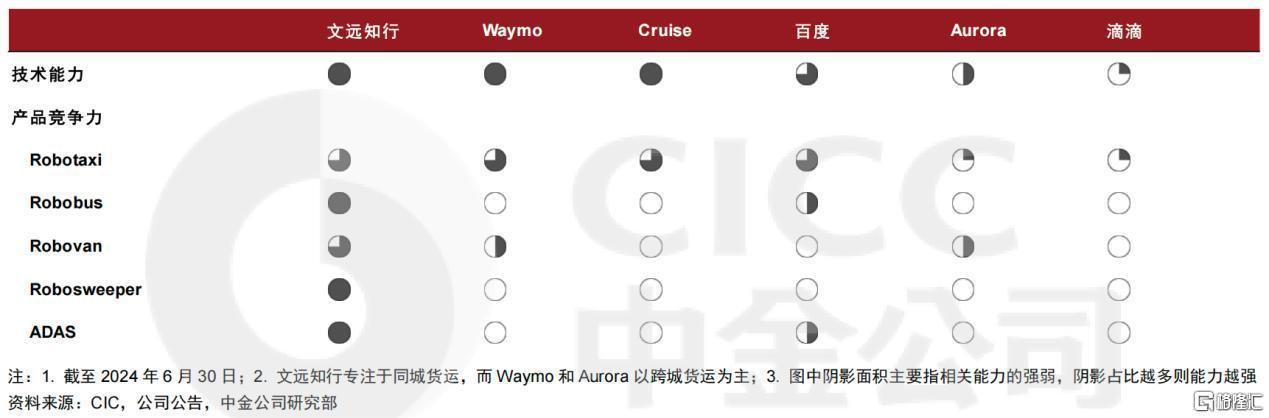

某种程度上,这份科技能力是其在市场中实现高质量竞争的重要支撑。这里中金归纳了自动驾驶行业的几家头部企业进行对比,可以看到,与技术能力同样领先的Waymo、Cruise相比,文远知行凭借其更为丰富的产品组合能够在市场竞争中更胜一筹。而即使百度、Aurora等公司的产品布局较Waymo、Cruise而言更为丰富,但在技术能力的领先下,Waymo和Cruise的潜力更被市场所看好,估值也更高。

图片来源:中金公司研报

其次,商业化落地与国际化进展亮眼。

早在2019年,文远知行就开始了Robotaxi的商业化落地,是全球首家面向公众提供 L4级Robotaxi付费服务的企业。按照2021年以来的商业化收入衡量,文远知行是全球商业化最成功的L4级自动驾驶公司之一。

到目前为止,公司的Robobus、Robovan和 Robosweeper 的商业化落地也都可圈可点。公开资料显示,文远知行已在全球8个国家30个城市开展多产品线的试运营和商业化运营,是全球唯一一家同时获4个国家自动驾驶牌照的企业。

摩根大通预计,文远知行未来3-5年将受益于自动驾驶的全球性应用。公司短期内收入主要由自动驾驶小巴、自动驾驶环卫车和ADAS解决方案推动,而未来5年其增长动力将更多地转向自动驾驶出租车和自动驾驶货运车.

此外,摩根大通认为,文远知行是全球首家在亚洲、中东和欧洲9个国家/市场的30座城市开展运营和产品测试的自动驾驶公司,具有显著的国际化先发优势。中金公司认为,海外自动驾驶市场处于相对蓝海阶段,文远知行在牌照获取、订单交付再到落地经营方面均具备先发优势,有望顺应海外自动驾驶市场的快速增长,获得广阔的发展和盈利空间。

结语

由此观之,文远知行既有深厚的自动驾驶技术实力,在国际化布局和产业链生态搭建上的表现也可圈可点,成长潜力逐渐显现,能够得到摩根大通和中金的“跑赢行业”(买入)评级也就不足为奇。

中金按照2027年13倍PS计算,给予文远知行19美元的目标价,按照其研报发布当日文远知行的股价进行计算,公司拥有55%的上行空间。相应地,摩根大通给予了文远知行21美元的目标价,基于研报发布当日,亦有近45%的涨幅空间。

此外,摩根大通和中金关于文远知行的成长性预期均较为乐观。

摩根大通表示,到2033年,预计文远知行将获得Robotaxi市场3-8%的市场份额,仅按其国内自动驾驶出租车业务未来利润现值计算的价值就可能达到60-190亿美元,相当于公司当前市值的 1.7-5.3 倍。

中金则在其收入驱动模型中预测,文远知行未来收入将获得快速增长,并逐步实现减亏。其2025年和2026年收入分别为6.0亿元和14.3亿元,对应2023-2026年复合增速 53%。

由此看来,对于这样一家成长动能充足且被券商频频看好的企业,市场已经有更多的理由对其抱有持续关注。