关税雏形基本成形!美国总统特朗普正式命令,考虑对众多贸易伙伴加征所谓对等关税。特朗普周四签署备忘录,指示美国贸易代表和商务部长根据各个国家不同的情况提出新关税建议。相关措施的生效日期并未公布,一位白宫高级官员称,这一庞大过程可能需要数周甚至数月才能完成。特朗普提名的商务部长霍华德·卢特尼克在白宫表示,所有研究工作应在4月1日前完成,随后总统可以立即采取行动。

然而,市场的反应却有些让人惊讶,美元指数隔夜大幅下挫0.58%,美债利率也出现同步下行。换言之,市场认为关税可能带来的“再通胀”并未在金融市场兑现,反而出现了“见光死”。

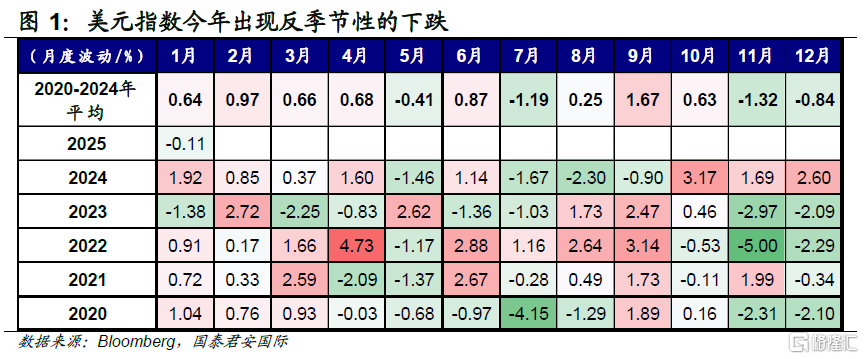

如果将时空推升,我们会发现,今年以来,美元指数几乎出现了连续两个月的下跌。1月美元指数微跌0.11%,本月至今已经下跌接近1%,尽管下跌幅度并不大,但这却是2020年以来第一次出现美元指数连续两个月下跌(假设未来半个月美元不会收复失地),这样的景象与市场预期形成了鲜明反差,市场原本认为的叙事方式是特朗普悍然加征关税,美国通胀爆表,美元利率和美元汇率同步上行。结果,我们拿到的剧本是,特朗普加征关税(悍然与否则仁者见仁),美国通胀爆表,但美元利率和汇率同步下行。

我们可以认为这样的现象是短期的,但更加重要的是,市场出现这样的现实骨感,正是因为投资者早已将关税和通胀研究得无比透彻,同时交易头寸也十分拥挤。从特朗普胜选开始,美元多头就开始积累,而近期的多仓水平几乎是近年来的次高点。在这样的情况下,任何一点可能的对于美元的“坏消息”都可能带来获利回吐,或者认赔出局。

参考过去一段时间的季节性特点,我们会发现,美元在去年11月和12月已经出现了反季节性升值,这表明“特朗普交易”成为了市场的主流叙事。在这样的情形下,今年1月和2月的再度反季节性,则可以认为是之前反季节性的进一步延续,也就是说特朗普交易并没有消失,它只是按照自身的建仓和平仓逻辑在进行演绎。这些似乎都指向了美元的下行风险,这些背后的最主要原因,是市场头寸过度拥挤、以及市场精致研究的必然反噬。

关税雏形基本成形!美国总统特朗普正式命令,考虑对众多贸易伙伴加征所谓对等关税。特朗普周四签署备忘录,指示美国贸易代表和商务部长根据各个国家不同的情况提出新关税建议。相关措施的生效日期并未公布,一位白宫高级官员称,这一庞大过程可能需要数周甚至数月才能完成。特朗普提名的商务部长霍华德·卢特尼克在白宫表示,所有研究工作应在4月1日前完成,随后总统可以立即采取行动。

相关的备忘录副本显示,新的进口税将为各国量身定制,目的不仅是为了抵消其对美国商品的征税,还针对别国形形色色的非关税壁垒,包括不公平补贴、法规、增值税、汇率、松懈的知识产权保护以及其它限制美国贸易的因素。

然而,市场的反应却有些让人惊讶,美元指数隔夜大幅下挫0.58%,美债利率也出现同步下行。换言之,市场认为关税可能带来的“再通胀”并未在金融市场兑现,反而出现了“见光死”。

如果将时空推升,我们会发现,今年以来,美元指数几乎出现了连续两个月的下跌。1月美元指数微跌0.11%,本月至今已经下跌接近1%,尽管下跌幅度并不大,但这却是2020年以来第一次出现美元指数连续两个月下跌(假设未来半个月美元不会收复失地),这样的景象与市场预期形成了鲜明反差,市场原本认为的叙事方式是特朗普悍然加征关税,美国通胀爆表,美元利率和美元汇率同步上行。结果,我们拿到的剧本是,特朗普加征关税(悍然与否则仁者见仁),美国通胀爆表,但美元利率和汇率同步下行。

我们可以认为这样的现象是短期的,但更加重要的是,市场出现这样的现实骨感,正是因为投资者早已将关税和通胀研究得无比透彻,同时交易头寸也十分拥挤。从特朗普胜选开始,美元多头就开始积累,而近期的多仓水平几乎是近年来的次高点。在这样的情况下,任何一点可能的对于美元的“坏消息”都可能带来获利回吐,或者认赔出局。

参考过去一段时间的季节性特点,我们会发现,美元在去年11月和12月已经出现了反季节性的升值,这表明“特朗普交易”成为了市场的主流叙事。在这样的情形下,今年1月和2月的再度反季节性,则可以认为是之前的反季节性的进一步延续,也就是说特朗普交易并没有消失,它只是按照自身的建仓和平仓逻辑在进行演绎。从2020年以来,美元指数仅在2023年的3月出现过下跌,而其他年度的3月均为上涨,如果单纯从季节性考量,那么美元指数可能会在3月下跌(因为今年的反季节性)。但2023年1月美元指数也是下跌的,这也是2020年以来唯二的1月下挫(另外一次是今年),因此如果季节性并不适用,那么2023年的魔咒会否在今年再度上演,则值得关注。

无论如何,这些似乎都指向了美元的下行风险,这些背后的最主要原因,是市场头寸过度拥挤、以及市场精致研究的必然反噬。

注:本文来自国泰君安证券发布的《【国君国际宏观】美元下跌:一场精致布局带来的“多头踩踏”》,分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。