作者 | Alex Pitti

编译 | 华尔街大事件

Palantir (NASDAQ:PLTR ) 的市销率很高。根据 finviz 的数据,在市值超过 100 亿美元的公司中, Palantir 的市销率排名第四。排在它前面的股票之一 MicroStrategy 实际上并不算数,因为它的估值是基于其比特币储备。此外,在市值超过 1000 亿美元的公司中,Palantir 的市销率最高。根据 finviz 的数据,其市销率为 99.1。排名第二的公司甚至没有接近。Arm Holdings 位居第二,市销率仅为 45.7 倍(不到 Palantir 市销率的一半)。

除非业务处于早期阶段,销售额增长超过 100%,否则软件股票的市销率极少达到三位数。如下所示,Y-Charts 显示 Palantir 的销售额为 106.6 倍,是 Snowflake 的 5 倍多。Palantir 的销售额将在 2025 年增长34.8%,仅略高于 Snowflake 的28.1%增长率。Palantir 应该比 Snowflake 略高,这将使其销售额倍数达到 20 倍左右,而不是 106.6。

2020 年底,Snowflake 的市销率曾达到三位数,其增长速度远超 Palantir。2021 年,Snowflake 的销售额增长了 123.6%。随着增长率的提高和股价的调整,市销率迅速恢复正常。由于 Palantir 在 2025 年或 2026 年的销售额增长速度可能不会那么快,因此大部分市销率压缩将来自股价下跌。

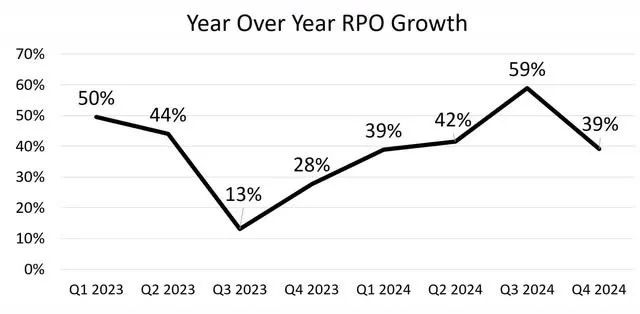

在该公司公布第四季度业绩的第二天,Palantir 股价上涨了 24%。在这样的背景下,加上目前的高估值,你可能会认为业绩是完美的。然而,事实并非如此。该公司有两个重要的弱点。首先,剩余履约义务 (RPO) 的同比增长大幅下降。

如下所示,增长率从 2023 年第三季度的 13% 加速到 2024 年第三季度的 59%。第四季度,年增长率急剧下降至 39%,这表明需求增长可能下降,这可能会在未来的销售中体现出来。两年增长叠加较第三季度下降 5%。具体来说,短期 RPO 是一个弱点。短期 RPO 的年增长率为 29.7%,而长期 RPO 的增长率为 50%。我们将看看这是否会导致第一季度销售增长疲软。值得注意的是,分析师在电话会议上只提出了 2 个积极的问题,因此我们没有得到有关这一 RPO 增长疲软的任何信息。

RPO 增长并不是 Palantir 第四季度报告中唯一具有挑战性的 KPI。账单环比下降 5%。这是自 2023 年第三季度账单下降 9% 以来最弱的增长读数。如果你好奇的话,账单在前两个季度增长了 15%。在过去 4 年中,最高增长率是 2023 年第一季度的 59%,最低增长率是 2022 年第四季度的 -24%。这些波动率在这段时间内大多相互抵消。2024 年第四季度的下降没有之前的峰值可以抵消。

销售额和账单之间的差额称为合同负债变化。回顾 2021 年,合同负债变化平均可预测未来季度销售额的增长。

在下面的 excel 表中,分析师在合同负债增加超过 1000 万美元的地方放了一个绿色框,在合同负债下降超过 1000 万美元的地方放了一个红色框。第二列中的绿色和红色框是一个季度后的,因为它是一个领先指标。自 2021 年初以来,在合同负债增加超过 1000 万美元的 7 个季度中,随后的平均季度销售增长率为 7.14%。在下降超过 1000 万美元的 4 个季度中,平均销售增长率为 4.25%。

降幅最大的两个季度随后的增长率最低,仅为 1% 和 3%。而增幅最大的一个季度随后的增长率为 14%。这些指标支持了我的论点,即合同负债的变化是季度销售增长的领先指标。

如果 Palantir 第一季度的销售额环比增长为 4.25%,则将低于 5.66% 的增长预期。Palantir 在过去 8 个季度中有 7 个季度的销售额都超过了预期。由于市销率如此之高,未能达到预期可能会引发大幅调整。该公司需要大幅超出预期才能证明其持续的增长势头是合理的。鉴于短期 RPO 增长疲软和合同负债下降,这种情况不太可能发生。预计销售额环比增长将从第四季度的 14% 放缓。

分析师对 Palantir 的高股票薪酬非常担心。此外,该股的市盈率如此之高,回购无法抵消稀释。例如,如果该股的市盈率为 20 倍,约为当前估值的 1/5,则10亿美元的回购将占用约 1.78% 的流通股。按照这一估值,10 亿美元的回购只会占用 0.36% 的流通股。该公司拥有 52 亿美元的现金/现金等价物。它在 2023 年制定了一项 10 亿美元的回购计划。它在 2024 年仅回购了6400 万美元的股票。

从上图可以看出,Palantir 过去一年的股票薪酬为 6.92 亿美元,是该公司 EBITDA 的两倍多。更糟糕的是,该公司还支付了 1.16 亿美元的股票增值权 (SAR)。SAR 以现金支付,但对收益有实际影响。这些 SAR 是 2020 年员工薪酬计划的一部分,但直到 2024 年第一季度才开始发放。迄今为止已发放的51,620 份SAR中有44,283 份是在 2024 年第一季度发放的。

大多数是在 2024 年第四季度行使的,因为市场归属 SAR 的最大升值是每股 70 美元。仍未行使的 6,437 份可能是时间归属的。市场归属 SAR 的起始归属价格为每股 50 美元,远高于 2024 年初 17 美元的股价。它们的归属速度可能比公司预期的要快,这意味着员工在工作量低于预期的情况下就能获得报酬。

分析师不喜欢根据股票价格向员工支付奖金,因为短期股票表现可能与任何个人的工作表现无关。他们可能正在从事一个长期不会产生结果的项目。如果达到员工特定的指标,我更喜欢向员工授予股票/期权,而不是现金。股票价格或市值是 CEO 和 CFO 等高层管理人员的良好指标。我希望授予的股票/期权被锁定,并制定规则防止使用股票/期权作为抵押品借款。这可以防止短期主义和快速套现。

Palantir 的过去净收入倍数高得惊人。该公司 2024 年的净收入为 4.622 亿美元。Palantir 的市值为 2838 亿美元,其股票过去市盈率为 614。更糟糕的是,该公司 42.6% 的净收入来自其大量现金储备的利息。利息没有错,但它不值得市盈率。你不会花 2,000 美元购买收益率为 5% 的 100 美元债券。如果扣除利息收入,该股票的净收入倍数为 1,069,这无疑是分析师见过的大型股的最高倍数。

内部人士最了解一家公司。在过去一年中,内部人卖出与买入的比例约为 2.4:1。过去 3 个月的卖出与买入比例为 2.7:1。此外,过去 12 个月和 3 个月实际卖出和买入股票的比例分别为 2:1 和 1.1:1。仅凭这种内部人抛售还不足以看跌,但它与最近某些指标的疲软和极高的估值非常吻合。

根据相关数据, Palantir 股票的相对强弱指数 (RSI) 读数为 81.1,接近其 1 年高点 84.5。极度高涨的情绪很容易逆转。转变势头并不需要重大催化剂。欣快的反弹最容易受到修正的影响。第一季度的销售不及预期也可能催化下跌。

高 SAR 和股票薪酬需要花钱,而且会稀释股权,但也能吸引顶尖人才来 Palantir 工作。再加上不断上涨的股价,潜在员工有很大的经济动机加入该公司。显然,股价波动很大,但看到新闻中不断报道创纪录的高价肯定不会有什么坏处。

估值较高的股票可以维持该估值的时间比人们通常愿意持有空头头寸的时间更长。我支付 10% 的利息来持有这个空头头寸。一般来说,公司不会将三位数的销售倍数维持超过几个月。然而,没有什么能阻止 Palantir 成为例外。它已经成为全球第38大公司。

要么该公司第一季度的销售业绩可能略微超过预期,要么销售业绩未达预期可能不会导致股价像预期的那样大幅下跌。Palantir 的估值中有一个相当独特的方面,这使得该股几乎无法预测,那就是分析师预计销售增长将从 2026 年的 25.9% 大幅加速到 2027 年的 35.4%。通常,疲软的报告会影响今年和明年的预测,但很难看出什么会影响 2027 年的预测。如果分析师确定 Palantir 是 AI SAAS 领导者,他们可能会坚持这一较高的增长率估计,即使销售业绩略有令人失望(尤其是如果管理层保持积极的态度)。