进入2025年,国内肿瘤NGS企业的经营状况,显得比上一年更糟糕些。

近日,由于经营没有达到预期,国内两家明星肿瘤NGS企业,一家因为对赌协议,股东的股份被冻结,另一家则宣布停工停产。而坊间,更多关于肿瘤NGS企业关闭实验室、裁员的传闻,仍然在行业里悄然流传、发酵。

2020年以前,肿瘤NGS行业一出现就站在聚光灯下,各行各业精英涌入,他们高举高打策略,用大额融资在临床场景中快速、大规模圈地。但如今,这种策略似乎终于走进了死胡同。当然,感触之外,更重要的是看清这些曲折背后,究竟是证伪了肿瘤NGS的临床价值,还是推动这个行业进入更成熟的新阶段?

传统策略已走不通

明星肿瘤NGS企业的集体失速,至少代表了一种商业策略的失效,眼下正是一个周期性的节点。

时间回到2017年。那是国内肿瘤NGS极度繁荣,也十分混乱的时期。大量团队闯入肿瘤NGS行业,买下高通量测序仪,搭起分子检测实验室,就可以在肿瘤靶向药方兴未艾的激烈竞争中,分得一杯羹。彼时,肿瘤NGS的行业天花板在各式设想下,被推得相当高,投资机构纷至沓来。据动脉橙数据库统计,到2018年底,国内估值超十亿元人民币的肿瘤NGS企业已经有超过20家。

2020年是国内肿瘤NGS行业最高光的时刻。2020年6月,燃石医学和泛生子一周内先后登陆美股,分别公开募集资金2.5亿美元和2.6亿美元。据动脉橙数据库统计,这一年,国内共完成基因检测领域融资62起、吸金超200亿元,其中约1/3资金流向肿瘤NGS行业。除了跑出上市公司外,思路迪诊断、臻和科技等肿瘤NGS企业也拿下了亮眼的大额融资。

在这期间,肿瘤NGS企业主要通过外送模式落地临床,即第三方公司业务员直接与患者接触,患者将样本送到第三方实验室,由第三方实验室进行实验并出具公司既有模板报告交付给患者。这是一种高举高打的商业模式,产品和服务的推广成本都极高,但效果却十分显著。据了解,在外送模式的鼎盛时期,国内头部肿瘤NGS企业每年从院内收到的样本量达到2万~3万份。

也是从这个阶段开始,肿瘤NGS的发展频频碰壁。一方面,很快,外送模式迎来大规模管控,许多早期的肿瘤NGS企业因此倒闭,这种传统的高举高打策略有些难以为继。

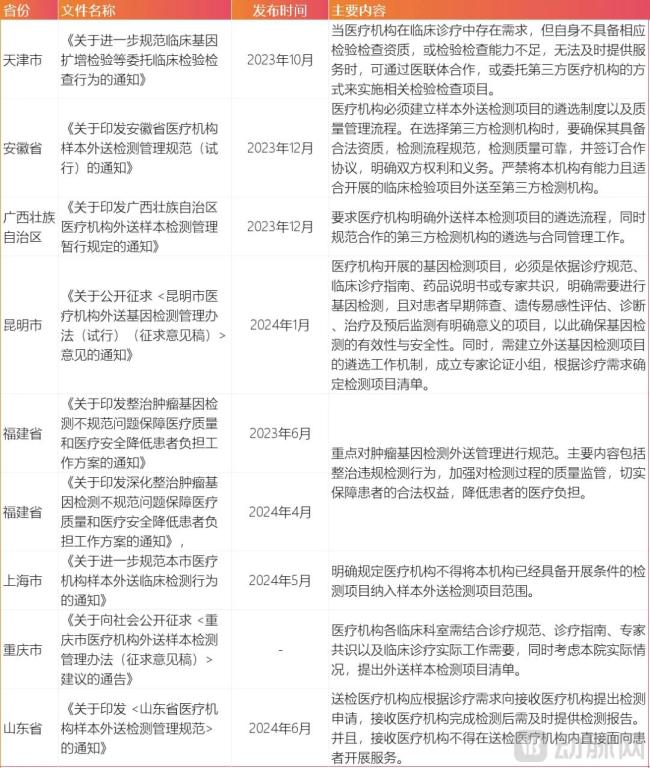

2023年以来,各省市更密集发布规范临床样本外送的规则。不过,细看各省市发布的相关文件,关于样本外送的监管导向,已经从早期认为的全然禁止,向规范管理转变。比如,安徽省和上海市都提到,医疗机构不得将本机构已经具备开展条件的检测项目纳入样本外送检测项目范围。重庆市要求考虑本院实际情况,提出外送样本检测项目清单,广西壮族自治区则明确提出,要求医疗机构明确外送样本检测项目的遴选流程,同时规范合作的第三方检测机构的遴选与合同管理工作。

另一方面,对于肿瘤NGS行业而言,更大的打击来自资本端。从2021年开始,资本对肿瘤NGS的态度变得谨慎,转而追逐病原宏基因组检测等新热点。根据动脉橙数据库统计,过去4年间,鲜少有大额融资再发生在国内肿瘤NGS行业。

与此同时,二级市场也失去了对传统策略下肿瘤NGS企业的信心。2022年8月,泛生子宣布“私有化退市”,并在2023年10月正式签署私有化合并协议,交易估值约为1.26亿美元。2023年12月,燃石医学因股价过低收到纳斯达克退市警告。尽管后来通过“合股”,恢复了在纳斯达克上市的合规性,但成交量已从早年的3030.1万股大幅下滑至不到2000万股。而前述世和基因股东股权被冻结的背后,也与IPO所涉及的股权回购条款相关。

资本退场的背后,是肿瘤NGS企业传统高举高打策略下的长期亏损。根据年度报告,2018年至2023年期间,燃石医学处于持续亏损状态,分别净亏损1.78亿元、1.69亿元、4.07亿元、7.97亿元、9.71亿元,亏损延续到2024年第一季度。同样在美股上市的泛生子,也同样长期亏损,2018年至2022年分别亏损4.65亿元、6.76亿元、30.69亿元、4.96亿元和8.11亿元,累计超过55亿元。

肿瘤NGS的发展,被迫进入新的轨道。

从样本外送到入院

近年来,从样本外送到入院,肿瘤NGS企业走上了新的战场。

现阶段,肿瘤NGS入院的模式包括打包外送和院内落地两种模式。打包外送模式与传统样本外送模式的区别在于,由医院层面与第三方检测公司开展合作,医生通过院内系统下处方,患者也直接向医院付费,只是检测会在院外完成。而院内落地模式则与常规的临床检验项目类似,在院内搭建肿瘤NGS实验室,样本流、数据流、资金流都保留在院内。

对于肿瘤NGS企业而言,入院模式不赚钱的原因,在于有限的样本量、高企的产品价格和缺失的渠道网络等几大难题。这三大瓶颈互为因果,几乎形成了肿瘤NGS企业盈利的不可能三角。有限的样本量制约了产品降价的可能性,缺失的渠道网络则限制了样本量增加的潜力。许多规模较小的肿瘤NGS企业,陆续下了牌桌。

首先是有限的样本量。据行业自媒体小李叨叨分析,以院内落地模式为例,经营成本包括人员成本、试剂耗材成本及运营成本,经营收益则主要是现金收益,由试剂盒进院价格和检测样本数量共同决定。一家进院价格为10000元的肿瘤NGS企业,在渗透率为10%的医院里落地,如果每周开机4次,使用MGI-2000FCS芯片,医院年手术量需要达到1920台,才能达到收支平衡。而根据艾昆玮统计数据,国内年手术量大于1920台的医院大约仅170家左右。换言之,在国内的大多数医院,肿瘤NGS企业很难获得足以实现盈亏平衡的样本量。

其次是高企的产品价格。即便经历了多轮降价,目前,肿瘤NGS产品价格仍动辄数千元,甚至上万元。在供给侧,肿瘤NGS不同于常规的临床检测,涉及更大的固定资产和人员投入,一旦检测样本无法上量,产品价格很难被打下来。在上述案例中,将产品定价为10000元,尚难实现盈利,在外部融资收紧的背景下,肿瘤NGS企业降价的意愿和能力都有限。

在支付端,现阶段,国内只有极少省份将肿瘤NGS纳入医保。通常,一款创新检测产品要进入医保目录,首先需要获得收费条码。据小李叨叨分析,由于此前肿瘤NGS企业发展重临床,而轻渠道,造成了收费条码不足的现状。动脉网整理公开资料后发现,目前,仅有辽宁、广东、福建等少数省市增加了肿瘤NGS的收费条码,将肿瘤NGS纳入医保的省市更是凤毛麟角,仅有福建省和北京市两处。而在更多地方的医院,肿瘤NGS只能套用相关条码收费,自然无法走医保报销。

最后是缺失的渠道网络。在入院的三大瓶颈中,缺失的渠道网络似乎是更容易突破的,也是肿瘤NGS企业最擅长的部分。以往,肿瘤NGS将市场推广的重点放在临床科室,从而直接获得外送的样本。入院后,肿瘤NGS企业一方面需要维护医院层面的关系,另一方面还需要积累医院病理相关科室的资源,而这部分渠道网络的建立,也给肿瘤NGS企业提出了新的挑战。此前就有从业者向动脉网表示,公司正在组建新的团队,去拓展院内市场。

而眼下,这三大瓶颈在碾压掉小规模肿瘤NGS企业后,正在席卷这个行业里的明星企业。

肿瘤NGS还是门好生意吗?

关于这个问题,我们认为答案是肯定的。

首先,肿瘤NGS检测有着明确的临床价值。在肿瘤靶向治疗中,由于特定药物只能针对特定人群发挥疗效,做基因检测已经成为必要环节。这背后的原因在于,许多肿瘤的发生发展与特定的基因突变密切相关,找到驱动基因,才能为患者匹配相应的靶向药物。比如,在非小细胞肺癌中,检测到EGFR基因突变的患者,使用EGFR抑制剂如吉非替尼、厄洛替尼等往往能取得较好的治疗效果;而存在ALK基因融合的患者,克唑替尼等ALK抑制剂则是更合适的选择。

随着肿瘤基因检测在临床应用的铺开,在肿瘤免疫治疗中,越来越多医生倾向于通过更大Panel的基因检测,了解患者肿瘤突变负荷、微卫星不稳定性等生物标志物状况,也可以筛选出对免疫治疗有效的患者。此外,在化疗方案调整、复发风险监测、生存实践评估等方面,肿瘤基因检测也可以发挥作用。

而相对于更简便的肿瘤PCR等基因检测技术,肿瘤NGS也展示出不可替代性。比如,PCR技术只能设计一定数量的引物,无法应用到大Panel的监测中。此外,肿瘤PCR只能对已知突变位点进行引物设计,可能会出现漏检。比如,在未知的EGFR基因19号外显子缺失、ALK/ROS1基因融合等突变类型的监测中,肿瘤NGS的检出率明显更高。

第二,经过了早期的野蛮生长,国内肿瘤NGS行业的成熟度大幅度提升。其中,最重要的变化,就是将肿瘤NGS送进了产品合规的大门。

2018年7月,燃石医学的“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”获批上市,成为国内首个基于高通量测序技术以及伴随诊断标准审批的多基因肿瘤突变联合检测试剂盒。此后,超过20个肿瘤NGS检测试剂盒拿下医疗器械III类注册证,为非小细胞肺癌、结直肠癌等高发肿瘤患者筛选合适的靶向药,提供有效工具。

2023年10月,商品名为“世和一号”的世和医疗非小细胞肺癌组织TMB检测试剂盒(可逆末端终止测序法)获批上市。这是国内首个获批用于肿瘤突变负荷检测,从而预测肿瘤免疫治疗效果的试剂盒。在轰轰烈烈的NGS大Panel产品开发浪潮中,“世和一号”的获批,无疑具有划时代的意义,这更让沉寂多时的国内肿瘤NGS行业,短暂地兴奋起来。

从肿瘤靶向药到肿瘤免疫用药,肿瘤NGS已经可以合规地服务于最常见的肿瘤治疗新场景,也已经淘汰了大量不合规的服务商。

第三,也是最重要的一点,经过多年的市场教育,肿瘤NGS已经被医生和患者所接受,进入了肿瘤的临床诊疗流程。对于留下来的NGS企业而言,大多已经具备了合规经营的能力,一旦坚持到样本量、产品定价和渠道网络等难题逐步解决,仍有盈利的机会。

这一点,从金域医学落子肿瘤NGS后的表现可以看出。2023年,金域医学推出全新的肿瘤NGS产品“惠民3000”,覆盖17个癌种相关靶点及4大泛癌种靶点、多种基因变异、PD-L1表达及微卫星不稳定性,迅速打开市场。根据金域医学公布的财报,2023年,肿瘤分子诊断项目的收检样本量超14万例,其中肿瘤NGS检测项目大于7万例。换言之,这款上市不到一年的肿瘤NGS产品,就获得了2倍于外送模式巅峰时期头部企业的样本量。这背后的原因在于,“惠民3000”的定价不高于3000元,检测范围与此前上万元的产品接近,而作为老牌第三方检验龙头,金域医学在渠道网络、样本资源方面都具备明显优势。

当肿瘤NGS的多米诺骨牌开始倒下,这或许更多是旧周期向新周期交替所伴随的行业清洗。而行业出清后,则会留下更符合商业逻辑的经营模式,和肿瘤患者获得更精准治疗的可能性。