贝莱德认为,美国经济增长面临的最大风险是长期的政策不确定性。尽管美股短期内可能面临更多压力,但贝莱德仍在战术上保持超配观点。鉴于收益率上涨的预期,贝莱德继续低配长期美债。以往,即使政府债务负担沉重,投资者也认为长债的风险较低,因为他们相信低通胀和低利率的环境将一直持续。但现在,这种脆弱的平衡状态已被打破。德国计划加大财政支出,强化了贝莱德认为利率长期处于高位和全球债券收益率上升的观点。在此环境下,相比美国国债,黄金或是更理想的多元化工具。

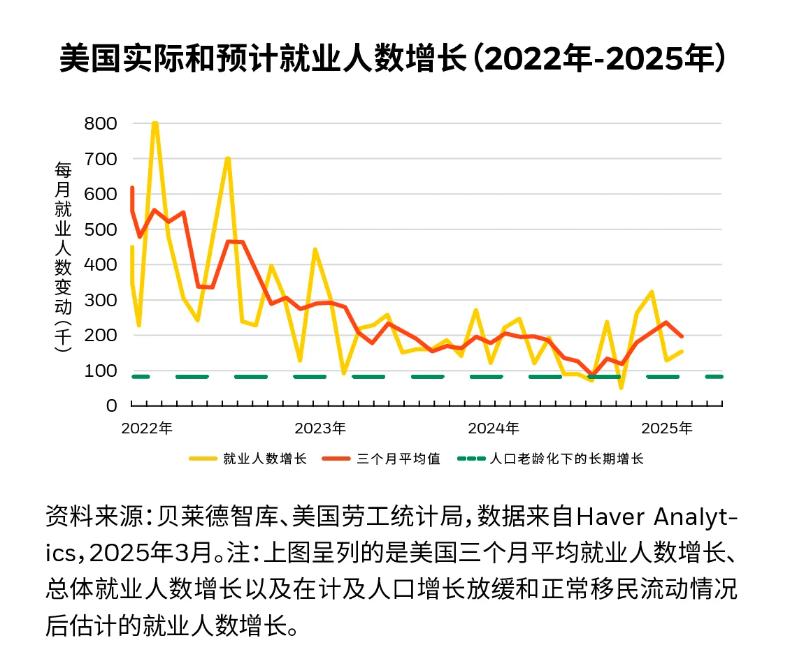

自今年2月创下高点以来,标普500指数已下跌8%,年内跌幅为4%,原因是投资者担忧美国的政策变化会影响经济增长,而经济增长一直是美股表现出色的关键因素。但从基本面看,经济数据并未指向美国经济衰退。如下图所示,虽然自2022年以来,美国就业增长有所放缓,但由于劳动力老龄化,目前仍高于贝莱德预期的长期水平。相关数据显示,美国企业盈利预期和每周信用卡支出等衡量消费健康情况的高频数据也表现稳健。但短期内,美国经济增长仍面临风险,其政策的不确定性可能会冲击消费支出、投资和贸易。政策不确定性持续的时间越长,经济增长受到的影响就越大,但这一点也并非绝对。美国的政策正在刺激其他地区的政府支出,这也验证了贝莱德的观点,即发达市场政策利率和债券收益率将远高于疫情前水平。

贝莱德智库认为

市场也质疑美股,尤其是科技股的强劲表现,对美国经济衰退的担忧再次引发科技股下跌。自今年2月创下高点以来,纳斯达克指数已下跌11%,这是2022年美股暴跌以来最大幅度的回撤。但从6至12个月的战术角度来看,贝莱德继续对美股持超配观点。相关数据显示,美股企业盈利预期稳健,预计今年标普500指数盈利增长12%,而去年9月是14%。科技行业的企业利润率、盈利和收入预期都保持良好,该行业仍是今年预期增长最快的行业。此外,科技行业的自由现金流在销售总额中占比为30%,达到了1990年以来的最高水平,可见目前势头强劲。

美国政策的不确定性和投资者卖出拥挤的仓位加剧了最近美股的波动。例如,上周投资者迅速撤离一些热门交易,如以科技股为主的动量股风格因子,出现了自疫情以来的最大跌幅。这两大因素都可能在短期内导致美股波动放大。但随着时间推移,去杠杆化将迎来尾声,并且政策的不确定性有望随着更多实施细节的公布而消退,例如白宫将于4月公布全面关税计划。届时,投资者目前因极端不确定性而要求的风险溢价可能会重新被市场消化。

长期美国国债可暂缓美股回落带来的冲击。但自疫情以来,这类资产分散投资组合风险的作用已经减弱。贝莱德认为,随着投资者对持有长期债券要求更多风险补偿,债券收益率可能会攀升。近期的通胀数据仍不稳定,但核心CPI仍高于美联储2%的目标水平。这一情况限制了美联储的降息幅度。即使有关税收入和潜在的支出削减,美国财政赤字仍可能会上升,这或许也会带来更高的期限溢价。