作者 | On the Pulse

编译 | 华尔街大事件

亚马逊公司( NASDAQ:AMZN )的股价在 2 月份下跌,由于贸易不确定性增加以及新关税威胁笼罩市场,盘整态势将延续到 2025 年 3 月。

自 2 月初以来,亚马逊的股价已下跌了五分之一,导致该零售商的股票进入熊市区域(定义为从近期高点回调 20%)。

尽管亚马逊的股价在 2 月和 3 月已经回调,但主要的长期商业顺风对亚马逊有利,特别是在 AWS 和数字广告领域,凸显了其投资理由远比投资者愿意承认的要强得多。

此外,经济形势在过去两个月里有了显著改善,尤其是通胀再次放缓。由于投资者最近对“风险”的意识增强,这对成长型股票造成了伤害,有必要强调亚马逊的增长前景完好无损,并且亚马逊将继续在各种业务领域扩大利润。

投资者根本没有太多理由看跌这家电子商务巨头。该公司的营业利润大幅增长,这在很大程度上是由 AWS 推动的,但其他领域也将成为亚马逊未来增长的关键:亚马逊正在打造一项规模可能巨大的数字广告业务,这可能会增加该公司的营业利润增长。

亚马逊有一条清晰的道路可以发展成为一家年营业收入 2000 亿美元的零售/AWS 巨头,这迟早会吸引新的投资者购买亚马逊的股票。

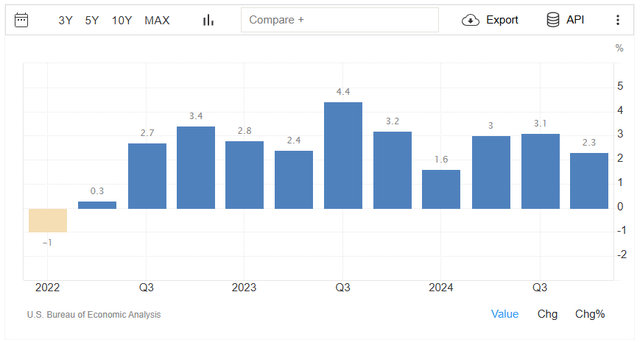

美国经济连续第 11 个季度实现 GDP 正增长(2.3%),且有早期迹象表明通胀正在再次得到控制。

美国 2 月份通胀率再次跌破 3%,这是自 2024 年 12 月以来消费者价格涨幅最低的一次。随着通胀降温和美国经济增长,消费者的财务状况将越来越好,这可能会给亚马逊的业务在 2025 年注入重要的推动力。

尽管电子商务仍占亚马逊销售额的大部分,但 AWS 在提高亚马逊的营业利润方面将发挥关键作用。AWS 是云计算行业的领导者,并开始为亚马逊带来大量现金和利润。

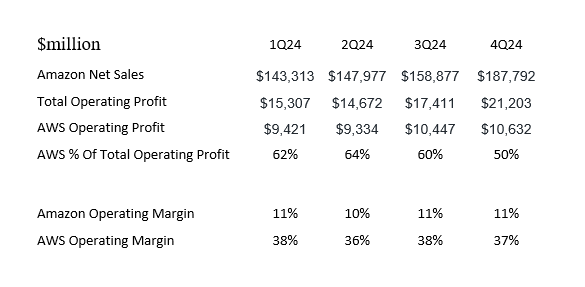

2024 年第四季度,亚马逊的总营业利润为 212 亿美元,其中 50% 来自 AWS,尽管该部门仅占净销售额的 15%。2024 年,AWS 占总营业利润的 58%,但仅占净销售额的 17%。

从盈利角度来看,AWS 对亚马逊的重要性还体现在以下几个方面:该部门的营业利润率是亚马逊总利润率的三倍多(37% vs. 11%)。随着越来越多的工作负载(尤其是与人工智能相关的工作负载)迁移到云端,AWS 将继续推动亚马逊的整个业务向前发展。

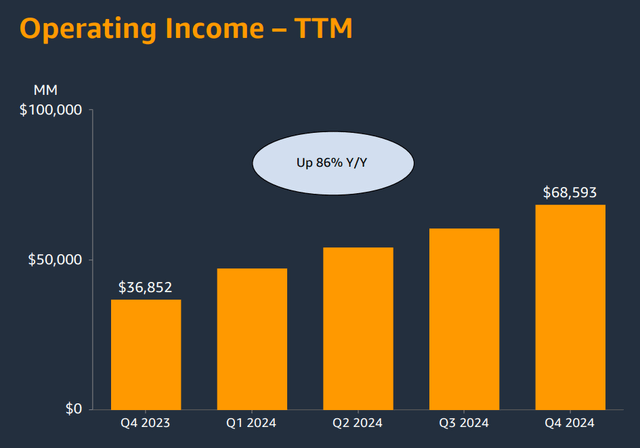

2024 年,亚马逊的总营业收入按过去 12 个月计算,同比飙升 86%,达到创纪录的 686 亿美元,并且未来还将实现更多增长。

如果 AWS 保持增长势头,并在本世纪末之前以平均每年 20% 的速度增长,那么到 2030 年,亚马逊的总营业利润可能会超过 2000 亿美元,这大约是亚马逊 2024 年营业利润的三倍。

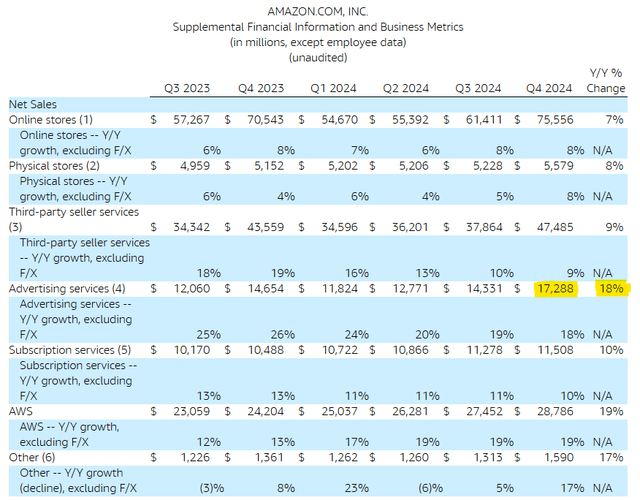

此外,这家电子商务巨头正在亚马逊内部打造强大的数字广告业务,该业务第四季度各部门净销售额增幅排名第二(18%)。只有 AWS 的增幅比其快一个百分点。

亚马逊的数字数据宝库是该公司的真正财富,可以让这家电子商务巨头在未来几年加速其营业利润增长。数字广告服务往往利润率高,而且对于任何电子商务平台来说成本都很低,这意味着对 2030 年 2000 亿美元营业利润的估计可能是一个保守的估计。

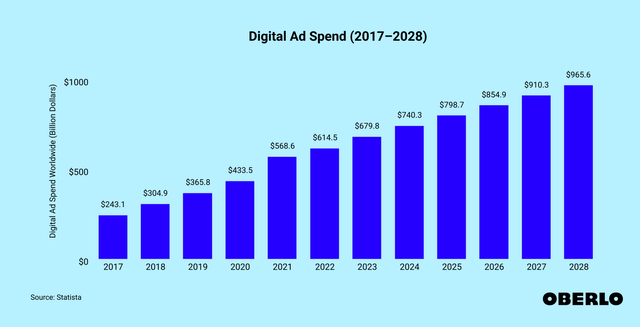

2024 年,亚马逊的广告销售额为 562 亿美元,过去几年里一路飙升:自 2019 年以来增长了 345%,未来可能会推动亚马逊的净销售额和营业利润增长。未来几年,数字广告支出有望大幅增加,尤其是因为亚马逊或Meta等平台。

随着这些平台的覆盖范围不断扩大,从广告商的角度来看,它们也变得更有价值。亚马逊是全球访问量最大的网站之一,每月访问量达数十亿次,电子商务有望在未来的数字广告支出中占据很大一部分,并在数字广告领域与 Meta 等公司展开更直接的竞争。

市场低估了亚马逊的增长,因为它过于关注短期事件,例如最近由贸易不确定性引发的动荡。亚马逊预计明年的利润增长率为 20%(每股)。

该零售商的股票售价为 26.5 倍,考虑到亚马逊在未来几年预计将实现的大幅营业利润增长,这是一个相当低的利润倍数。

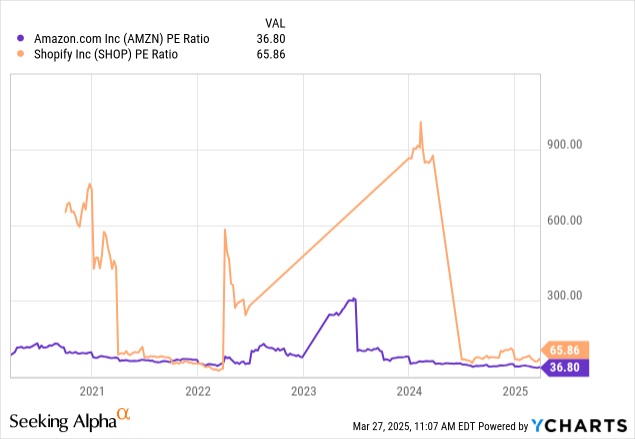

Shopify是一家专注于电子商务的公司,其售价为领先利润的 65.9 倍,预计 Shopify 到 2026 年的利润将增长 26%。尽管亚马逊拥有 AWS 并正在打造自己的数字广告服务业务,但 Shopify 的增长优势很小,因此其价格要比 Shopify 高得多,从长远来看,这为亚马逊的股票带来了更多的利润(增长)上涨空间。

在最近的市场调整之前,亚马逊的市盈率为 30 倍或更高,在最保守的情况下,亚马逊的内在价值为每股 230 美元。在最乐观的情况下,我认为亚马逊的利润倍数可以扩大到 36.8 倍,相当于每股 266 美元的隐含内在价值。

AWS 的营业利润提升、利润倍数扩大以及数字广告服务业务的增长是我现在想持有亚马逊股票的三个原因,而且我计划在本世纪末之前出售。

如果低于 200 美元这一心理重要关口,亚马逊绝对是物超所值,而且对于长期投资者来说,亚马逊的风险/回报状况非常积极。贸易不确定性和投资者情绪有望在某个时候恢复。

亚马逊的营业利润正在快速增长,并且在市场上占据领先地位,但云计算市场上有很多公司在竞争,包括微软和谷歌,更不用说百度等公司了。

亚马逊正在迅速发展其数字广告服务和 AWS,但不能保证这两项业务未来都将继续以两位数的速度增长,特别是在来自其他云计算公司的竞争加剧的情况下。

显然,这两个部门中任何一个部门的净销售额增长放缓都会抵消我的增长假设,并可能使亚马逊的利润倍数面临压缩的风险。

亚马逊准备在其核心市场电子商务和 AWS 上实现长期增长,但有一项具有巨大增长潜力且可能被低估的业务是数字广告。

数以百万计的客户使用亚马逊的网站并留下他们的数字指纹,亚马逊因此能够收集一个非常有价值的数据库,这些数据已经被用来推动流量、提高转化率,而且更重要的是,在亚马逊平台上销售广告。

在很大程度上得益于 AWS 和数字广告,亚马逊有望在 2020 年前实现 2000 亿美元的营业利润,这将使亚马逊牢牢成为全球最赚钱的公司之一。