炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

最近有一家公司正在申请上市,公司全称是悍高集团股份有限公司,股票简称悍高集团,保荐机构为国泰君安证券。

悍高集团的主业是家居五金产品的研发、设计、生产和销售,中上协行业分类属于制造业的金属制品业。力场君原本以为这就是一个很普通的制造业公司,有着大差不差的行业难点和经营痛点,但是在看了这家公司的财务数据,却颠覆了力场君原本的预想,觉得很值得拿出来做一个分享。

看待一家公司有没有价值、股票值不值得投资,核心无非是三点:赚不赚钱?安不安全?增长预期高不高?下面就以悍高集团公开的数据做一个分析,声明不作为推荐,全当与小伙伴们交流探讨。

1、主营业务赚不赚钱?

首先引起力场君关注的是,悍高集团的业绩成长性堪称卓越,2021年到2024年营收同比增幅分别为72.8%、9.91%、37.13%和28.57%,除了2022年都处在中高增速范围;净利润方面,2021年到2024年同比增幅分别为198.77%、25.06%、61.77%和59.72%,相比营收的表现更胜一筹,显示出主营业务盈利能力是稳定健康的。

客观来说,很多制造业企业的2024年经营体感并不算好,而从事家居五金业务的悍高集团,日子却越过越好;而且从最近几年的中期维度考虑,不像有些公司那样某一年的增速出奇地高,悍高集团的这种增长是持续且较为稳定的,让这家公司的盈利能力、盈利成长性的可信度非常高。

看似传统的制造业,竟蕴含着这样强劲的盈利和增长,力场君查阅了一些资料:根据中国五金制品协会发布的《2024中国家具五金行业发展报告》,2023年中国家具五金行业的市场规模约为2261.10亿元,预计未来五年市场规模的复合年增长率(CAGR)将达到7.60%,2028年市场规模将会增长到3244.50亿元。

特别是商务部等13部门在2023年7月发布了《关于促进家居消费若干措施的通知》,鼓励各地结合老旧小区改造,支持居民开展旧房装修和局部升级改造,促进政策有机融合,形成促消费的合力,这更为家具五金下游市场的增长打下政策基础。

能够看到,行业整体景气度是悍高集团实现业绩持续性增长的背景,同时悍高集团很多细节财务数据也很争气。

比如毛利率,悍高集团在2021年到2024年的销售毛利率分别为31.08%、31.67%、34.43%和35.84%,保持了持续的小幅增长态势,核心业务盈利能力日趋强劲。

再比如很多制造业企业深感困扰的现金流,在悍高集团这里完全不是问题,2021年到2024年的经营性现金净流量全部超过了同年的净利润,是全部,无一例外!这凸显出公司的销售回款非常健康,业务自身造血能力也很强。

强劲的现金流表现背后,一个是应收款控制良好,2024年末应收款金额只相当于全年营收的5%,基本没什么赊账欠账,仅这一点就够绝大多数制造业企业羡慕的了。还有存货,金额还不到营收的5%,毫无占用资金压力不说,也从一个侧面反映出悍高集团的产品不存在积压,生产出来了就不愁卖,是不是这个道理?

2、“护城河”宽不宽?

现在很赚钱,未来能不能一直这样赚钱,就要看悍高集团自身的竞争力怎么样了,还是先来看数据,再来挖掘背后原因。

首先从市场份额来说,从前面的数据就能看出来,最近三年悍高集团的营收增速,明显超过了中国五金制品行业产值,这就对应着公司的市场占有率是在提升的,相比行业内其他厂家拥有更强的市场竞争力。

其次从盈利能力差异化来说,招股书披露的与同行业可比公司主营业务毛利率指标比较情况显示,2022年和2023年公司的主营业务毛利率分别为31.89%和34.58%,同期行业均值分别为24.18%和27.87%,悍高集团都是比均值高了7个百分点左右,这种稳定的差异化盈利优势,也反映出了公司的产品竞争力。

力场君再多说一句,彼岸的政策大家都看得到,反正很多制造业企业都很担忧未来的出口问题。但悍高集团没有这种烦恼,公司的内销收入占比约在85%,在当前外销遭受压制、内销受益国补的产业环境,对于悍高集团来说无疑是一种利好。

在这背后,就得益于悍高集团的产品设计研发能力了。比如招股书就提到,在产品设计研发方面,公司作为国家高新技术企业和省级工业设计中心,整合全球优质研创资源,推出希勒系列拉篮、宾尼斯水龙头以及Onda系列户外家具等产品,获得德国红点奖、德国IF设计奖、中国设计红星奖等知名奖项。

还有在智能制造方面,公司拥有现代智能化制造工厂,通过应用企业资源管理计划ERP系统、研发管理PLM系统、采购管理SRM系统、生产执行MES系统、仓储管理WMS系统等数字化信息系统,将研发设计、生产制造、营销及服务全流程连通,提高了产品生产效率,满足了客户多样化的需求,提升了产品快速交付的能力。

此外,公司制定了产品开发项目激励制度,在新产品开发首单达成、开发项目销售实现、专利申报等方面对相关研发人员进行奖金激励,加快产品开发和更新迭代的进程。截至2025年3月,公司拥有1173项专利,专利数量在同行业可比公司中居于头部位置,这些正是悍高集团市场拓展和产品利润竞争力的背后依凭,也构成了公司远期发展的“护城河”。

3、增长空间大不大?

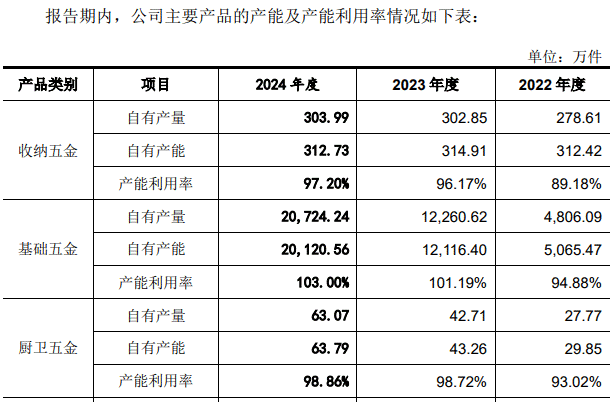

现在日子过得好,未来能不能更好,也是投资者关注的,毕竟投资投的是未来。首先来说,现在制约悍高集团增长的瓶颈,在于产能不足,这体现在公司的产能利用率方面,核心产品产能利用率均在100%左右,基本都处于满产满销的状态。

特别是基础五金和厨卫五金,这两项产品的产能在2023年和2024年都出现了幅度不小的增长。通常来说,公司的产品产销增长,相对于快速的产能增长会有一定滞后,但这在悍高集团的数据中完全不存在。也就是说,公司的产能增长,根本不需要等待生产和销售端的消化;产能增长了多少,产品产销就能用上多少。

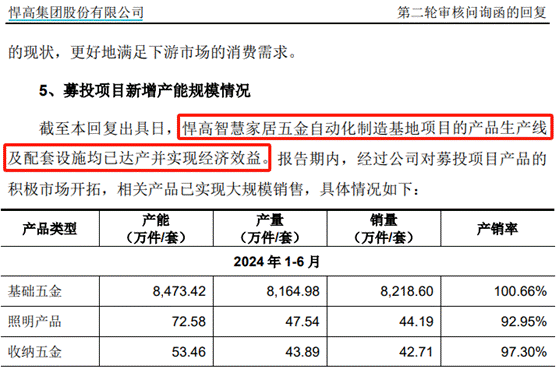

本次IPO,悍高集团就计划投资5.61亿,投入到“悍高智慧家居五金自动化制造基地”项目中,另外进一步提升公司的研发能力。但其实这个主体扩产项目,悍高集团已使用自有资金完成了投资建设,项目的产品生产线及配套设施均已达产并实现经济效益,并体现在了业绩数据当中。进而从满产满销的生产数据来看,随着募投项目进一步提质增效,也有希望推动公司的业绩再上一个台阶。

而且这个细节更值得关注的是,还没上市呢,就先用自有资金实施了募投项目的建设,更展示出了悍高集团对自身业务实力的底气,与进一步扩张的勇气。

总体来看,尽管从事的五金制造业务看起来不那么性感,但叠加了卓越的当前财务数据、差异化盈利的“护城河”、毫无产能消化风险的扩产项目,都让力场君觉得悍高集团的基本面表现很性感,不知道小伙伴们有没有这种感觉?