本周四(12月5日), 美国航空 盘前涨超7%,截至发稿报16美元:

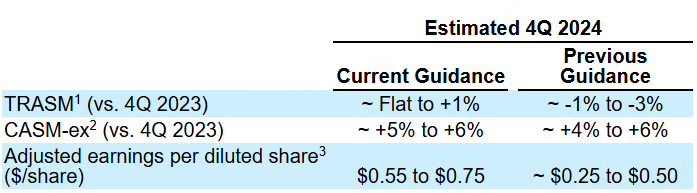

消息面上,公司上调了第四季度的收益展望,预计调整后每股收益55-75美分,此前为25-50美分。

公告指出,自公司于2024年10月24日发布上一份第四季度指引以来,定价和营收环境持续好转。公司现预计第四季度每可用座位英里收入(TRASM1)将基本持平或较2023年同期增长约1%。

由于季度预期收益增加推动利润分享计提额提高,公司当前预计第四季度除特殊项目外的每可用座位英里成本(CASM-ex2)将增长约5%至6%,高于先前指引范围的中点。

基于这些更新后的假设,公司现预计第四季度经调整稀释每股收益3将在约0.55美元至0.75美元之间,高于公司先前指引范围的高端。

另一方面美国航空还宣布,选定花旗集团作为其独家信用卡服务提供商,并表示此举将有助于每年提升航空公司的支付收入10%。

周四宣布的这项协议终结了数月来的激烈谈判。分析师和投资者一直期待着新的信用卡协议能为美国航空注入所需的动力,使其赶上盈利能力更强的竞争对手。

这项为期10年的新协议也意味着美国航空与第二家发卡行巴克莱银行的合作将告一段落。美国航空在2016年与美联航合并后,曾与这两家银行续签了协议。花旗将接管巴克莱银行手中的美国航空信用卡投资组合,并计划从2026年开始转移持卡人。

美国航空表示,在截至9月的12个月内,其从联名卡和其他合作伙伴处获得了56亿美元的支付收入。随着这些支付收入接近每年100亿美元的水平,美国航空预计与2024年相比,其年度税前收入将增加15亿美元。