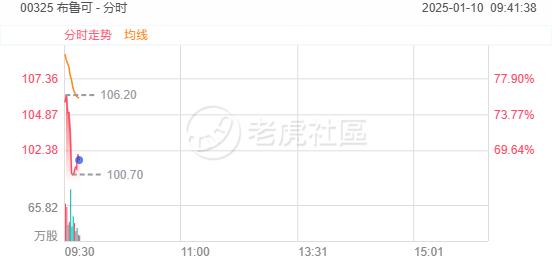

本周五(1月10日), 布鲁可 上市首日高开超80%,一手赚近15000港元,截至发稿报101.6港元,涨幅68.35%,成交额超15亿港元:

布鲁可在本次香港公开发售部分获5999.96倍认购,位居港股IPO发行历史第三;国际发售部分获38.6倍认购,并引入了景林投资、UBS和富国基金三大基石投资者,累计认购5000万美元。

以冻资额计算,布鲁可本次IPO发行的冻资规模仅次于2020年的蚂蚁集团(最终未完成发行)和2021年的快手,同样位居港股IPO发行历史第三。

招股书显示,布鲁可是中国拼搭角色类玩具的领导者。公司通过500多个的专利布局,原创IP能力,和与约50个知名IP的非独家合作关係,聚焦为消费者提供好而不贵的广泛拼搭角色类玩具产品并取得了快速成长。

公司的拼搭角色类玩具高度还原了IP角色的神韵。通过强大的产品力与供应链能力的结合,公司不仅能够保持成本优势而且能够持续开拓玩具品类。公司在中国建立了多渠道销售网络,形成了全面且覆盖广泛的消费者触达。随着公司于2022年开始推出拼搭角色类玩具,公司转向以经销商为核心的线下销售渠道。

")

根据弗若斯特沙利文的资料,公司是中国最大及领先的拼搭角色类玩具企业,于2023年实现约人民币18亿元GMV。公司亦是一家快速增长的玩具企业,2023年 GMV增长超过170%。

于2023年,按GMV计,公司在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。按GMV计,中国拼搭角色类玩具的市场规模为人民币58亿元,分别占2023年中国玩具市场、角色类玩具市场及拼搭类玩具市场的5.5%、14.3%及24.4%。

于2023年及截至2024年6月30日止六个月,公司的大部分收入来自基于奥特曼IP 的产品销售,分别占公司收入的63.5%及57.4%。

于2021年,公司与IP授权方订立授权协议,以获得开发及销售奥特曼IP产品的权利,并自此一直维持良好关系。此可见在届满日期前,公司在中国的奥特曼IP授权获延续至2027年。

财务方面,2021年、2022年、2023年以及2023年1-6月和2024年1-6月,公司收入分别约人民币3.30亿元、3.26亿元、8.77亿元以及3.10亿元和10.46亿元;同期亏损分别为约人民币5.07亿元、4.23亿元、2.07亿元以及2.03亿元和2.55亿元。