摘要:

美股三大指数齐跌,超微电脑跌超32%,DJT大跌22%,AMD跌超10%

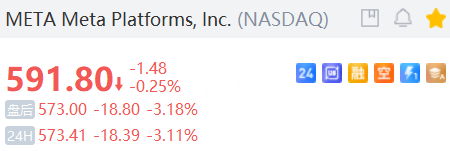

Meta营收略超预期,AI亏损恶化并警告仍将大幅增加,预计明年资本支出将显著增加!盘后跌超3%

AI力挺微软Q3 Azure收入增超30%,但预计Q4增长放缓、AI支出加码!盘后跌超3%

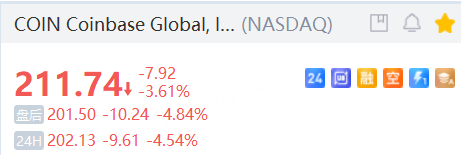

Coinbase第三财季营收同比增近79%,但逊于市场预期,股价盘后跌近5%

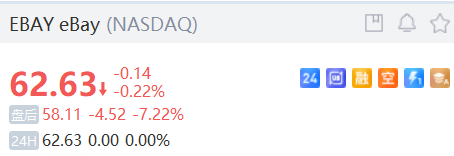

eBay第四财季净营收指引低于预期,股价盘后跌超7%

Roku流媒体第四财季调整后EBITDA指引不及预期,股价盘后跌超12%

线上二手车零售商Carvana盘后大升20%!Q3业绩超预期,上调全年盈利预测

全面升级Mac产品线,苹果发布搭载M4芯片的MacBook Pro

海外市场

美股收盘 | 三大指数齐跌,超微电脑跌超32%,特朗普集团跌超22%,AMD跌超10%

周三(10月30日),美股三大指数集体收低。截至收盘,道琼斯指数跌0.22%,报42,141.54点;标普500指数跌0.33%,报5,813.67点;纳斯达克综合指数跌0.56%,报18,607.93点,终结四连涨。

【热门股表现】大型科技股涨跌不一,苹果跌1.53%,英伟达跌1.36%,微软涨0.13%,谷歌C涨2.92%,亚马逊涨1.00%,Meta跌0.25%,特斯拉跌0.76%。

前一交易日,谷歌母公司Alphabet公布的Q3业绩双超预期,谷歌C高开7%,但盘中涨幅持续收窄,最终收涨2.92%。

营收不及预期的AMD则收跌10.62%,拖累了芯片板块。费城半导体指数跌3.35%,30只成分股全军覆没。射频芯片制造商Qorvo跌27.31%,高通跌4.76%,阿斯麦跌4.38%,美光科技跌3.79%。

与此同时,和英伟达关系紧密的“AI妖股”超微电脑深陷审计风暴,公司盘前发布公告称,审计师安永已经递交辞职信,并对公司的会计实践提出了措辞严厉的担忧。

特朗普概念股整体回落,特朗普媒体科技集团跌22.29%,终结三连涨。

移动广告公司Phunware跌14.17%,保守派媒体平台Rumble跌8.37%,MicroStrategy跌4.23%。

【中概股】中概股方面,纳斯达克中国金龙指数跌0.96%,报7,032.16点。热门中概股多数走低,蔚来跌4.46%,拼多多跌3.50%,京东跌2.70%,小鹏汽车跌2.16%,百度跌1.46%,腾讯音乐跌1.21%,阿里巴巴跌1.13%;新东方涨1.11%,理想汽车涨1.83%,好未来涨3.28%。

【欧股】德国DAX30指数跌220.57点,跌幅1.13%,报19262.65点;英国富时100指数跌59.81点,跌幅0.73%,报8159.80点;法国CAC40指数跌82.75点,跌幅1.10%,报7428.36点;欧洲斯托克50指数跌64.87点,跌幅1.31%,报4885.15点;西班牙IBEX35指数跌79.14点,跌幅0.67%,报11716.16点;意大利富时MIB指数跌410.59点,跌幅1.18%,报34515.00点。

【黄金】COMEX黄金期货涨0.65%报2799.1美元/盎司,续创历史新高,现货黄金也一度冲破2790美元关口。COMEX白银期货跌1.47%报33.935美元/盎司。

【原油】WTI 12月原油期货收涨1.40美元,涨幅2.08%,报68.61美元/桶。布伦特12月原油期货收涨1.43美元,涨幅2.01%,报72.55美元/桶。

国际宏观

美国第三季度GDP增速略微放缓至2.8% 预计不会改变美联储降息步伐

据外媒,美国第二季度经济增速略有放缓,不过消费者支出依然强劲。这份经济报告是在总统选举前六天发布的,经济可能是这次选举的决定性问题。对两位候选人来说,赌注再高不过了。经济学家倾向于认为,副哈里斯在控制赤字和通胀方面会做得更好;而选民们倾向于在经济方面给特朗普打更好的分。阿波罗全球管理公司首席经济学家Torsten Slok表示,经济运行得非常好,这在一定程度上要归功于人工智能的繁荣和政府通过《通胀削减法案》等项目的支出。除此之外,许多房主在借贷成本较低时锁定了有利的抵押贷款利率,这使他们对过去几年的高利率不那么敏感。GDP数据不应改变美联储的总体方向。美联储上月降息,预计还将继续降息。

美国10月ADP就业人数大增23.3万人,远超预期

ADP周三报告称,尽管美国东南部遭遇了毁灭性的风暴季节,且劳动力供应严重中断,但10月份私营部门创造的就业岗位达到了一年多来的最高水平。数据显示,美国企业10月新聘员工23.3万人,好于9月上修后的15.9万人,也远高于市场的预估。这是自2023年7月以来创造就业机会最多的一个月。ADP首席经济学家Nela Richardson表示:“即使在飓风过后复苏的情况下,10月份就业增长依然强劲。随着今年的结束,美国的招聘被证明是强劲的,而且具有广泛的弹性。”这些数字与人们对10月份经济放缓的预期相反,不过,一些经济学家曾暗示,10月份的报告将是一个异常值,美联储官员在下周的会议上基本上不会考虑。

美国财政部重磅季度再融资公告:维持长债拍卖规模和指引不变

美国财政部在周三的声明中表示,维持其长期债务的季度拍卖规模不变,季度再融资设在1250亿美元,并重申其指引称“至少在未来几个季度”不会增加发行规模,均符合市场预期。不过一些策略师警告说,这是拜登政府的最后一次再融资方案,下周的大选结果可能会带来美国债务管理策略和相关人员的变化。

美国大选悬而未决,美元对冲成本升至2022年以来最高

交易员们正准备应对下周美国总统大选后市场出现大幅波动的风险,对冲美元波动的价格飙升至近两年来的最高水平。这表明交易商正在为美元兑欧元、日元、人民币和墨西哥比索等主要货币的大幅波动做准备,从而推高了防范此类波动的期权成本。巴克莱银行汇市策略师表示,“选举对外汇市场来说是一个二元事件,因此使得外汇对冲的需求增加”。

公司新闻

AI力挺微软Q3 Azure收入增超30%,但预计Q4增长放缓、AI支出加码!盘后跌超3%

三季度微软云总收入同比超预期增长22%,AI贡献Azure增长12个百分点、高于二季度;三季度不计汇率影响Azure云收入增长34%,较二季度略为放缓仍高于预期,但预计四季度Azure营收进一步放缓至31%-32%;三季度资本支出加速增长,同比增近79%,预计四季度还将环比增加;四季度将公布持股OpenAI投资亏损。股价盘后先涨超2%后一度跌超4%。

Meta营收略超预期,AI亏损恶化并警告仍将大幅增加,预计明年资本支出将显著增加!盘后跌超3%

财报显示,尽管该公司三季度营收及四季度营收指引高于分析师预期,但由于AI和元宇宙业务预计今年亏损将显著增加,且活跃用户数量不及预期,Meta首席执行官扎克伯格表示,AI对广告业务促进不少,公司将加大在AI方面的投入力度,预计2025年资本支出将显著增加。

盘后续跌超2%,昔日AI大牛股超微电脑的审计会记所安永辞任,质疑公司治理和道德诚信

超微电脑昨日暴跌逾30%,盘后续跌超2%。媒体报道,安永会计师事务所(Ernst & Young LLP)辞去了超微电脑 的审计工作,理由是对该公司治理和透明度的担忧。根据超微周三提交的8-K文件,安永对该公司在诚信和道德方面的承诺提出了质疑,只同意超微8-K文件中的部分内容。

Coinbase第三财季营收同比增近79%,但逊于市场预期,股价盘后跌近5%

Coinbase Q3总营收为12.1亿美元,同比增长79%,环比下降17%,不及分析师平均预期的12.6亿美元;第三财季每股收益0.28美元,分析师预期0.43美元;第三财季净利润7500万美元,分析师预期1.122亿美元;第三财季交易额1850亿美元,分析师预期1864.4亿美元。

eBay第四财季净营收指引低于预期,股价盘后跌超7%

eBay第三财季净营收26亿美元,分析师预期25.5亿美元;第三财季商品零售总额183.1亿美元,分析师预期181.1亿美元;第三财季活跃用户1.33亿,分析师预期1.3274亿;预计第四财季净营收25.3亿美元至25.9亿美元,分析师预期26.4亿美元。

线上二手车零售商Carvana盘后涨超20%!Q3业绩超预期,上调全年盈利预测

财报显示,第三季度Carvana的每股收益为0.64美元,大幅高于分析师预期的0.25美元。该公司当季营收达到36.5亿美元,同比增长32%,也超过了预期的34.5亿美元。

Carvana第三季度零售单位销量为10.87万辆,同比增长34%。公司表示,预计第四季度的零售单位销售额仍将继续增长。除此之外,Carvana还上调了2024年的盈利预期,预计调整后的息税折旧及摊销前利润将显著高于此前设定的10亿至12亿美元的目标区间。

安进第三财季调整后每股收益超过预期,股价盘后涨近2%

美国制药公司安进第三财季调整后每股收益为5.58美元,分析师预期5.10美元;第三财季营收85亿美元,分析师预期85.2亿美元;预计全年调整后每股收益19.20-20美元,之前预测19.10-20.10美元;预计全年营收330亿-338亿美元,之前预测328亿-338亿美元。

Roku流媒体第四财季调整后EBITDA指引不及预期,股价盘后跌超12%

Roku流媒体第三财季净收入11.6亿美元,分析师预期10.2亿美元;预计第四财季净收入11.4亿美元,分析师预期11.1亿美元;预计第四财季调整后EBITDA 3000万美元,分析师预期3620万美元。

Doordash第三财季营收高于预期

Doordash第三财季营收27.1亿美元,分析师预期26.6亿美元;第三财季调整后EBITDA为5.33亿美元,分析师预期5.146亿美元;第三财季订单6.43亿,分析师预期6.3688亿。

Booking第三财季总预订高于预期

在线旅游公司Booking Holdings第三财季总预订为434亿美元,分析师预期413.7亿美元;第三财季调整后每股收益为83.89美元,分析师预期77.27美元;第三财季营收80亿美元,分析师预期76.3亿美元;第三财季调整后EBITDA为37亿美元,分析师预期33.6亿美元。

IMAX第三财季营收不及预期

IMAX第三财季营收9,140万美元,分析师预期9,310万美元;第三财季调整后每股收益0.35美元,分析师预期0.23美元。

美高梅国际酒店第三财季净营收不及预期

美高梅国际酒店第三财季净营收42亿美元,分析师预期42.1亿美元;第三财季调整后每股收益0.54美元,分析师预期0.59美元。

其他市场消息

全面升级Mac产品线,苹果发布搭载M4芯片的MacBook Pro

苹果发布了搭载最新M4芯片的新款MacBook Pro系列,寄希望通过更快的处理速度和人工智能功能来吸引消费者。苹果表示,这些笔记本电脑的起价为1599美元,将配备M4、M4 Pro和M4 Max处理器。苹果从周三开始接受预订,新产品预计将在11月8日上市。这是Mac系列的最新升级。苹果周一发布了新款iMac,周二又发布了重新设计的Mac min,两者均搭载新的M4处理器。该公司还在本周早些时候发布了新的人工智能平台Apple Intelligence。

沙特公共投资基金与谷歌云建立战略合作伙伴关系,将在沙特建设人工智能中心

沙特公共投资基金(PIF)与谷歌云10月30日宣布(Google Cloud)建立战略合作伙伴关系,以创建新的全球人工智能中心,中心将位于沙特阿拉伯东部省达曼附近。预计将创造数千个就业机会,并在未来八年内使沙特阿拉伯的GDP增加710亿美元。此次合作需获得监管部门的批准,将以阿拉伯语模型以及沙特专用AI应用的联合研究为特色。

雅诗兰黛任命新任首席执行官

雅诗兰黛10月30日宣布,任命Stéphane de La Faverie为新任首席执行官,自2025年1月1日起生效。

【港股资讯】

美的集团(00300)首三季盈利按年升14.37%,单计第三季度增14.86%。

中远海发(02866)首三季净利润按年升14.66%,第三季度增3.69倍。

中国生物制药(01177)第三季盈利按年升1.23倍。集团收购上海科创板上市公司江苏浩欧博生物医药(688656.SH)29.99%股权,作价6.3亿人民币。

普拉达(01913)首三季总收益净额按年升14.5%,单计第三季,按固定汇率计算,收益按年升17.7%。

民生银行(01988)首三季盈利按年跌9.21%,利息净收入降4.49%;单计第三季盈利跌18.24%。

光大银行(06818)首三季盈利按年增1.92%,利息净收入降11.03%;单计第三季盈利升2.27%。

国泰君安(02611)首三季盈利按年增10.38%,单计第三季增56.17%。

海通证券(06837)首三季按年转亏6.59亿人民币,单计第三季转亏16.13亿元。

龙源电力(00916)首三季盈利按年跌11.38%。

华电国际(01071)第三季度盈利按年升0.87%,营业收入增1.13%;首三季合计盈利升14.63%,营业收入跌6.52%。

今日关注

经济数据:中国将公布10月官方制造业PMI数据,美国将公布9月核心PCE物价指数月率、10月挑战者企业裁员人数,至10月26日当周初请失业金人数等一系列数据,日本央行将公布目标利率数据,欧元区将公布9月失业率、10月CPI月率等数据。

财经事件:日本央行将召开货币政策新闻发布会,欧洲央行公布经济公报。

业绩:苹果、理想汽车、亚马逊、英特尔 放榜。