摘要:亚马逊将于5月1日发布Q1财报,营收预期达1550.7亿美元。AI投入、关税压力与资本支出成Q1核心焦点!财报前夕华尔街分歧加剧,评价呈两极分化趋势。

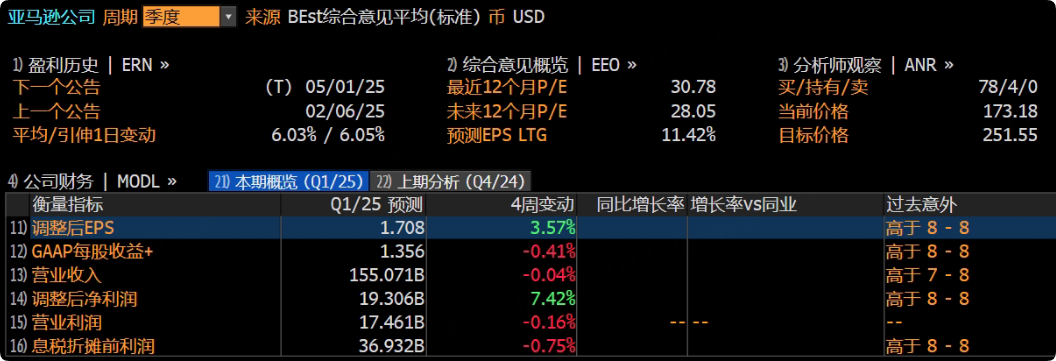

亚马逊将于美东时间5月1日盘后(北京时间5月2日凌晨)发布2025年第一季度财报。

根据彭博数据,市场普遍预期Q1营收为1550.7亿美元,调整后净利润193.1亿美元,每股收益(EPS)1.7美元。

公司此前给出的营收指引为1510亿-1555亿美元,营业利润预期140亿-180亿美元,增速较2024年Q1(+13%)明显放缓,主要受供应链调整、汇率波动及消费疲软拖累。

上季度回顾:喜忧参半,资本开支激增与AWS增速隐忧

回顾2024年第四季度,亚马逊交出的成绩单虽超出市场预期,但部分业务增速已显疲态。财报显示,该季度营收达到1877.9亿美元,同比增长10%;运营利润为212亿美元,同比大增61%;运营利润率达11.3%,大幅高于市场预期的10.1%;每股收益(EPS)为1.86美元,也高于预期的1.50 美元。

从主营业务来看,电商业务中,在线商店营收为755.6亿美元,同比增长7.1%,实体店营收55.8亿美元,同比增长8.3%;

备受关注的AWS云服务,营收287.9亿美元,同比增长19%,但略低于市场预期的288.2亿美元,且增速已连续三个季度下滑;广告业务虽未单独披露数据,但分析师预估其增速超20%,成为增长最快的业务板块 。

值得注意的是,2024年Q4亚马逊资本支出飙升至278亿美元,远超市场预期的223亿美元,这些资金主要用于AI基础设施建设和物流网络扩张。这一举措在增强未来竞争力的同时,也引发了市场对其短期利润率承压的担忧。

Q1 核心看点:关税、AI与资本开支成博弈焦点

关税冲击与供应链重构

亚马逊约60%的销售成本依赖进口,其中30%来自中国。特朗普政府的关税政策直接拉高了亚马逊的采购成本,预计在Q1,公司可能需要计提额外准备金以应对成本上涨。尽管凭借庞大的规模和强大的议价能力,亚马逊能将部分成本转嫁给供应商和消费者,但其分散供应链、在东南亚等地设立仓库的短期投入,仍会对利润率造成一定冲击。

雷蒙德・詹姆斯分析师乔希・贝克警告,中国市场贡献了亚马逊30%的商品交易总额和15%的广告收入,供应链重构很可能拖累2025 年利润表现。

CEO安迪·贾西回应:亚马逊正通过战略性囤货、供应商谈判和维持价格稳定应对冲击,但坦言“商家可能将成本转嫁给消费者”。

AWS增速与AI商业化落地

市场预计,AWS在Q1营收增速将维持在18%-20%,不过其运营利润率可能因AI投资带来的折旧费用受到影响。AI芯片Trainium2的应用效果,以及与Anthropic 的合作项目能否有效创收,将成为衡量AWS AI商业化能力的关键;同时,在高利率环境下,企业上云需求是否持续低迷,也将左右AWS的营收增长。

杰富瑞分析师Brent Thill认为,尽管面临挑战,AWS仍是亚马逊 “皇冠上的明珠”,其37%的运营利润率远超其他业务,随着AI驱动的算力需求增长,下半年增速有望回升。

广告业务:Prime视频成新印钞机?

广告业务方面,预计其收入将同比增长15%,增长动力主要来自Prime视频广告位的开放,以及Twitch直播、Alexa设备等多平台流量的整合。杰富瑞分析师 Brent Thill指出,亚马逊尚未充分挖掘零售数据潜力,该业务长期增速有望维持在20%以上。数据显示,第一季度3C电子品类广告ROAS(广告支出回报率)高达11.48美元,成为平台最赚钱领域。

资本开支节奏争议

在2024年资本支出创下历史新高后,市场高度关注亚马逊管理层是否会调整投资节奏。若Q1资本开支低于预期(目前公司指引尚未明确具体数值),虽可能释放短期利润率改善信号,但也可能削弱其在AI和物流领域的长期竞争力,形成“两难抉择”。

面对这一矛盾,CEO安迪·贾西选择战略加码:2025年资本支出将达1000亿美元,重点投向数据中心、自研AI芯片(如新一代Trainium系列)及生成式AI服务(包括Nova大模型和Bedrock平台)。

这一决策背后,是基于对AI技术“一生难遇的商业机遇”的判断,旨在通过强化AWS云计算基础设施和AI应用生态,构建长期技术壁垒。同时,亚马逊还计划将部分资金用于仓库机器人技术研发,通过部署75万台智能机器人实现五年内年省100亿美元成本,形成“AI降本增效+物流自动化”的双轮驱动格局。

华尔街多空激战:目标价差距悬殊

围绕亚马逊的业绩前景,华尔街分析师展开了激烈的多空博弈,各家给出的目标价差距高达40%。雷蒙德・詹姆斯将亚马逊评级从 “强力买入” 下调至 “跑赢大盘”,分析师乔希・贝克认为,市场低估了亚马逊在2025-2026年面临的息税前利润压力,宏观经济与关税风险的不确定性,叠加不断加大的投资强度,都给公司带来挑战,并将其目标股价从275美元下调至195美元。

与之相反,美国银行认为亚马逊相较沃尔玛估值被低估。按2026年公认会计准则预期市盈率计算,亚马逊为23倍,而沃尔玛高达32倍。分析师贾斯汀・波斯特坚信,除了较低的市盈率,亚马逊在人工智能领域的长期发展潜力以及零售业务的利润率前景依然稳固,且凭借规模优势,关税风波反而可能助力其在零售市场抢占更多份额。

摩根士丹利仍将亚马逊列为 “首选股”,维持 “增持” 评级,但也警告围绕该公司的宏观经济不确定性正在增加。由于短期内难以获得清晰的业绩预期,该机构将亚马逊2026年的每股收益预期下调至7美元,目标股价设定为245美元。

在Seeking Alpha平台上,分析师的观点同样分歧严重。Oakoff Investments 和 Income Generators 发文看好亚马逊的前景;保罗・弗兰克则给出 “卖出” 评级;Nexus Research持中立态度,给予 “中性” 评级。这场多空博弈的结果,或许将随着亚马逊 Q1 财报的发布逐渐明晰 。