本周三(3月5日), CrowdStrike Holdings, Inc. 财报发布后股价继续下跌,抹去了今年以来的所有涨幅。

但值得注意的是,华尔街对该股基本持乐观态度,各大机构的评级仍偏向乐观:

Wedbush 维持其“跑赢大盘”评级,并将其目标价从 390 美元上调至 395 美元。

美银证券重申对CrowdStrike 的“买入”评级和 420 美元的目标价。

杰富瑞维持对 CrowdStrike 的“买入”评级,目标价为 425 美元。

瑞穗重申其“跑赢大盘”评级,但将其目标价从 450 美元下调至 410 美元。

机构评级也在一定程度上表明,昨日财报发布后 9.3% 的跌幅,更多是市场杂音,而非源于基本面因素。

CrowdStrike 在关键指标上的表现依然出色,其业绩指引显示,2026 财年营收增速将维持在 20% 以上。每股收益指引低于预期,更可能是暂时因素所致,而非长期趋势,因为公司正在大力增加创新投入。

基本面分析

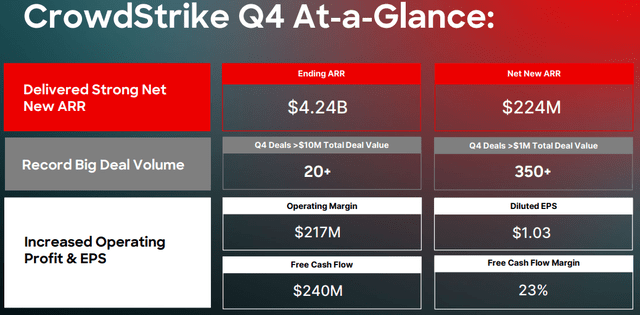

财报数据显示,CrowdStrike 在第四季度的总合同价值(“TCV”)达到创纪录的 60 亿美元,同比增速加快至 40%。这有力地表明客户对公司的坚定支持,也让其未来长期营收增长的前景更加明朗。

CrowdStrike 相对较新的 Falcon Flex 订阅模式也在不断发力。从财报电话会议可知,该模式有助于加速模块的推广应用,还改善了客户体验,因为它让客户能更便捷地整合到 Falcon 平台上。

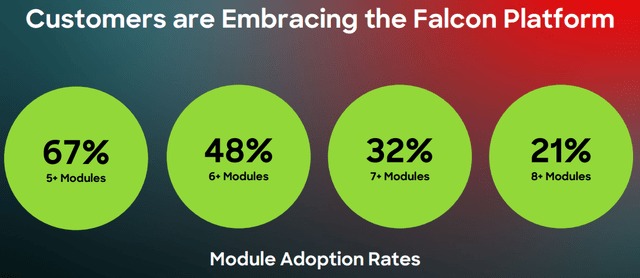

此外,采用多个模块的客户比例持续上升,这是一个关键的积极因素,证实了 CrowdStrike 强大的交叉销售能力。

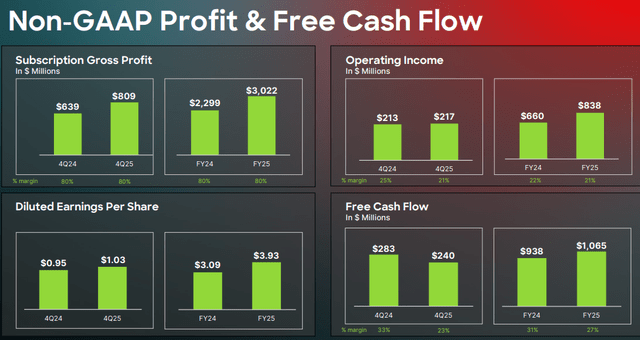

与 2024 财年相比,2025 财年运营利润率略有收缩,这看起来是暂时的,因为 CrowdStrike 在最近几个季度一直在大力增加创新投入。关键在于,毛利率仍稳固保持在 80%,这确保了 CrowdStrike 有充足空间为增长和创新活动进行再投资。

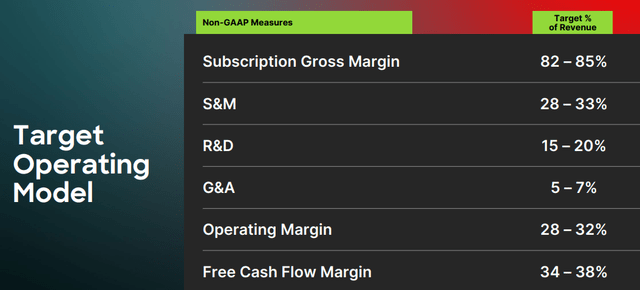

此外,管理层重申了其雄心勃勃的长期目标运营模式以及颇具进取性的盈利目标。除了管理层坚定致力于提升盈利能力外,还计划持续将不少于 15% 的营收投入研发,如此重视创新驱动的增长,预计CrowdStrike 能够在更长时间内保持积极的业务扩张步伐。

从短期业绩指引来看,管理层计划在 2026 财年实现约 48 亿美元的营收,这意味着营收将增长约 21.5%,此外,尽管在人工智能创新方面投入巨大,运营利润率预计仍将保持在 20% 以上。

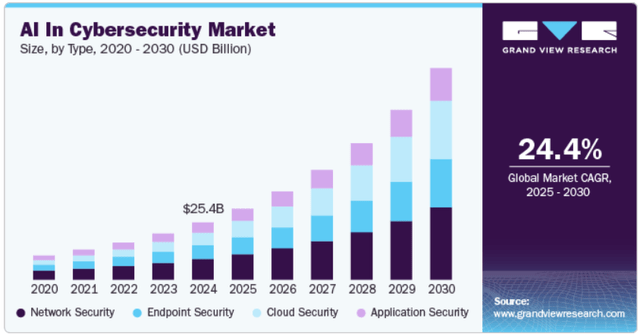

公司大力投资开发产品的人工智能功能,从战略角度来看很明智,因为预计未来几年该领域将蓬勃发展。

根据 Grand View Research 的预测,到 2030 年,这个市场的年复合增长率预计将达到 24.4%。作为行业技术领导者之一,CrowdStrike 极有可能受益于这一积极趋势。

估值分析

CrowdStrike 的预期市盈率走势乐观,预计 2026 财年的市盈率较高(超过100),因为华尔街分析师预计未来几年每股收益将大幅增长。因此到 2029 财年,市盈率预计将减半以上,这是极为乐观的发展态势。

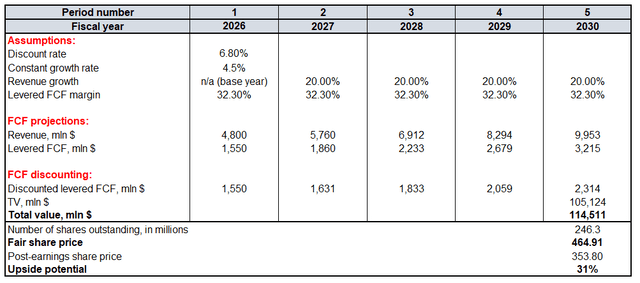

由于美联储表示不会急于进一步降息,根据现金流折现(DCF)模型,可以沿用 6.8% 的加权平均资本成本(WACC)。沿用 4.5% 的固定增长率来计算终值(“TV”),并以 2026 财年约 48 亿美元的全年业绩指引为起点,这是比较稳妥的。

华尔街分析师预计,未来几年 CrowdStrike 的年营收增长率将达 20% 以上,以20%计,过去 12 个月(TTM)的杠杆自由现金流利润率为 32.3%。为保持假设的保守性,预计该利润率在整个预测期内将保持不变。根据 Seeking Alpha 的数据,CrowdStrike 流通股数量为 2.4631 亿股。

综上,其股票的合理价格接近 465 美元,意味着有约 30% 的上涨空间。华尔街分析师更为保守,平均目标价为 410.6 美元。即便如此,这仍比昨日收盘 365.44 美元的股价高出约 12%。